Banca Intesa Sanpaolo ha appena presentato i conti del 2018, archiviati con il miglior utile netto dell’ultimo decennio. Carlo Messina, amministratore delegato della principale banca italiana, non ha timore ad assicurare che anche l’anno prossimo sarà in grado di mettere a segno un risultato ancora migliore. E sfida gli analisti finanziari mettendo in gioco la credibilità di non avere mai infranto alcuna promessa fatta finora ai mercati finanziari.

- Nel 2019 è prevista una crescita del margine di interesse

- Sul fronte dei ricavi anche le commissioni daranno un apporto

- Tra i nuovi progetti il più importante è lo sviluppo nel settore assicurativo

- I costi continueranno a scendere

- Le rettifiche su crediti rimarranno basse

- La partnership nell’asset management si farà solo quando miglioreranno le condizioni di mercato

- La posizione patrimoniale rimarrà solida

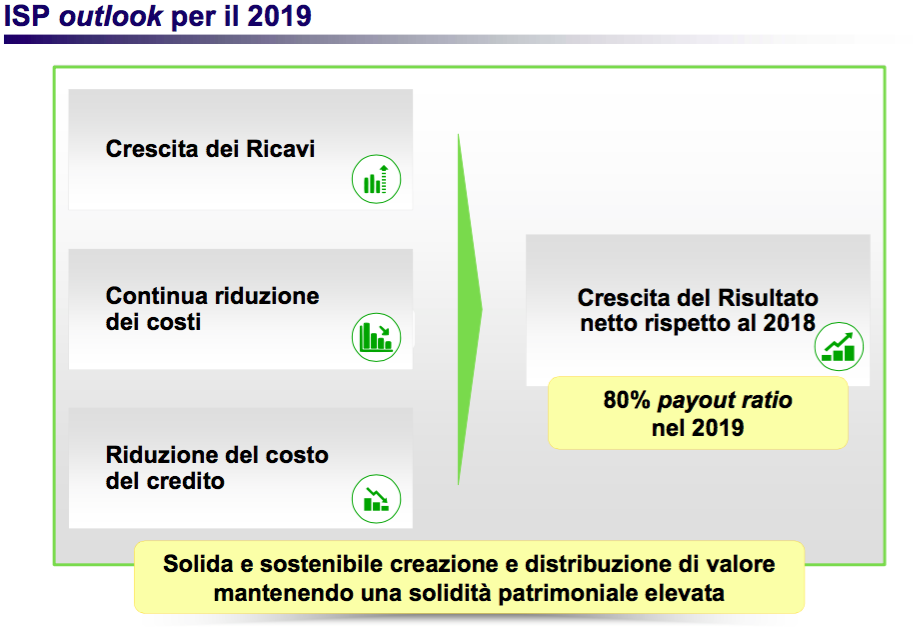

“Nel 2019 ci aspettiamo un utile netto superiore a quello del 2018 e questo risultato sarà distribuito per l’80% agli azionisti come dividendo”. Carlo Messina, amministratore delegato di Banca Intesa Sanpaolo, lancia un messaggio di chiaro e deciso ottimismo per il futuro. Non vuole lasciare dubbi agli analisti finanziari e agli investitori riuniti per la presentazione dei conti 2018, archiviati con un utile di 4.050 milioni, in crescita del 6% pro-forma rispetto all’anno precedente nonostante lo sfidante contesto economico e miglior risultato netto dell’ultimo decennio.

La positività del manager è basata su una seria analisi delle prospettive della banca e su una credibilità costruita negli anni nei confronti della comunità finanziaria. “Se quest’anno non riuscissi a realizzare un profitto superiore a quello dell’anno scorso, come promesso, sarebbe la prima volta che non mantengo la parola”, risponde Messina a un analista che chiede lumi su quali scelte farebbe il manager se costretto a scegliere tra dividendi e rafforzamento patrimoniale in caso l’utile non crescesse come annunciato.

Quella di Messina pare anche una sfida al pessimismo calato sugli investitori dopo i tagli alle proiezioni di crescita economica italiana, le cui stime sono state portate allo 0,6% dal Fondo Monetario, mentre la Commissione Europea le lima addirittura allo 0,2%.

“C’è preoccupazione per i tagli alle proiezioni del Pil allo 0,6% nel 2019 e allo 0,9% nel 2020. Ma Intesa Sanpaolo ha dimostrato di essere in grado di realizzare buoni risultati anche in un contesto di crescita lenta. Inoltre anche se il Pil calasse dell’1% il nostro solido portafoglio crediti ci permetterebbe di non registrare un incremento delle rettifiche” tiene a sottolineare Messina.

Il numero uno di Intesa Sanpaolo vuole dissipare anche la piccola delusione degli analisti sul dato relativo al margine di interesse, calato nel quarto trimestre del 5,4% a 1.738 milioni, e leggermente inferiore alle attese.

E i messaggi sono rassicuranti da tutti i punti di vista. I ricavi sono previsti in crescita, inoltre il mix equilibrato di l’attività diversificate della banca permette una “protezione naturale” agli impatti del rallentamento economico.

Sul fronte dei costi vi sono ancora spazi di miglioramento e anche qualche “riserva di taglio” in caso di necessità, mentre sul piano dei crediti deteriorati il peggio è oramai alle spalle e la banca può considerare come stabile il basso livello del costo del rischio raggiunto.

Ma vediamo quali sono le leve strategiche su cui Messina pensa di agire per raggiungere i propri obiettivi.

Nel 2019 è prevista una crescita del margine di interesse

Nel 2018 il margine di interesse, in particolare nel quarto trimestre, è stato al di sotto delle attese. Un calo legato soprattutto alla componente finanziaria, mentre quella commerciale (data da spread e volumi) ha dato un contributo positivo. “La componente finanziaria è legata alle dinamiche degli Npl. In particolare una buona parte è relativa all’operazione Intrum. Abbiamo deciso di adottare una politica prudente di modo da anticipare tutti gli

effetti delle cessioni e non avere impatti nel 2019”, spiega Messina.

Lasciandosi alle spalle gli effetti del de-risking, per il 2019 è prevista una crescita del margine di interesse su base annua dovuta a miglioramenti conseguenti ad azioni già realizzate o comunque prevedibili. Quindi praticamente sicuro.

“Ci sono diverse ragioni per cui ci aspettiamo un miglioramento del margine di interesse nell’anno in corso. Innanzitutto abbiamo incrementato il nostro portafoglio di più di 10 miliardi, acquistando titoli di Stato italiani tra dicembre e gennaio. Questi bond ci porteranno interessi attivi che andranno a incrementare la componente finanziaria del margine.

Inoltre abbiamo intenzione di ridurre notevolmente il costo del funding. Abbiamo un eccesso di risorse finanziarie di medio e lungo termine per 80 miliardi. Questo ci consente di non rinnovare titoli in scadenza per 8-10 miliardi. Obbligazioni che incorporano un costo per la banca pari a circa il 2,5%. Il risparmio quindi sarà consistente” sottolinea Messina.

“Inoltre stiamo aumentando i prestiti verso clientela internazionale erogati dalla nostra divisione Cib. Un incremento dei volumi che sarà accompagnato da un rialzo dello spread alla clientela.

In aggiunta dalla componente hedging non ci aspettiamo alcun impatto negativo, semmai un leggero apporto positivo. A fronte di queste componenti” conclude Messina, “vi sarà la riduzione del contributo degli interessi attivi derivante dall’accelerazione dell’attività di de-risking sugli Utp che sarà una priorità per il prossimo anno. Ma l’impatto non sarà tale da prevalere sulle componenti positive”.

Le proiezioni della banca per il 2019 non incorporano un rialzo dei tassi. Tuttavia, Messina ricorda che “100 punti base di aumento dei tassi di riferimento comportano un incremento degli interessi netti di 1,8 miliardi”.

Sul fronte dei ricavi anche le commissioni daranno un apporto

Nel 2018 la volatilità dei mercati ha comportato un calo delle commissioni, nonostante la raccolta netta sia stata positiva per 8 miliardi.

“I flussi netti nel 2019 potranno superare quelli del 2018” prevede Messina, “abbiamo una notevole quantità di bond posseduti dalla clientela in scadenza, oltre a 165 miliardi di asset amministrati. Un bacino che intendiamo far confluire verso il risparmio gestito. Inoltre un’ulteriore spinta potrebbe venire dall’attività di corporate e investment banking perché c’è un certo numero di operazioni in arrivo”.

Il numero uno di Banca Intesa Sanpaolo avverte che il presupposto affinché la banca possa raggiungere gli obiettivi indicati in tema si asset management è che lo spread tra Btp e Bund possa rimanere vicino ai livelli attuali, senza le impennate che lo hanno portato lo scorso mese di novembre a ridosso di quota 330.

Tra i nuovi progetti il più importante è lo sviluppo nel settore assicurativo

L’anno scorso Intesa Sanpaolo ha lanciato un ambizioso piano di crescita nel settore assicurativo, con l’obiettivo di diventare uno dei maggiori player italiani nelle polizze danni non auto con un target di 2,5 miliardi di premi raccolti per il 2021.

Il tutto nell’ottica di proseguire la trasformazione della banca, già passata da puro lender a wealth management company, in una wealth management and protection company.

Nel 2018 sono stati introdotti nelle filiali 220 specialisti nella Tutela, è stato realizzato un piano di formazione che ha portato l’ottenimento della licenza Ivass per 30 mila dipendenti, mentre 9 mila hanno completato percorsi di formazione avanzata.

Dal punto di vista della strategia del prodotto è stato lanciato l’Insurance digital wallet (XME Protezione) che da luglio ha registrato 150 mila contratti e recentemente è stato arricchito da servizi aggiuntivi per la salute. I nuovi prodotti per le Pmi manifatturiere hanno registrato 18 mila nuovi contratti nel 2018.

Nel complesso i premi lordi non motor hanno raggiunto i 405 milioni, con una crescita del 96% rispetto al 2017 dei segmenti casa e salute. La penetrazione sulla clientelaè salita dal 5,4% al 7,7%, contro un obiettivo del 18% al 2021.

Il business danni nel 2018 ha contribuito per 255 milioni ai ricavi del gruppo. E nel 2019 è prevista una crescita ulteriore.

I costi continueranno a scendere

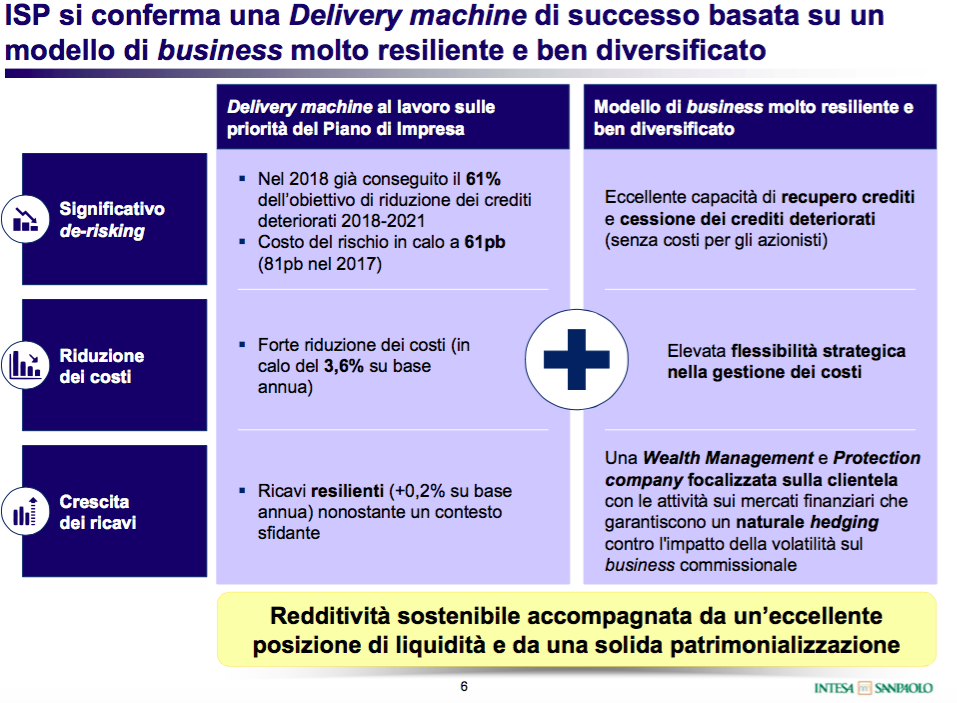

“Pensiamo di poter facilmente battere gli obiettivi che ci siamo posti per il 2021 in termini di taglio delle spese” osserva Messina, “stiamo lavorando per accelerare il programma di riduzione dei costi”.

Dopo il forte calo dei costi nel 2018, diminuiti del 3,6%, ci sono alcune iniziative già realizzate che faranno sentire i loro effetti nel 2019. A iniziare dal personale, dopo l’uscita su base volontaria di 4.900 persone nel 2018 (incluso l’accordo con Intrum) e il cui effetto si sentirà nel 2019, vi sono le 5.000 uscite già concordate con i sindacati entro il 2021.

Risparmi verranno anche dalle chiusure degli sportelli. Già 462 quelle realizzare nel 2018 i cui benefici si sentiranno nel 2019, mentre altre 250 sono in programma per l’anno in corso. Tagli che toccheranno la parte immobiliare per la riduzione degli ammortamenti. Anche sul fronte consulenze e servizi IT sono possibili interventi.

“La riduzione dei costi non avverrà a scapito dei programmi di sviluppo“ osserva Messina, “continuiamo a investire in progetti strategici a iniziare dalla digitalizzazione, pensando poi al progetto di crescita nel settore assicurativo e a livello internazionale pensiamo alla Cina”.

Le rettifiche su crediti rimarranno basse

“Il costo del rischio è destinato a diminuire per definizione” mette in luce Messina, “possiamo dividere tale voce in due componenti, la prima è legata allo stock e la seconda è legata ai flussi.

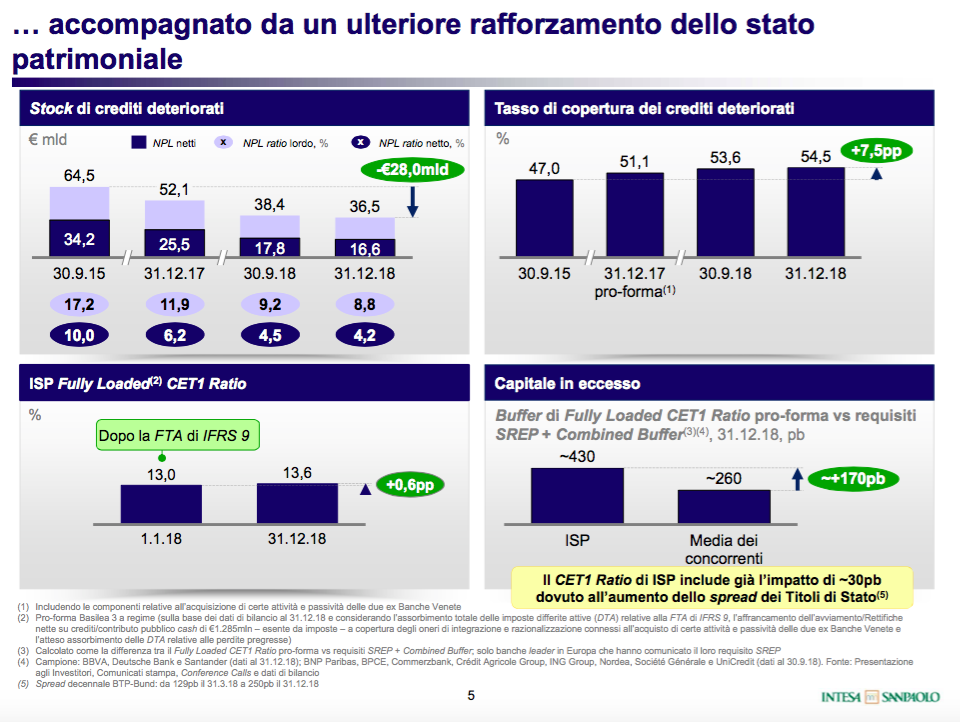

Per quanto riguarda lo stock, questo fattore determinerà sicuramente un miglioramento, basti pensare che il punto di partenza del totale Npl del 2019, 16,6 miliardi, è inferiore di 28 miliardi rispetto a quello del 2015 per il forte de-risking realizzato.

Quanto ai flussi non abbiamo alcun segnale di deterioramento nella qualità del credito delle aziende italiane che continuiamo a vedere molto forti. Le imprese hanno fatto negli ultimi anni un eccellente lavoro per rafforzarsi. E quindi riteniamo che il nostro portafoglio di crediti in bonis sia sano e salvo e non vi siano minacce esterne dalle condizioni esterne”.

Nell’ultimo trimestre del 2018 il flusso netto di crediti deteriorati da crediti in bonis è stato pari a zero, mentre ha toccato i due miliardi in tutto il 2018 (4,4 miliardi lordi), livello minimo dal 2012, quando era stato pari a 12 miliardi (16,4 miliardi lordi).

“Pensiamo di essere assolutamente in grado di anticipare di un anno il raggiungimento dei nostri target in termini di riduzione del credito deteriorato dal 2021 al 2020” afferma Messina, che sottolinea come a fine 2018 lo stock di crediti deteriorati sia sceso a 36,5 miliardi.

“Per raggiungere l’obiettivo del piano al 2021 pari a 26,4 miliardi ci mancano 10 miliardi da ridurre in 12 trimestri. Lo consideriamo un target assolutamente raggiungibile se si pensa che negli ultimi 13 trimestri la riduzione è stata di 18 miliardi, escludendo l’impatto di 11 miliardi per l’operazione Intrum” spiega Messina.

La partnership nell’asset management si farà solo quando miglioreranno le condizioni di mercato

“In questo momento, visto il livello dello spread tra Btp e Bund, che ha portato a un cambiamento nelle valutazioni, non ho assolutamente intenzione di procedere a un’analisi di una business combination per quanto riguarda la nostra attività di asset management. Potremo riprendere in considerazione il progetto quando ci sarà una ripresa del mercato” spiega il manager.

Quanto ad altre operazioni straordinarie il manager ha preferito non scoprire le carte precisando però che le proiezioni fornite non includono dismissioni. “Non ho bisogno di plusvalenze straordinarie per realizzare l’incremento dell’utile netto” ha puntualizzato Messina.

La posizione patrimoniale rimarrà solida

“Il livello di Common Equity ratio fully loaded si manterrà al di sopra del 13% anche nel 2019” afferma Messina. Le richieste dell’Eba guidance avranno un impatto stimato in 80-90 basis point nei tre anni 2018-20, ma la metà è già stato anticipato nel 2018.

Poi vi sarà l’effetto della nuova normativa sulle Dta per pareggiare la quale è stato avviato il processo per il riconoscimento del Danish Compromise che annullerà il saldo dell’effetto.

Tutti gli altri impatti, incluso quello derivante dall’attività di de-risking, sono considerati agevolmente assorbibili. Basti pensare che l’impatto di un’operazione di dimensioni significative come quella Intrum ha pesato sul Cet1 solo per 10 basis point.