Fincantieri ha chiuso il 2018 con un giro d’affari in crescita del 9% a 5,5 miliardi sulla spinta del progresso della divisione Shipbuilding, sia nel Cruise che nel militare. Sviluppo che ha sostenuto anche la crescita oltre le attese della gestione operativa, con margini in aumento nonostante le perdite riportate dalla divisione Offshore di VARD. L’anno si è concluso con un utile netto di competenza dei soci in crescita del 26% a 72 milioni. L’indebitamento finanziario finanziario netto è salito a 494 milioni, riflettendo i maggiori volumi di attività. Infine, il board ha confermato i target del piano 2018-2022 e proposto un dividendo di 0,01 euro per azione.

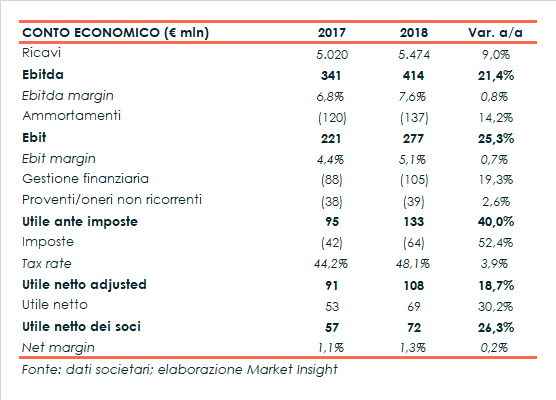

Nel 2018, rispetto all’anno precedente, il giro d’affari consolidato di Fincantieri è cresciuto del 9% a 5.474 milioni, nonostante l’effetto cambi negativo per 49 milioni derivante dalla conversione della corona norvegese e del dollaro.

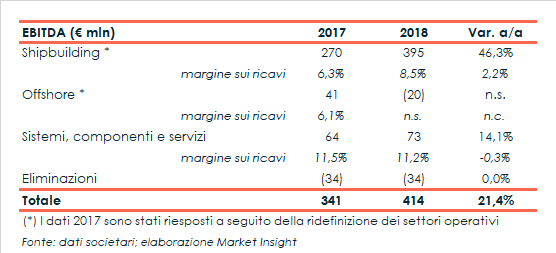

La divisione Shipbuilding ha trainato il fatturato nello scorso esercizio, mostrando un incremento del 9,6% a 4.678 milioni rispetto all’anno precedente.

Si segnala che il dato del 2017 della divisione Shipbuilding è stato riesposto per includere il risultato della business unit Cruise di VARD, precedentemente inserita nella divisione offshore, a seguito della riorganizzazione avviata dopo il delisting dal listino di Singapore.

Il segmento Cruise ha generato ricavi per 3.226 milioni (+6,4%) sulla spinta dell’avanzamento delle commesse nell’ultimo trimestre dell’anno, come anche il segmento Naval che ha contribuito al fatturato con 1.434 milioni (+18,3%).

Sostanzialmente stabile il giro d’affari della divisione Offshore di VARD a 681 milioni, nonostante l’effetto negativo di cambi per 20 milioni, grazie alla strategia di diversificazione che ha portato nuovi ordini nella pesca e nei traghetti, oltre a un programma per la guardia costiera norvegese.

In crescita invece il fatturato della divisione Sistemi, Componenti e Servizi a 651 milioni (+16,7%) ancora in scia ai maggiori volumi registrati nelle cabine e nelle aree pubbliche delle navi da crociera realizzate internamente.

In crescita invece il fatturato della divisione Sistemi, Componenti e Servizi a 651 milioni (+16,7%) ancora in scia ai maggiori volumi registrati nelle cabine e nelle aree pubbliche delle navi da crociera realizzate internamente.

Per quanto riguarda il portafoglio ordini, nello scorso esercizio sono stati ottenuti 8.617 milioni di nuovi ordini per un book-to-bill che si attesta a 1,6x.

Il carico di lavoro complessivo raggiunge così il livello record di di 33,8 miliardi, di cui 8,3 miliardi come soft-backlog e 25,5 miliardi di backlog, che garantisce ricavi per 4,7 anni.

Nella gestione operativa, che ha superato le attese degli analisti, l’Ebitda ha mostrato un incremento del 21,4% a 414 milioni, con un’incidenza sul fatturato salita al 7,6% (+80 basis point).

Al risultato ha contribuito la marginalità record raggiunta nello Shipbuilding all’8,5% (+220 basis point), nonostante l’impatto negativo della fase di ramp-up delle attività produttive della business unit Cruise di VARD.

In crescita anche l’Ebitda della divisione Sistemi, componenti e servizi a 73 milioni, che ha però mostrato una leggera flessione dei margini, mentre la divisione Offshore ha evidenziato una perdita di 20 milioni contro i 41 milioni del 2017.

Quest’ultima riflette infatti la bassa redditività delle ultime commesse offshore in portafoglio e il ridotto carico di lavoro in alcuni cantieri, soprattutto in Brasile.

Le dinamiche sopra descritte si sono riflesse anche sull’Ebit che, dopo la contabilizzazione di maggiori ammortamenti legati a investimenti, è cresciuto del 25,3% a 277 milioni, con un ROS salito al 5,1% (+70 basis point).

Il periodo si è chiuso con un utile netto di competenza dei soci in crescita del 26,3% a 72 milioni, nonostante il peggioramento della gestione finanziaria e un maggiore tax rate.

Nel periodo sono stati spesati oneri non ricorrenti per 51 milioni (39 milioni al netto dell’effetto fiscale) che riguardano costi relativi a contenziosi legali, oneri connessi alla ristrutturazione di VARD, altri oneri legati ad attività non ricorrenti e proventi derivanti dalla cessione di una partecipazione.

Escludendo tali oneri, il risultato netto adjusted si attesta a 108 milioni, in progresso del 18,7% rispetto all’anno precedente.

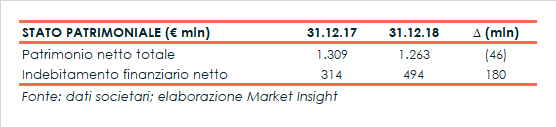

Dal lato patrimoniale, l’indebitamento finanziario netto (esclusi i construction loans) aumenta a 494 milioni rispetto ai 314 milioni di fine 2017, riflettendo l’aumento dei volumi riscontrato nel business delle navi da crociera.

I construction loans, strumenti di credito utilizzati esclusivamente per finanziare le commesse cui sono riferiti, sono invece pari a 632 milioni di cui 582 milioni relativi alla controllata VARD.

Il management ha poi confermato i target 2020 e 2022 previsti dal piano industriale pubblicato nel marzo 2018.

Per il 2020, sono infatti previsti ricavi in crescita del 18-20% rispetto al 2018, con un Ebitda margin di circa l’8% e un Net margin tra il 2 e il 3 per cento. L’indebitamento finanziario netto è invece stimato tra 0,2 e 0,4 miliardi.

In questo trend si dovrebbero inserire i risultati del 2019, previsti in linea con quelli del 2018 e coerenti con le assunzioni del piano, con l’Ebitda margin atteso in linea a quello dello scorso esercizio (7,6%).

L’indebitamento finanziario netto è invece atteso in aumento per la necessità di finanziare il capitale circolante.

Infine, il consiglio di amministrazione ha proposto un dividendo di 0,01 euro per azione, invariato rispetto allo scorso anno.