")

Nonostante uno scenario più sfidante nell’ambito della produzione di energia elettrica, i risultati del gruppo hanno dimostrato una buona tenuta, con l’Ebitda e l’Ebit in crescita su base annua rispettivamente del 13,5% a 706,1 milioni e del 21,2% a 410,6 milioni, grazie anche alle recenti acquisizioni, quali ACAM e SET. Secondo gli analisti il Piano Industriale presentato nel mese di settembre 2018 e incentrato sulla crescita interna, sullo sviluppo sostenibile e sulla digitalizzazione, porterà il gruppo a raggiungere nel 2022 un Ebitda di 992,2 milioni e un Ebit di 518,2 milioni, entrambi con un cagr superiore al 4%.

Il contributo delle nuove società consolidate ACAM (ACAM Acque e ACAM Ambiente) ha permesso al Gruppo di ottenere risultati economici in progresso nonostante il contesto di mercato si sia inasprito a causa della minore marginalità della produzione elettrica.

Nel periodo l’attività di M&A è proseguita con l’acquisizione di Spezia Energy Trading (SET), attiva nella commercializzazione di energia elettrica e gas, e con l’acquisizione di due società operanti nell’ambito della raccolta e trasporto rifiuti nell’area di Torino, quali San Germano e Società Ecologica Territorio Ambiente (SETA).

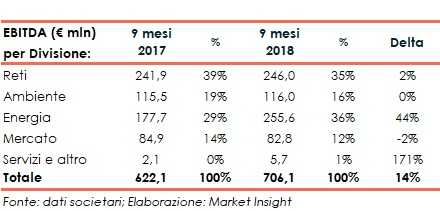

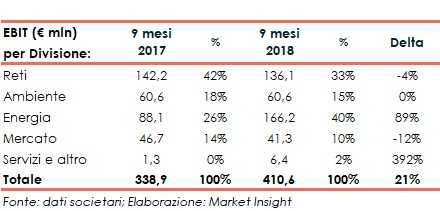

L’Ebitda è stato in progresso del 13,5% portandosi a 706,1 milioni (622,1 milioni nei primi nove mesi del 2017) e l’Ebit ha registrato una crescita del 21,2% a 410,6 milioni (338,8 milioni) nell’analogo periodo del 2017.

Anche la marginalità è aumentata con un Ebitda margin al 25% (23,8% al 30 settembre 2017) e un Ebit margin al 14,5% (13,0% al temine dei nove mesi del 2017).

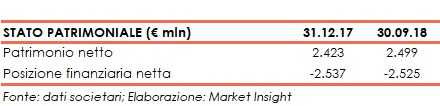

Da un punto di vista patrimoniale la struttura è stabile, con un rapporto tra Total Asset/Equity pari a 3,3x (3,2x al 31 dicembre 2017) e un indebitamento finanziario di 2,4 miliardi (come alla fine dello scorso esercizio).

Il Piano Industriale presentato a settembre indica come motori di sviluppo la crescita organica, (grazie al servizio idrico integrato, al teleriscaldamento, agli impianti di trattamento rifiuti e alla partecipazione alle gare gas), l’efficienza e la digitalizzazione / innovazione.

Secondo gli analisti, queste azioni porteranno alla fine del 2022 l’Ebitda a 992,2 milioni (con un cagr del +4,2%) e l’Ebit a 518,2 milioni (con un cagr del +4,7%) con un Ebitda margin del 23,2% e un Ebit margin del 12,1%.

Da un punto di vista borsistico, l’azione ordinaria, dopo tre anni di rialzi che l’hanno portata da area 0,9 euro a inizio 2016 a oltre 2,7 euro a gennaio 2018, ha vissuto un 2018 di ritracciamento, in linea con tutto il mercato azionario italiano, ritornando agli attuali 1,9 euro.

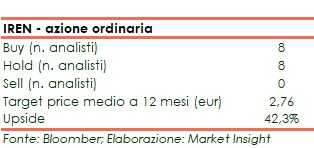

Secondo gli analisti di Bloomberg, che si sono espressi con 8 rating “buy”, 8 rating “hold” e 0 rating “sell”, l’azione ordinaria presenta un target price medio di 2,76 euro, con un potenziale upside del 42% rispetto alle quotazioni attuali.

Il conto economico

Più in dettaglio, l’Ebitda consolidato è stato così generato dalle divisioni del Gruppo:

SBU Reti

SBU Reti

Il trend di crescita della SBU è stato supportato dalle sinergie ed efficienze, dall’incremento dei ricavi regolati dovuti alla crescita degli investimenti (+45%) principalmente sul servizio idrico integrato e dal consolidamento di ACAM Acque, nonostante il risultato al 30 settembre dello scorso anno beneficiasse di oltre 10 milioni di conguagli tariffari sul servizio idrico integrato.

SBU Ambiente

All’incremento dell’Ebitda, correlato ai maggiori quantitativi di rifiuti smaltiti (grazie anche all’apporto positivo della discarica REI a regime da aprile 2017), e ai maggiori ricavi energetici, si sono contrapposti alcuni elementi negativi quali il temporaneo incremento dei costi per l’estensione del servizio porta-a-porta e la mancanza di alcuni elementi positivi che avevano caratterizzato i primi nove mesi del 2017, connessi alle tariffe di smaltimento e a minori ricavi da servizi accessori al servizio di igiene ambientale.

SBU Energia

Lo scenario energetico in peggioramento rispetto allo scorso anno è stato più che controbilanciato dalla valorizzazione di titoli di efficienza energetica (sia di competenza che in portafoglio e quindi relativi ad anni precedenti), da maggiori produzioni idroelettriche e dal forte contributo dei servizi ancillari rispetto a quanto riportato al 30 settembre dello scorso anno.

SBU Mercato

La contrazione dell’Ebitda è attribuibile principalmente alla vendita di gas (-7,5%) che non ha potuto beneficiare dell’utilizzo dello stoccaggio (e quindi delle politiche di gestione degli approvvigionamenti), che aveva caratterizzato il corrispondente periodo del 2017, e al trasferimento dell’attività di gestione del calore ad altro settore, in seguito ad una razionalizzazione organizzativa di gruppo. Tale flessione è stata parzialmente compensata dal riconoscimento di partite di costo pregresse.

Si registrano maggiori ammortamenti per circa 22 milioni, di cui circa 9 milioni attribuibili all’ampliamento del perimetro di consolidamento, compensati da minori accantonamenti netti al fondo rischi per circa 7 milioni e minori accantonamenti al fondo svalutazione crediti per circa 3 milioni.

Alla luce di ciò, l’Ebit, di cui la tabella sottostante dettaglia la composizione e l’evoluzione, è in crescita del 21%.

Le imposte sul reddito del periodo sono in aumento per via dell’incremento del risultato ante imposte.

Le imposte sul reddito del periodo sono in aumento per via dell’incremento del risultato ante imposte.

Il Gruppo Iren

Il Gruppo è strutturato secondo un modello che prevede una holding industriale, con sede a Reggio Emilia, e quattro società responsabili delle singole linee di business operanti nelle principali sedi operative di Genova, Parma, Piacenza, Reggio Emilia, Torino, Vercelli e, dallo scorso aprile, anche La Spezia.

Alla Holding fanno capo le attività strategiche, di sviluppo, coordinamento e controllo, mentre alle quattro Business Unit, è stato affidato il coordinamento e l’indirizzo delle società operanti nei rispettivi settori:

- Business Unit Reti che opera nell’ambito del ciclo idrico integrato e nei settori della distribuzione gas e della distribuzione di energia elettrica;

- Business Unit Ambiente che svolge le attività di raccolta e smaltimento rifiuti;

- Business Unit Energia operante nei settori della produzione di energia elettrica, del teleriscaldamento e dell’efficienza energetica;

- Business Unit Mercato attiva nella vendita di energia elettrica, gas e calore;

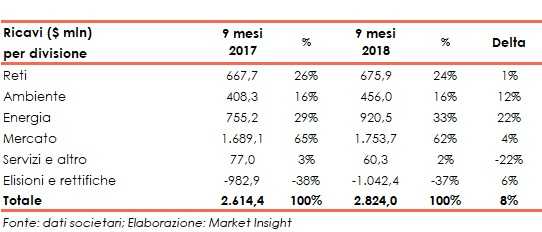

Breakdown ricavi

SBU Reti

SBU Reti

Concorre all’incremento dei ricavi il consolidamento di ACAM Acque a far data dal 1° aprile 2018.

SBU Ambiente

L’incremento dei ricavi è da ricondursi per circa 30 milioni all’ampliamento del perimetro di consolidamento correlato ad ACAM Ambiente e ReCos, ai maggiori ricavi dell’attività di raccolta e di intermediazione dei rifiuti speciali, ai maggiori ricavi energetici ed ai ricavi correlati all’incremento dei quantitativi di rifiuti smaltiti.

SBU Energia

La crescita dei ricavi deriva principalmente dal trend positivo registrato nel mercato dei titoli di efficienza energetica, dal cambio del perimetro di consolidamento con l’inclusione di asset fotovoltaici e dagli effetti positivi della crescita del PUN.

SBU Mercato

A far data da maggio 2017 rientra nel perimetro di consolidamento della SBU Mercato la società Salerno Energia Vendite (SEV), operante principalmente a Grosseto e Salerno nel settore della vendita di gas ed energia elettrica.

Servizi e altro

La flessione è correlata prevalentemente a minori attività legate ai servizi di illuminazione pubblica e allocazioni di attività comuni.

Le performance operative sottostanti sono riassunte nella tabella seguente:

Il calo del comparto dell’energia elettrica è dovuto principalmente al settore termoelettrico e cogenerativo, la cui produzione si attesta a 4.875 GWh (-10%), impattata da uno scenario non favorevole legato alla compressione dei margini. Positivo invece il trend delle rinnovabili, nel settore idroelettrico in particolare che registra al 30 settembre 2018 una produzione pari a 1.190 GWh (+25,2%), per effetto di una maggiore idraulicità sia negli impianti a bacino che in quelli ad acqua fluente.

Il calo del comparto dell’energia elettrica è dovuto principalmente al settore termoelettrico e cogenerativo, la cui produzione si attesta a 4.875 GWh (-10%), impattata da uno scenario non favorevole legato alla compressione dei margini. Positivo invece il trend delle rinnovabili, nel settore idroelettrico in particolare che registra al 30 settembre 2018 una produzione pari a 1.190 GWh (+25,2%), per effetto di una maggiore idraulicità sia negli impianti a bacino che in quelli ad acqua fluente.

Lo stato patrimoniale

Gli asset pari a 8,5 miliardi, di cui 6,3 sono costituiti da attività immobilizzate, sono coperti per 7,1 miliardi da fondi permanenti (mezzi propri per 2,5 miliardi e 4,5 di passività a medio-lungo termine) e per 1,5 miliardi da passività a breve.

Gli asset pari a 8,5 miliardi, di cui 6,3 sono costituiti da attività immobilizzate, sono coperti per 7,1 miliardi da fondi permanenti (mezzi propri per 2,5 miliardi e 4,5 di passività a medio-lungo termine) e per 1,5 miliardi da passività a breve.

Il rapporto Total Asset/patrimonio netto al 30 settembre 2018 era pari a 3,3x (3,2x al 31 dicembre 2017).

La posizione finanziaria netta è in miglioramento, soprattutto nella componente a breve termine che è positiva per 762,1 milioni (vs. un saldo sempre positivo per 486,4 milioni al 31 dicembre 2017.

I flussi di cassa

I flussi di cassa

I cash flow operativi del periodo sono stati pari a 579,1 milioni, già al netto dei 52 milioni assorbiti dall’aumento del capitale circolante.

Tale flusso è stato in parte utilizzato per finanziare gli investimenti in asset materiali e immateriali (286,5 milioni) e le variazioni di perimetro (233,4 milioni).

Al netto di movimenti di importo inferiore, il free cash flow risulta quindi pari a 75,5 milioni ed è stato utilizzato per finanziare parte della distribuzione dei dividendi, complessivamente pari a 113 milioni.

Ratio

L’andamento del ratio PFN/Ebitda è dettato in misura maggiore dal trend crescente dell’Ebitda a denominatore (678 milioni nel 2015, 814 milioni nel 2016 e 820 milioni nel 2017) che dall’indebitamento finanziario netto (2.223 milioni nel 2015, 2.507 nel 2016 e 2.537 nel 2017).

L’andamento del ratio PFN/Ebitda è dettato in misura maggiore dal trend crescente dell’Ebitda a denominatore (678 milioni nel 2015, 814 milioni nel 2016 e 820 milioni nel 2017) che dall’indebitamento finanziario netto (2.223 milioni nel 2015, 2.507 nel 2016 e 2.537 nel 2017).

Per quanto riguarda il ROE la dinamica più significativa è stata quella dell’utile netto a numeratore (140 milioni nel 2015, 191 milioni nel 2016 e 255 milioni nel 2017) rispetto a quella dell’equity a denominatore (2,1 miliardi nel 2015, 2,3 miliardi nel 2016 e 2,5 miliardi nel 2017).

Strategia

Strategia

Il 26 settembre 2018 il Gruppo ha approvato il Piano industriale al 2023, che conferma l’impianto strategico del precedente Piano con l’aggiunta di nuove opportunità di crescita derivanti dallo sviluppo conseguito negli ultimi quattro anni.

I principali trend che, nei prossimi anni, influenzeranno le strategie del Gruppo sono i seguenti:

- crescita organica, legata allo sviluppo del servizio idrico integrato, alle attività a favore dei clienti, al teleriscaldamento, agli impianti di trattamento rifiuti e alla partecipazione alle gare gas;

- efficienza, con un’ulteriore azione verso l’efficientamento in aggiunta alle sinergie già conseguite nel triennio precedente, principalmente tramite iniziative di Performance Improvement;

- clienti: la ridefinizione del ruolo del cliente/cittadino, sempre più attivo e partecipe nelle scelte d’acquisto, orientare gli investimenti verso processi digitali di relazione con il cliente e verso un piano di sviluppo di servizi innovativi ad alto valore aggiunto (mobilità elettrica, efficienza energetica e New Downstream);

- sostenibilità ambientale in risposta agli obiettivi fissati dalle Nazioni Unite in merito al cambiamento climatico attraverso l’uso delle risorse idriche, l’economia circolare, la decarbonizzazione e le città resilienti;

- focus sulle competenze e su un’agile ed efficiente organizzazione

- digitalizzazione e innovazione: viene perseguito lo sviluppo attraverso la realizzazione diretta di progetti di Industria 4.0 e di digitalizzazione al fine di incrementare l’efficienza e offrire ai clienti/cittadini servizi in linea alle nascenti necessità.

Outlook

Sulla base di tali pilastri strategici il Gruppo Iren si prefigge:

- un EBITDA di 1.020 milioni nel 2023, con un aumento di circa 200 milioni rispetto al 2017, principalmente dovuto alla crescita organica (120 milioni) e alle sinergie (65 milioni);

- un utile netto di Gruppo, sempre nel 2023, pari a circa 300 milioni;

- investimenti complessivi in arco di piano pari a 3 miliardi (superiori di 500 milioni rispetto al Piano Industriale precedente). Fra di essi, gli investimenti previsti nei settori regolati ammontano a 1,4 miliardi (di cui circa 1 miliardo destinato al potenziamento del ciclo idrico, attraverso l’efficientamento, lo sviluppo della rete idrica e la realizzazione di impianti di trattamento acque). Agli investimenti di sviluppo, associati al teleriscaldamento, all’efficienza energetica, agli impianti di trattamento e alla riconferma delle concessioni della distribuzione gas, sono riservati circa 900 milioni. Infine, sono previsti circa 700 milioni di manutenzione sulle attività non regolate;

- una generazione di cassa che permetta di raggiungere un rapporto Posizione finanziaria netta/EBITDA al 2023 pari a 2,3x, al di sotto del valore di 3,0x ritenuto al momento adeguato per ottimizzare la struttura finanziaria del Gruppo, in modo da consentire la destinazione di risorse finanziarie aggiuntive ad altre opzioni di crescita per linee interne ed esterne, non incluse negli obiettivi di piano ma già chiaramente identificate;

- un dividendo previsto di 8,4 centesimi/azione per l’esercizio 2018, in aumento del 20% rispetto all’ultimo distribuito. Inoltre, si prevedono incrementi successivi costanti nell’ordine del 10% annuo, con un dividendo pari a 13,5 €/azione nel 2023. Dal 2019 il pay-out ratio è previsto attestarsi al 50% – tale remunerazione è compatibile con il mantenimento del livello di investment grade (Rating Fitch pari a BBB).

Punti di forza

Crescita dei volumi di gas e acqua: nei nove mesi le quantità distribuite di gas e di acqua sono risultate in aumento di circa il 5%.

Produzione di energia da fonti rinnovabili: in aumento del 27% nei primi nove mesi del 2018 a 1.207 GWh,

Crescita della marginalità: l’Ebitda margin dei primi nove mesi del 2018 sono in aumento rispetto all’analogo periodo dello scorso esercizio.

Stabilità della struttura finanziaria: il rapporto Total Asset /Equity e la PFN rimangono stabili le attività di M&A.

Punti di debolezza

Concentrazione territoriale: il Gruppo, conformemente al business in Italia, opera principalmente in Emilia Romagna e in alcune aree della Liguria e del Piemonte.

Andamento della produzione termoelettrica: la generazione è risultata in calo nei nove mesi del 2018 rispetto all’analogo periodo del 2017.

Opportunità

Possibilità di M&A: il Gruppo ha un solido track record nell’individuazione di opportunità di crescita per linee esterne e nella gestione dei relativi processi di integrazione, come dimostrano i recenti consolidamenti di ACAM La Spezia, Iren Rinnovabili, SEV, Seta e S. Germano.

Partecipazione a gare per l’assegnazione di nuove concessioni: l’aggiudicazione di nuove concessioni può influire positivamente sui risultati del Gruppo.

Integrazione di San Germano e SETA: l’acquisizione di dette società operanti nell’area di Torino può portare un ulteriore contributo ai risultati consolidati.

Minacce

Andamento dei prezzi delle commodities energetiche: un aumento dei medesimi potrebbe generare pressioni sui margini del Gruppo.

Perdita di concessioni in essere: il mancato rinnovo di alcune concessioni in portafoglio, può influire negativamente sui risultati economici.

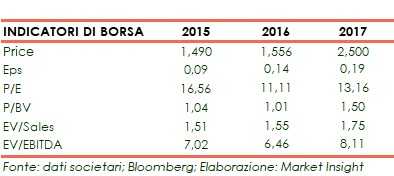

Previsioni degli analisti

Secondo i dati raccolti da Bloomberg l’andamento atteso del Gruppo è riassunto nella tabella sottostante:

Alla luce di ciò le view degli analisti sull’azione ordinaria possono essere così sintetizzate:

Alla luce di ciò le view degli analisti sull’azione ordinaria possono essere così sintetizzate:

Analisi tecnica

Analisi tecnica

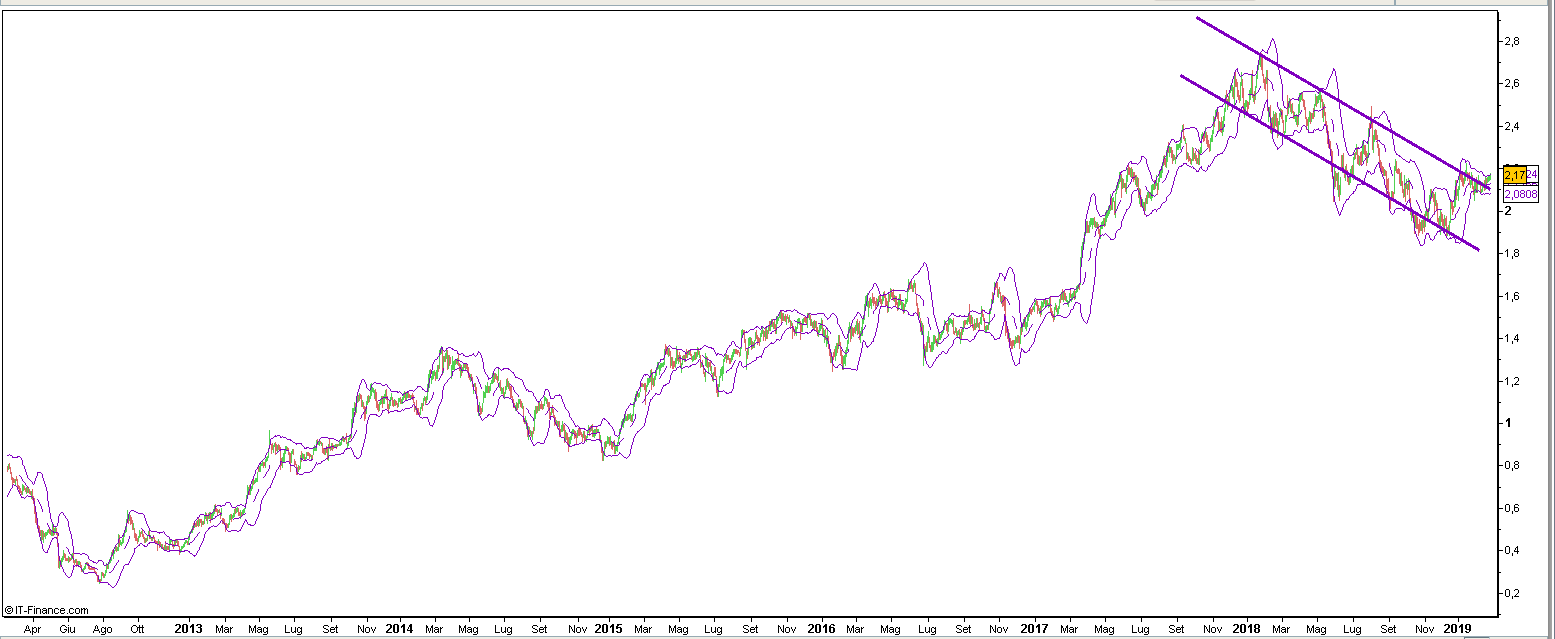

Dopo la lunga fase rialzista iniziata ad agosto 2012 che ha portato l’azione ordinaria a decuplicare il suo valore, dagli 0,25 euro di fine luglio 2012 fino ai 2,740 euro del 24 gennaio 2018, per il titolo è iniziata una fase di distribuzione entrando nel canale ribassista in cui è tuttora inserito ma da cui sembra volere uscire al rialzo come dimostrano le chiusure da metà febbraio in poi.

Un segnale di forza sarebbe il superamento dei 2,2 euro con obiettivo 1,2 euro mentre un ritorno sotto la sogli dei 2,1 euro potrebbe comprimere l’azione fino al supporto in are 1,94.