")

")

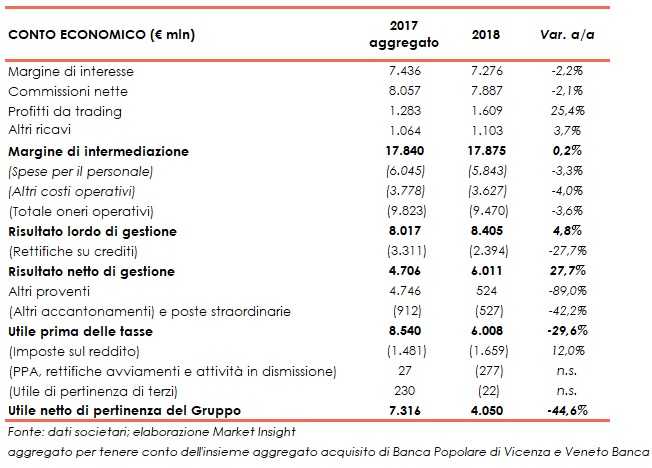

Intesa Sanpaolo ha archiviato il 2018 con una buona tenuta del margine di intermediazione, pari a 17.875 milioni (+0,2% a/a). Il risultato netto di gestione è balzato a 6.011 milioni (+27,7% rispetto al 2017), grazie al buon controllo dei costi (-3,6% su base annua a 9.470 milioni) e alla forte riduzione delle rettifiche su crediti (-27,7% a 2.394 milioni). L’utile netto si è attestato a 4.050 milioni, contro i 7.316 milioni del 2017, che risulterebbero pari a 3.816 milioni escludendo il contributo pubblico.

“Siamo molto soddisfatti dei risultati raggiunti nel 2018: nel primo anno del piano d’Impresa, pur in un contesto più complesso del previsto, Intesa Sanpaolo ha confermato la capacità di raggiungere tutti gli obiettivi. Il risultato netto è stato pari a 4,05 miliardi, con una crescita, pro-forma, del 6% rispetto al 2017: si tratta del migliore risultato dal 2007”.

È con queste parole che Carlo Messina, Ceo di Intesa Sanpaolo, ha commentato i risultati del 2018.

“Nel 2018 abbiamo ulteriormente rafforzato il nostro bilancio grazie alla riduzione di 16 miliardi dello stock dei crediti deteriorati lordi. Abbiamo raggiunto questo significativo obiettivo – riportando il valore dello stock ai livelli del 2009 – senza alcun costo per i nostri azionisti. Possiamo dire di aver conseguito in un anno oltre il 60% dell’obiettivo fissato nei 4 anni del piano, aumentando al 54,5% il livello delle coperture. Ciò faciliterà l’azione di riduzione dello stock di crediti deteriorati, considerando che, attualmente, il flusso dei nuovi Npls si colloca ai minimi storici”, ha aggiunto il manager.

“Lo scorso anno abbiamo confermato la capacità di generare una profittabilità sostenibile grazie ai risultati positivi ottenuti da tutte le divisioni della banca. Il nostro business model resiliente e ben diversificato ci conferma una realtà di successo nelle attività di wealth management and protection e ci consente di affrontare da una condizione di maggiore forza la volatilità dei mercati finanziari”, sottolinea Messina.

“Il cost/income si colloca al 53% e ci conferma ai vertici delle banche europee per efficienza: è un risultato del quale siamo molto soddisfatti perché lo abbiamo raggiunto portando avanti significativi programmi di investimento nel digitale, nel wealth management e nella formazione”, fa presente il Ceo.

“Il Cet1 nel 2018 aumenta ulteriormente e raggiunge il 13,6%, nonostante l’impatto negativo di circa 30 punti base derivante dalla riduzione del valore dei titoli di Stato in portafoglio”, conclude il manager.

Il margine di intermediazione nel 2018 si è attestato a 17.875 milioni, un valore in linea con quello dell’anno precedente.

Il margine di interesse è risultato pari a 7.276 milioni (-2,2% rispetto al 2017), al cui interno si evidenzia il buon andamento della componente commerciale nonostante il perdurare dei bassi tassi di mercato, mentre sono calate le componenti finanziari.

Le commissioni nette sono ammontate a 7.887 milioni (-2,1% rispetto al periodo di confronto). In dettaglio, sono aumentate le commissioni da attività bancaria commerciale (+4,3% a/a) e sono scese quelle legate alle attività di gestione, intermediazione e consulenza (-5,1% su base annua, al cui interno: risparmio gestito -2,2% a/a, prodotti assicurativi -3,1% a/a e collocamento titoli -20,3% a/a). Le commissioni di performance sono passate dai 93 milioni del 2017 a 18 milioni).

Il risultato netto delle attività e passività finanziarie valutate al fair value si è fissato a 1.609 milioni (comprendenti 264 milioni di effetto positivo derivante dalla valorizzazione al fair value e successiva cessione dell’investimento in NTV), rispetto a 1.283 milioni dell’anno precedente, con la componente relativa alla clientela che è diminuita a 432 milioni da 644 milioni, quella di capital markets che è aumentata a 458 milioni (comprendenti il predetto effetto positivo dovuto a NTV) da 232 milioni, quella dell’attività di trading e tesoreria che è cresciuta a 708 milioni da 379 milioni e quella dei prodotti strutturati di credito che è scesa a 10 milioni da 28 milioni.

Gli altri ricavi sono saliti a 1.103 milioni (+3,7% su base annua) e includono il risultato dell’attività assicurativa, che è ammontato a 1.084 milioni (rispetto ai 933 del 2017).

I costi operativi si sono attestati a 9.470 milioni (-3,6% a/a), a seguito di una diminuzione delle spese del personale (-3,3% a 5.843 milioni rispetto al 2017) e degli altri costi (-4% a 3.627 milioni rispetto al periodo di confronto). Il cost/income ratio nel 2018 è pari al 53%, rispetto al 55,1% del 2017.

Conseguentemente, il risultato lordo di gestione si è fissato a 8.405 milioni (+4,8% ai rispetto all’anno precedente).

Dopo rettifiche nette su crediti significativamente calate a 2.394 milioni (-27,7% su base annua), il risultato netto di gestione è aumentato a 6.011 milioni (+27,7% rispetto al periodo di confronto).

Gli altri proventi netti si sono fissati a 524 milioni (di cui 443 milioni riferiti alla plusvalenza generata dalla partnership con Intrum), rispetto ai 4.746 milioni dell’anno precedente, che includevano 3,5 miliardi di contributo pubblico cash, a compensazione degli impatti sui coefficienti patrimoniali derivanti dall’acquisizione dell’insieme aggregato di Banca Popolare di Vicenza e Veneto Banca, 299 milioni di effetto positivo derivante dalla cessione di una quota di NTV e dalla valorizzazione al fair value conseguente alla riclassificazione sia della restante partecipazione detenuta in NTV sia dell’investimento in Bank of Qingdao, non più rientranti tra le imprese sottoposte ad influenza notevole, e 811 milioni di plusvalenza derivante dalla cessione della partecipazione detenuta in Allfunds.

Il periodo si è chiuso con un utile netto di 4.050 milioni, dopo la contabilizzazione di imposte sul reddito per 1.659 milioni; oneri netti di integrazione e incentivazione all’esodo per 120 milioni; oneri netti derivanti dall’allocazione dei costi di acquisizione per 157 milioni; tributi e altri oneri netti riguardanti il sistema bancario per 340 milioni e minorities per 22 milioni.

Il risultato di 4.050 milioni del 2018 si confronta con i 7.316 milioni dell’anno precedente, che risulterebbero pari a 3.816 milioni escludendo il contributo pubblico.

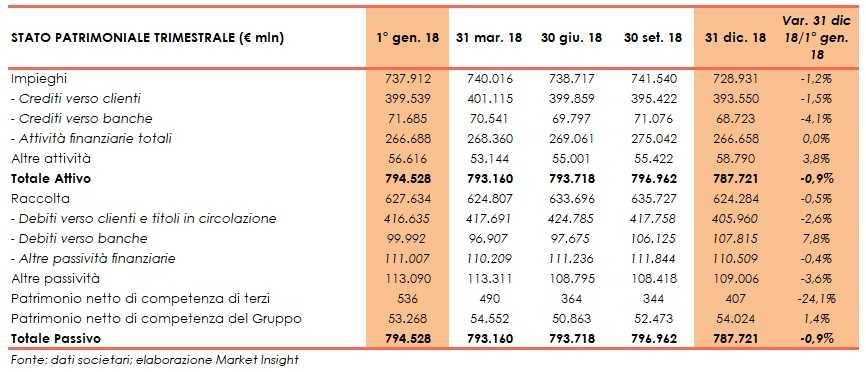

Dal lato patrimoniale, al 31 dicembre 2018 i finanziamenti verso la clientela sono pari a 393,5 miliardi (-1,5% rispetto al dato del 31 dicembre 2017 ricalcolato per tenere conto della prima applicazione del principio contabile Ifrs9 in vigore dal 1° gennaio 2018).

Il complesso dei crediti deteriorati netti, che dal 30 giugno 2018 non include più i crediti in sofferenza oggetto di cessione a Intrum, contabilizzati nella voce attività non correnti e gruppi di attività in via di dismissione, ammonta a 16.591 milioni (-26,4% rispetto ai 22.528 milioni del 31 dicembre 2017 post Ifrs9). In quest’ambito, le sofferenze scendono a 7.138 milioni dai 10.562 milioni di fine 2017 post Ifrs9, con un grado di copertura al 67,2% (69,1% a fine 2017 post Ifrs9). Le inadempienze probabili diminuiscono a 9.101 milioni dagli 11.592 milioni del 31 dicembre 2017 post Ifrs9.

Le attività finanziarie della clientela risultano pari a 912 miliardi (-3,6% rispetto a fine 2017). Nell’ambito delle attività finanziarie della clientela, la raccolta diretta bancaria ammonta a 415 miliardi (-2% rispetto al 31 dicembre 2017). La raccolta diretta assicurativa e riserve tecniche è pari a 149 miliardi (-2% rispetto a fine 2017). La raccolta indiretta si attesta a 496 miliardi (-4,8% rispetto al 31 dicembre 2017). L’ammontare di risparmio gestito è pari a 331 miliardi (-2,6% rispetto a fine 2017). La raccolta amministrata è pari a 165 miliardi (-8,8% rispetto al 31 dicembre 2017).

Dal lato della solidità patrimoniale, a fine dicembre il Cet1 phased in è pari al 13,5% (13% al 31 dicembre 2017), tenendo conto di 3.449 milioni di dividendi proposti per il 2018. La stima del Cet1 pro-forma a regime è pari al 13,6% (13% a fine 2017 post Ifrs9).