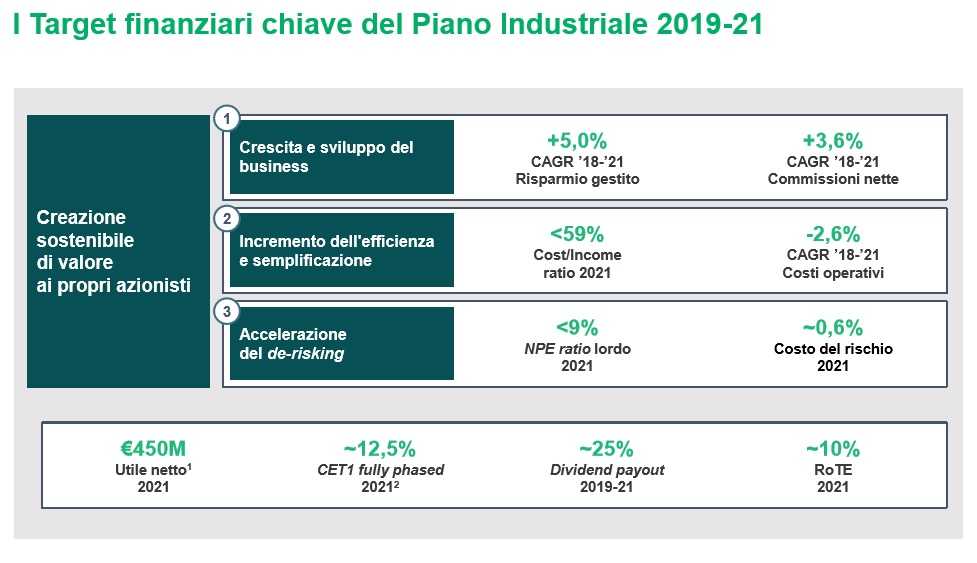

Il cda di Bper ha approvato il piano industriale 2019-2021, articolato su tre pilastri: crescita e sviluppo del business con un focus particolare sui settori con un significativo contenuto commissionale, come bancassurance, wealth management e global advisory imprese, e con un’elevata marginalità, come il credito al consumo; forte incremento dell’efficienza operativa e semplificazione; accelerazione del de-risking e ulteriore rafforzamento patrimoniale. L’insieme di tutte le iniziative che saranno messe in campo porteranno a fine 2021 a un margine di intermediazione di 2.540 milioni, a una discesa dei costi a 1.494 milioni, a un utile netto di 450 milioni (con un RoTe del 10%), un Npe ratio lordo sotto il 9% e un Cet1 fully phased del 12,5 per cento.

“Il cda ha approvato il piano industriale 2019-2021. Questo momento arriva alla fine di un mese straordinario nel quale si sono concentrati molteplici e positivi eventi, che costituiscono una solida base di partenza per affrontare il prossimo triennio. Mi riferisco in primo luogo al bilancio 2018 che ha registrato importanti progressi in tutte le aree di attività e un risultato netto della capogruppo di 402 milioni, il più alto della nostra storia. Sono seguite le intese per l’acquisizione di Unipol Banca e delle quote di minoranza del Banco di Sardegna, insieme alla cessione di circa 1 miliardo di sofferenze e, da ultimo, l’accordo per l’acquisizione del controllo di Arca Holding”.

È con queste parole che Alessandro Vandelli, Ad di Bper, ha commentato il piano strategico 2019-2021.

“Questo piano giunge quindi nel momento più opportuno per valorizzare quanto definito in questo mese e per costruire una prospettiva di crescita e di redditività, sostenuta da ulteriori progressi sul fronte della solidità patrimoniale e del de-risking. Vorrei ricordare che l’obiettivo di 450 milioni di utile netto al 2021 sarà raggiunto grazie ad importanti trasformazioni del nostro modello di business, incentrato sulla capacità di soddisfare bisogni sempre più evoluti e integrati della clientela e da una forte azione di incremento dell’efficienza operativa e di semplificazione. All’interno del piano troveranno spazio numerose azioni di valorizzazione del nostro personale, aggiunge il manager.

“Il nuovo piano, quindi, muovendo le sue leve dagli ottimi risultati fino ad oggi ottenuti relativamente a redditività, solidità patrimoniale e qualità del credito, mira a consolidare uno sviluppo sostenibile a beneficio di tutti gli stakeholder permettendoci di guardare con fiducia alle prossime sfide da affrontare per l’ulteriore crescita del nostro gruppo”, conclude Vandelli.

Lo scenario macroeconomico del piano

Le proiezioni di piano sono state sviluppate sulla base di uno scenario macroeconomico aggiornato.

Nello specifico, il piano prevede un aumento contenuto dei tassi di interesse e una crescita moderata del Pil italiano, influenzata dai segnali di rallentamento dell’economia internazionale e dalle incertezze del quadro politico.

Si è inoltre tenuto conto del contesto regolamentare, sempre più complesso ed in evoluzione, che richiede un focus particolare in termini di capitale, liquidità ed investimenti in risorse e IT.

Il piano incorpora pertanto le seguenti dinamiche evolutive dello scenario macro economico:

Conto economico

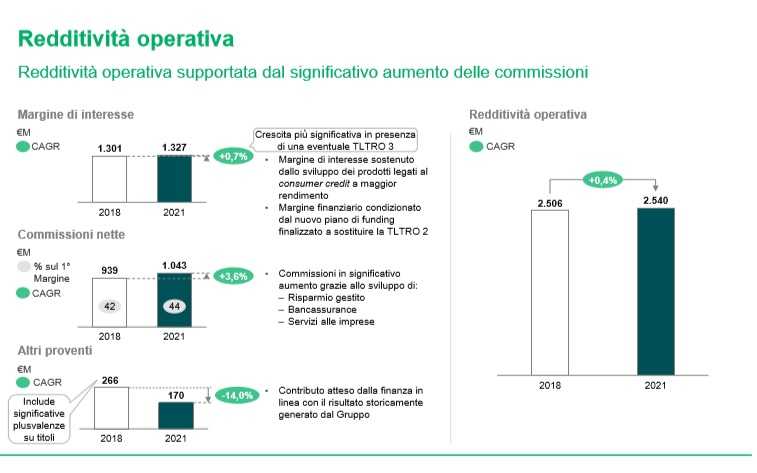

La redditività operativa a fine 2021 è stimata pari a 2.540 milioni (Cagr 18-21: +0,4%), con un aumento della componente commissionale e una contestuale diminuzione della componente trading:

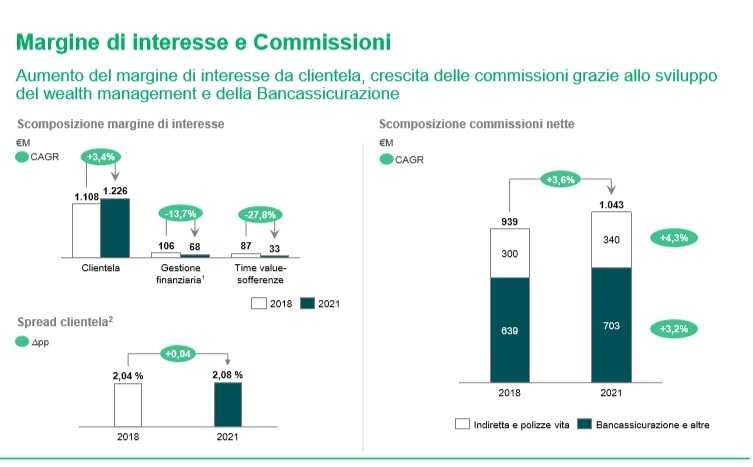

- Margine di interesse: 1.327 milioni (Cagr: +0,7%)

- Commissioni nette: 1.043 milioni (Cagr: +3,6%)

- Altri proventi: 170 milioni (Cagr: -14,0%, considerando un ridimensionamento del contributo derivante dalla negoziazione delle attività finanziarie rispetto al risultato particolarmente positivo realizzato nel 2018).

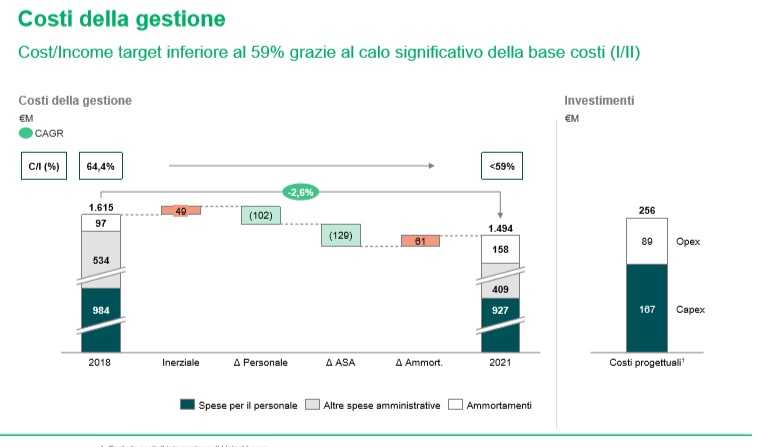

I costi della gestione sono previsti in calo a 1.494 milioni (Cagr 18-21: -2,6%), in particolare grazie alla significativa riduzione dei costi del personale e delle spese amministrative:

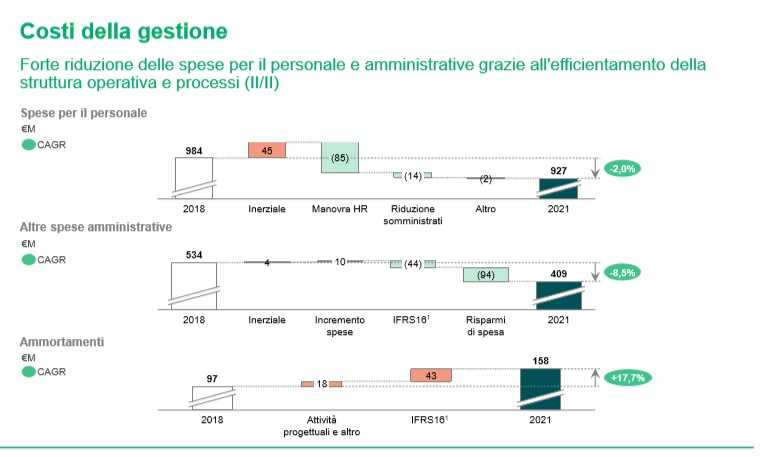

- Spese per il personale: 927 milioni (Cagr: -2%)

- Altre spese amministrative: 409 milioni (Cagr: -8,5%)

- Ammortamenti: 158 milioni (Cagr: +17,7%).

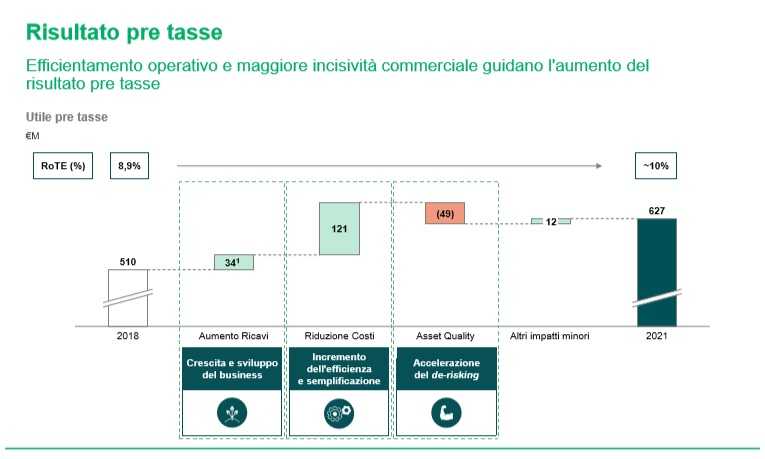

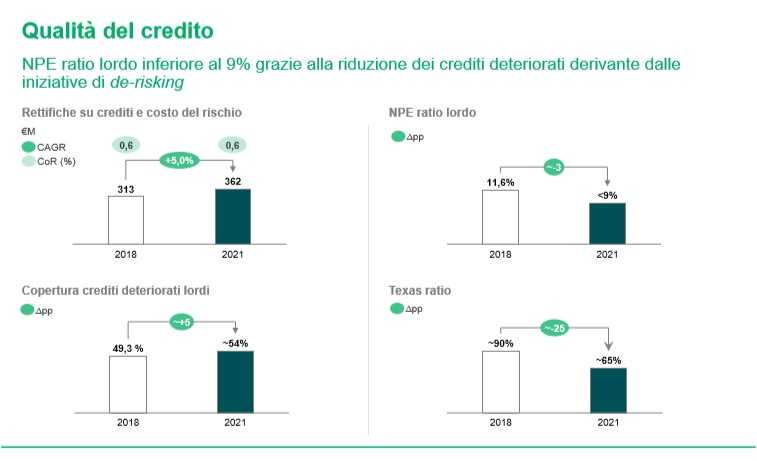

Il risultato della gestione operativa è stimato pari a 1.045 milioni (Cagr 18-21: +5,5%), le rettifiche nette totali a 362 milioni (Cagr: +5%) con un costo del rischio sostanzialmente stabile a fine piano, il risultato della gestione post rettifiche a 683 milioni (Cagr: +5,7%) e l’utile netto a 450 milioni (Cagr: +7,1%).

Stato patrimoniale

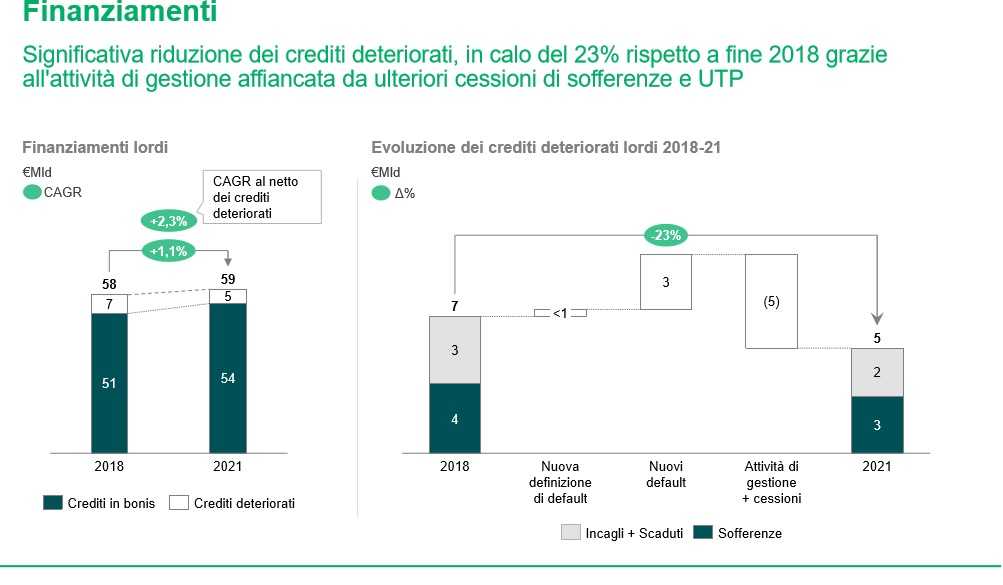

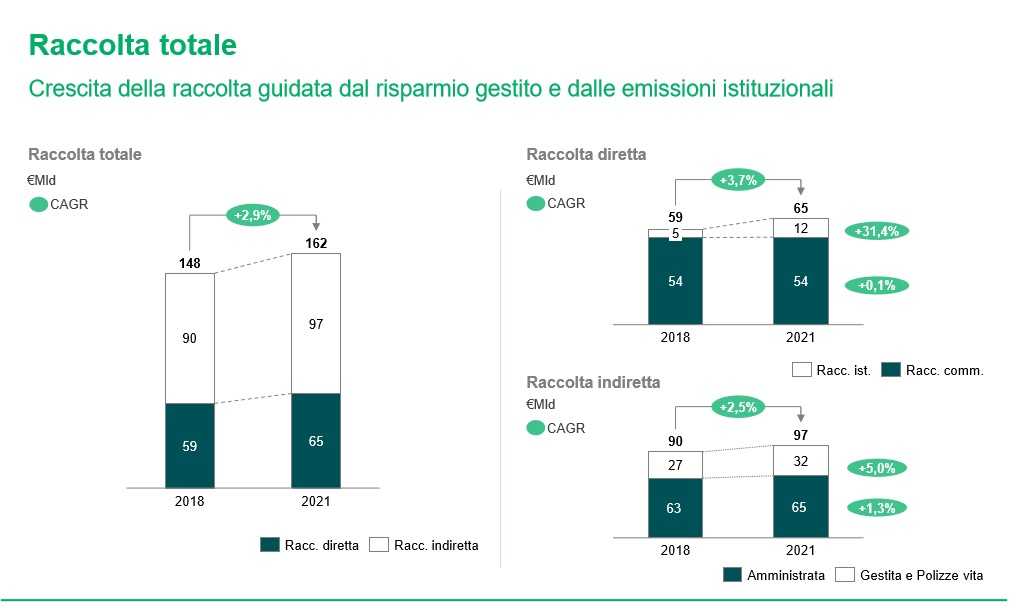

I finanziamenti netti verso clientela sono previsti a 56 miliardi (Cagr: +1,6%) e la raccolta diretta a 65 miliardi (Cagr: +3,7%), con aumento del peso della componente istituzionale a 12 miliardi (Cagr: +31,4%), anche per far fronte al potenziale rimborso del Tltro II e quella commerciale a 54 miliardi (Cagr: +0,1%)

La raccolta indiretta, invece, è stimata salire a 97 miliardi (Cagr: +2,5%), con la crescita sostenuta principalmente dall’aumento della raccolta gestita. Quest’ultima (insieme alle polizze vita) dovrebbe aumentare a 32 miliardi (Cagr +5%) e quella amministrata a 65 miliardi (Cagr: +1,3%).

Il Liquidity Cover ratio e il Net Stable Funding ratio sono visti ampiamente superiori ai requisiti regolamentari nel piano.

Qualità dell’attivo

Lo stock di crediti deteriorati nel 2021 è stimato scendere a circa 5 miliardi (-23% rispetto al 2018), in particolare grazie alle attività di rafforzamento dei processi di erogazione e monitoraggio del credito e alle cessioni.

La copertura dei crediti deteriorati è vista a circa il 54% (maggiore di 4,7 p.p. rispetto al 2018), con un costo del rischio in linea col 2018.

L’Npe ratio lordo dovrebbe essere inferiore al 9% (inferiore di oltre 3 p.p. rispetto al 2018).

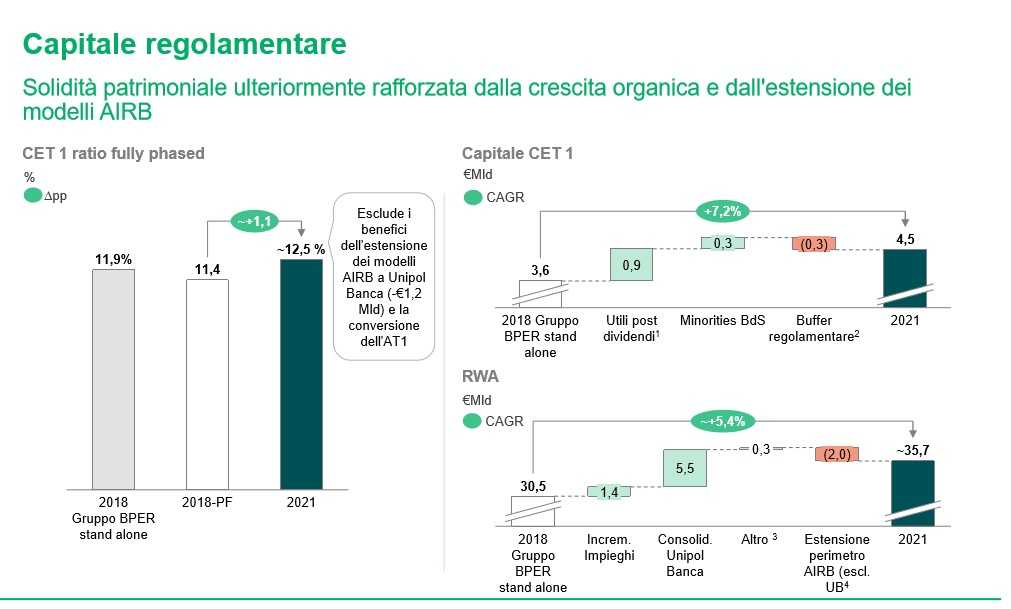

Capitale regolamentare

È stimato un ulteriore rafforzamento della solidità patrimoniale del gruppo con un Cet1 ratio fully phased in area 12,5 per cento.

Gli asset ponderati per il rischio dovrebbero salire a circa 35,7 miliardi (Cagr: +5,4% circa, influenzati dalla crescita degli impieghi, dal consolidamento di Unipol Banca (i cui attivi ponderati sono attualmente calcolati con i modelli standard), parzialmente compensati dall’estensione dei modelli avanzati Airb ad altre società del gruppo e segmenti di clientela.