Il Cda di Geox ha approvato i risultati consolidati del 2018, un esercizio che ha risentito delle prudenti politiche di contenimento del rischio di business, concretizzatesi in importanti cancellazioni di ordini di clienti in difficoltà finanziaria o appartenenti a paesi a rischio, nell’ottimizzazione della rete di negozi monomarca (80 chiusure nette di Geox Shops), oltre alle inusuali condizioni climatiche a marzo e settembre.

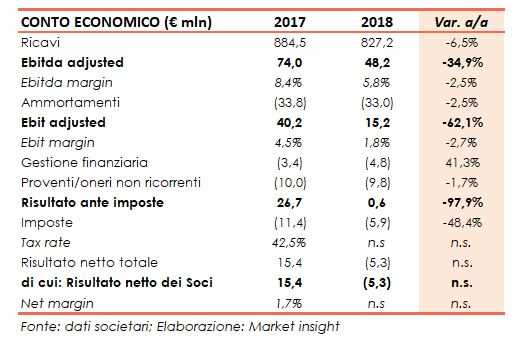

I ricavi consolidati sono ammontati a 827,2 milioni, in calo del 6,5% a cambi correnti sul 2017(-5,5% a cambi costanti).

Nel dettaglio, il canale multimarca, che pesa per il 44,7% sui ricavi complessivi, ha realizzato un fatturato di 369,9 (-7,8% a cambi correnti; -6,6% a cambi costanti). Un andamento riconducibile ai fattori sopraesposti.

Le vendite dei negozi a gestione diretta (DOS), che impattano per il 43,4% sul giro d’affari complessivo, sono risultate pari a 359 milioni (-0,9% a cambi correnti; +0,1% a cambi costanti), scontando sopratutto le inusuali condizioni climatiche di Marzo e Settembre nonostante un effetto perimetro leggermente positivo.

A fine 2018 il numero dei negozi “Geox Shops” contava 1.015 store e nel corso dell’anno ne sono stati aperti 57 e chiusi 137.

Tuttavia, considerando il solo 4Q 2018 la performance dei ricavi è stata positiva (+2%), grazie al buon andamento del canale online diretto (+12% nel 2018 e +22% nel solo quarto trimestre). Nell’ultimo trimestre 2018 il fatturato dei DOS è cresciuto del 6,9%, grazie ad un effetto perimetro positivo.

In termini di redditività, escludendo oneri non ricorrenti per 9,8 milioni legati alla revisione organizzativa e all’ottimizzazione della rete distributiva, l’Ebitda adjusted è sceso a 48,2 milioni (-34,9%), in presenza di maggiori costi generali a amministrativi in relazione al maggior numero di DOS, a maggiori spese logistiche e a iniziative di marketing intraprese a supporto delle vendite.revisione organizzativa delle risorse in organico e all’ottimizzazione della rete distributiva.

L’Ebit adjusted si è fissato a 15,2 milioni (-62,1%),

Il risultato netto evidenzia una perdita di 5,3 milioni (contro un utile di 15,4 milioni nel 2017). Al netto di suddette componenti straordinarie per 9,8 milioni, il gruppo avrebbe chiuso il 2018 con un utile netto per 2 milioni.

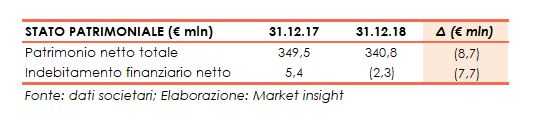

A livello patrimoniale la posizione finanziaria a fine 2018 riporta liquidità netta per 2,3 milioni, in miglioramento rispetto all’indebitamento netto per 5,4 milioni al 31 dicembre 2017, nonostante siano stati effettuati investimenti per 37,4 milioni e pagati dividendi per 15,6 milioni.

A livello patrimoniale la posizione finanziaria a fine 2018 riporta liquidità netta per 2,3 milioni, in miglioramento rispetto all’indebitamento netto per 5,4 milioni al 31 dicembre 2017, nonostante siano stati effettuati investimenti per 37,4 milioni e pagati dividendi per 15,6 milioni. Il Cda proporrà la distribuzione di un dividendo a 0,025 euro per azione (contro 0,06 euro a valere sul risultato del 2017) per complessivi circa 6,5 milioni.

Il Cda proporrà la distribuzione di un dividendo a 0,025 euro per azione (contro 0,06 euro a valere sul risultato del 2017) per complessivi circa 6,5 milioni.