Il gruppo ha presentato i dati preconsuntivi 2018, che hanno superato i target della guidance societaria con un Ebitda superiore alle previsioni e un indebitamento netto in calo anche grazie alla generazione di cassa.

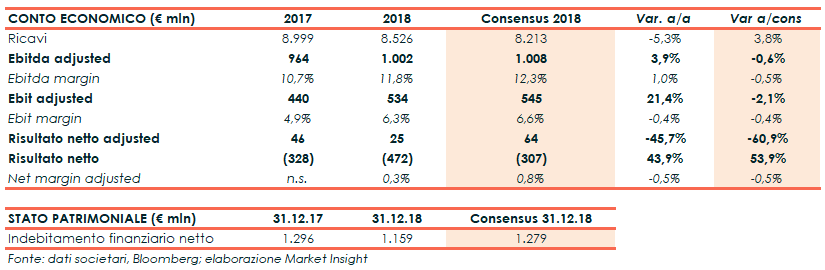

Nel dettaglio, i ricavi sono diminuiti del 5,3% a 8,5 miliardi (8,2 miliardi il consensus), a causa della contrazione di attività nel settore E&C Onshore e nel settore Drilling Offshore, in parte compensata dall’incremento nel settore E&C Offshore.

L’Ebitda adjusted ha segnato un +3,9% a 1 miliardo sostanzialmente in linea alle attese, con una marginalità all’11,8% (+100 punti base), mentre l’Ebit adjusted è cresciuto del 21,4% a 534 milioni (545 milioni il consensus), con un’incidenza sui ricavi al 6,3% (-40 punti base).

Il risultato netto adjusted è diminuito da 46 milioni a 25 milioni (64 milioni il consensus), scontando significativi oneri su partecipazioni derivanti dal peggioramento di un contratto eseguito in una società a controllo congiunto e dall’aumento del tax rate e del risultato di terzi.

L’esercizio si è chiuso con una perdita netta di 472 milioni (307 milioni il consensus) rispetto alla perdita di 328 milioni del 2017.

Gli investimenti tecnici, incluso l’acquisto del mezzo navale Saipem Constellation per 220 milioni, hanno assorbito 485 milioni, rispetto ai 262 milioni dell’esercizio precedente.

L’indebitamento finanziario netto risulta pari a 1,16 miliardi, rispetto agli 1,28 miliardi attesi dal consensus e agli 1,3 miliardi al 31 dicembre 2017.

Nel corso dell’anno, Saipem ha acquisito nuovi ordini per un totale di 8.753 milioni (7.399 milioni nel 2017). Il portafoglio ordini al 31 dicembre 2018 ammonta a 12.619 milioni (4.981 milioni nell’Engineering & Construction Offshore, 6.323 milioni nell’Engineering & Construction Onshore, 716 milioni nel Drilling Offshore e 599 nel Drilling Onshore), di cui 6.506 milioni da realizzare nel 2019. Il portafoglio ordini al 31 dicembre 2018 non comprende il residuo ordini dei contratti da eseguire in joint venture per 1.844 milioni.

Infine, per il 2019 il management prevede ricavi pari a circa 9 miliardi rispetto agli 8,2 miliardi stimati dal consensus e un Ebitda adjusted margin superiore al 10%, implicando un importo superiore agli 899 milioni attesi dagli analisti. Il debito netto dovrebbe fissarsi a circa 1 miliardo dopo investimenti tecnici per 500 milioni.