Il board ha approvato il piano strategico 2019-2021, articolato su tre pilastri: la crescita e lo sviluppo del business con un focus particolare sui settori con un significativo contenuto commissionale e con un’elevata marginalità; il forte incremento dell’efficienza operativa e la semplificazione; l’accelerazione del de-risking e l’ulteriore rafforzamento patrimoniale.

Crescita e sviluppo del business

Nel corso del 2019 il percorso di sviluppo fin qui intrapreso dal gruppo Bper subirà una forte accelerazione, grazie non solo agli effetti delle operazioni straordinarie recentemente definite, ma anche alla prosecuzione della crescita organica.

La strategia sarà caratterizzata da un forte focus sui bisogni evoluti della clientela sviluppando il wealth management, la bancassurance, i servizi alle imprese e il credito al consumo, per dare una forte spinta ai ricavi di natura commissionale.

Il piano prevede uno sviluppo della base clienti sia in modo organico, tramite l’aumento dell’acquisition e la riduzione dei “tassi di abbandono”, anche con l’ausilio di strumenti di business intelligence, sia attraverso l’acquisizione di circa 500.000 nuovi clienti con l’espansione in nuove aree territoriali ad alto potenziale.

Inoltre, saranno rafforzati l’up-selling e il cross-selling per cogliere le opportunità date dalla forte base clienti già esistente.

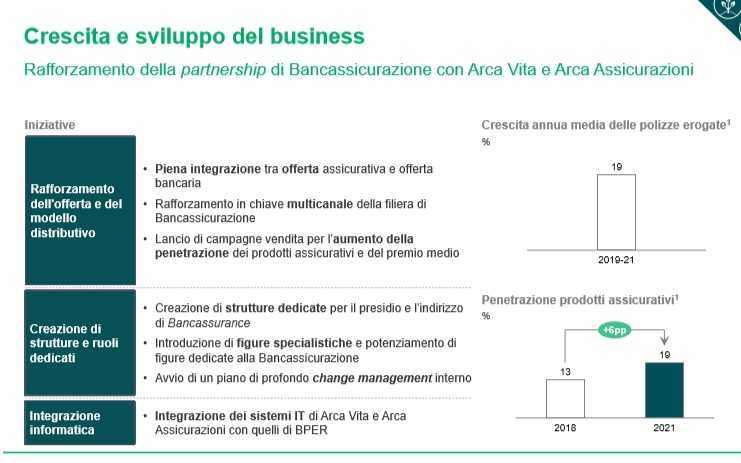

Uno degli snodi del piano sarà il rafforzamento della bancassurance attraverso la partnership con Unipol tramite Arca Vita e Arca Assicurazioni. Si procederà alla creazione di strutture dedicate per il presidio e l’indirizzo della bancassurance, con l’inserimento di figure specialistiche e una riorganizzazione del management. Infine, si procederà all’integrazione informatica dei sistemi IT di Arca Vita e Arca Assicurazioni con quelli della banca.

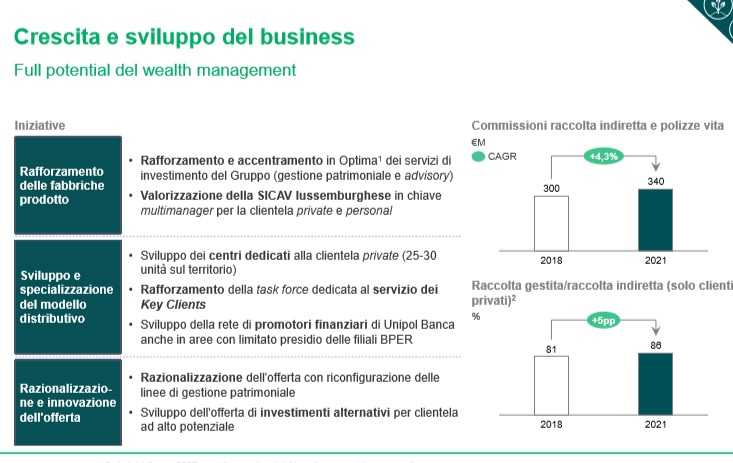

Il piano punta inoltre a un ulteriore sviluppo del wealth management. A tale scopo si procederà a un rafforzamento delle fabbriche prodotto, con l’accentramento dell’attività relativa ai servizi di investimento e la valorizzazione della Sicav lussemburghese.

Si prevede inoltre lo sviluppo e la specializzazione del modello distributivo, con centri dedicati alla clientela private, unità dedicate ai key client e rete di promotori finanziari di Unipol Banca.

Infine, sarà completata la razionalizzazione e l’innovazione dell’offerta con la rimodulazione delle linee di gestione patrimoniale e lo sviluppo di prodotti ad hoc per la clientela ad alto potenziale.

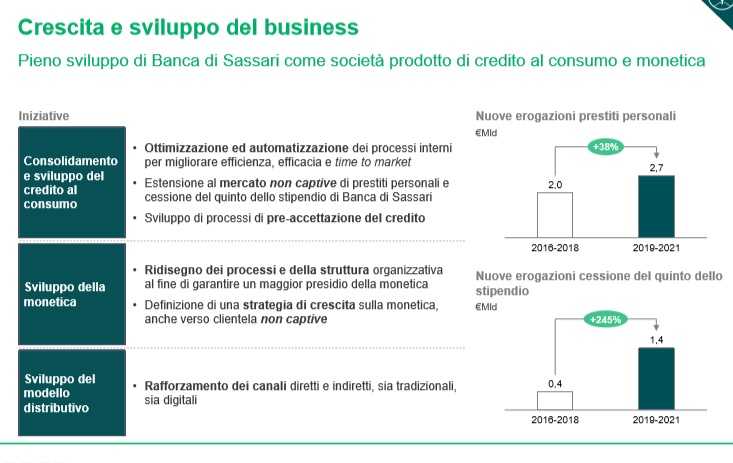

Verrà consolidato e sviluppato il ruolo di Banca di Sassari all’interno del gruppo come società prodotto specializzata nel credito al consumo e nella monetica. A tale scopo verranno ottimizzati i processi interni e si allargherà al mercato non captive l’offerta dei prestiti personali e della cessione del quinto dello stipendio.

Il rafforzamento del business della monetica avverrà tramite il ridisegno dei processi e della struttura organizzativa di Banca di Sassari e la definizione di una strategia di crescita anche verso la clientela non captive.

A tale scopo è prevista l’evoluzione del modello distributivo, con il rafforzamento dei canali diretti e indiretti, tradizionali e digitali.

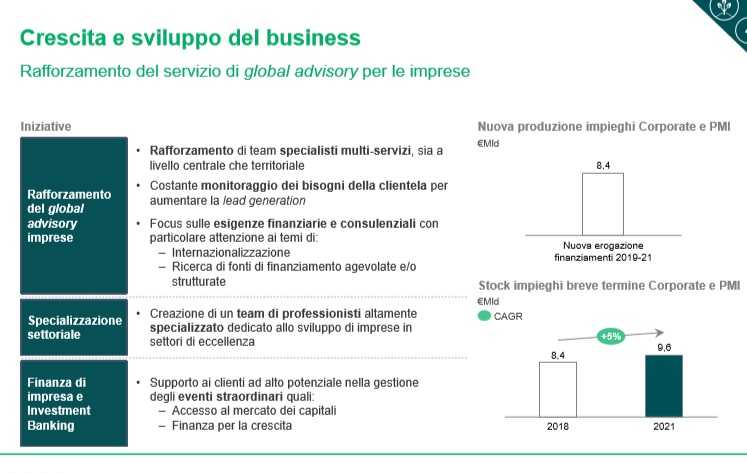

Infine, un ruolo importante sarà giocato dalla clientela corporate. A questo scopo sarà rafforzato il servizio di global advisory per le imprese, con un potenziamento dei team di specialisti multi-servizi focalizzati sulle esigenze finanziarie e consulenziali dei clienti.

È prevista la creazione di team di professionisti altamente specializzati in alcuni settori industriali ad alto potenziale che potranno supportare i clienti con forti sviluppi di crescita nella gestione degli eventi straordinari quali accesso al mercato dei capitali e finanza per l’espansione del business.

Evoluzione della macchina operativa e semplificazione organizzativa

Il piano è caratterizzato da una forte attenzione al contenimento dei costi, da realizzare attraverso la razionalizzazione e la semplificazione del modello distributivo, della struttura societaria e dei processi interni.

Sarà portata avanti l’ottimizzazione del dimensionamento degli organici e la riduzione della complessità organizzativa.

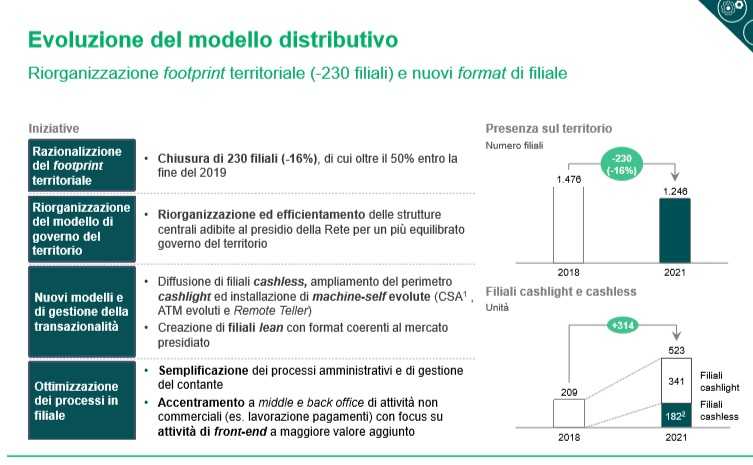

L’evoluzione del modello distributivo prevede la riorganizzazione del footprint territoriale e nuovi format di filiale. È stabilita la chiusura di circa 230 filiali, di cui il 50% circa entro il 2019, e la riorganizzazione del modello di “governo del territorio”, con la rivisitazione e l’efficientamento delle strutture centrali adibite al presidio della rete o nuovi modelli di filiale e di gestione delle attività transazionali.

È prevista la diffusione di filiali cashless e cashlight (oltre 500 a fine piano) e l’installazione di machineself evolute (CSA, ATM evoluti e Remote Teller) e la creazione di filiali lean con format coerenti al mercato presidiato.

Ci sarà una migliore ottimizzazione dei processi in filiale, con la semplificazione dei processi amministrativi e di gestione del contante e l’accentramento a middle e back office di attività non commerciali, con conseguente focus su attività di front-end a maggiore valore aggiunto che incidono fortemente sulla customer experience.

È prevista la razionalizzazione e la semplificazione della struttura societaria, con la riduzione delle entità legali. Il tutto con l’incorporazione in Bper di Unipol Banca, di Cassa di Risparmio di Bra, di Cassa di Risparmio di Saluzzo e di Bper Services.

Ci sarà la creazione di una gamma completa di società prodotto, con il rafforzamento della società di credito al consumo. Saranno possibili integrazioni di società minori.

È prevista la valorizzazione del real estate con la creazione di un polo di active real estate management.

A tal fine la governance sul real estate di gruppo sarà accentrata in un unico centro specializzato di portfolio asset management (immobili strumentali e non strumentali) che sarà arricchito con inserimenti dedicati e partnership strategiche con consulenti specializzati e/o società di servicing/advisory per poter arrivare a una gestione proattiva dei collateral Npe in modo integrato con la filiera del credito.

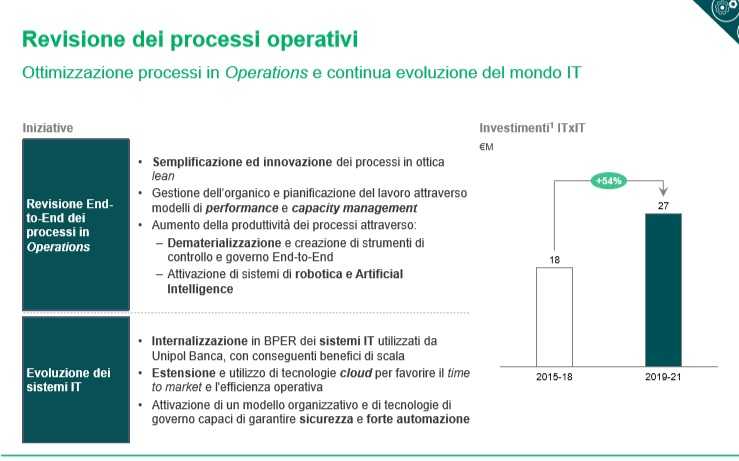

Sarà portata avanti una significativa ottimizzazione processi e sarà accelerata la trasformazione del mondo IT, con la revisione end-to-end dei processi in un’ottica di semplificazione e innovazione.

Una priorità sarà l’aumento della produttività dei processi tramite la dematerializzazione e la creazione di strumenti di controllo e governo end-to-end, attraverso l‘attivazione di sistemi di robotica e Artificial Intelligence.

Per la trasformazione digitale sono previsti 27 milioni di investimenti in arco di piano. Il piano prevede l’internalizzazione in Bper dei sistemi IT utilizzati da Unipol Banca, l’estensione e l’utilizzo di tecnologie cloud per favorire il time to market e l’efficienza operativa e l’attivazione di un modello organizzativo e di tecnologie di governo capaci di garantire sicurezza e forte automazione.

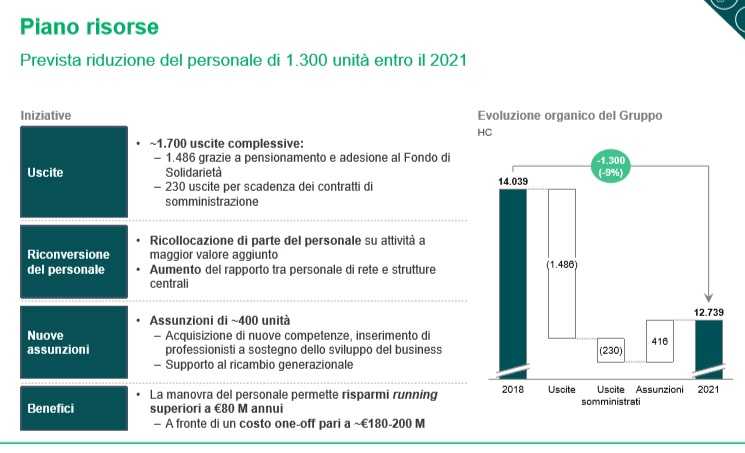

Ci sarà una riduzione del personale di 1.300 unità entro il 2021, con circa 1.700 uscite complessive, legate all’istituzione di un Fondo di Solidarietà con riduzione del numero di collaboratori (circa -1.500 dipendenti) e il minore ricorso al lavoro interinale (-230 unità).

Sono previste assunzioni di circa 400 persone al fine di acquisire nuove competenze e supportare il ricambio generazionale.

Il tutto con benefici superiori a 80 milioni annui, a fronte di costi one-off pari a 180-200 milioni.

Accelerazione del de-risking e conferma della solidità patrimoniale

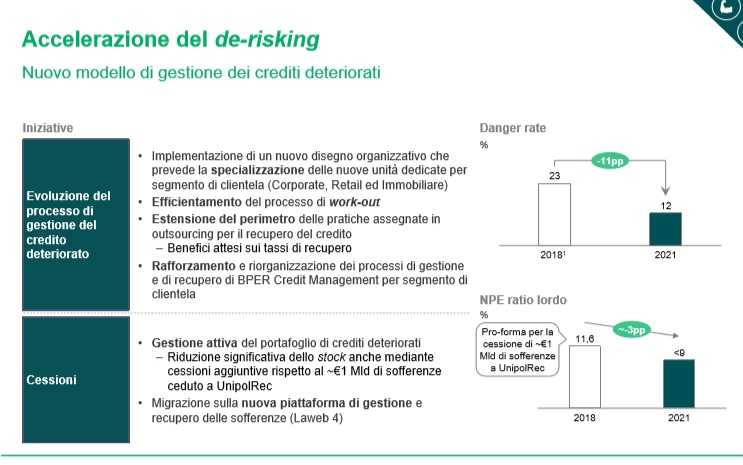

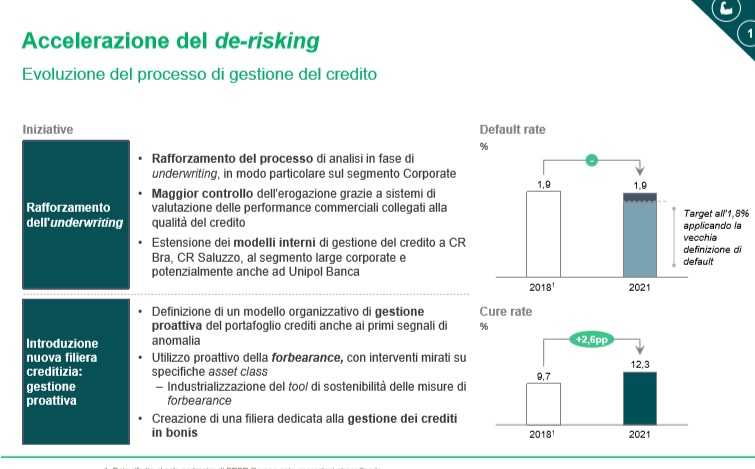

Il percorso di de-risking, già intrapreso dalla banca negli ultimi anni, verrà ulteriormente rafforzato grazie all’introduzione di nuovi processi di gestione del credito sia in fase di underwriting, sia nelle fasi successive del ciclo di vita dei crediti, con particolare focus sulla prosecuzione delle attività mirate alla riduzione dei crediti deteriorati. Forte attenzione sarà poi posta al miglioramento della già elevata solidità patrimoniale.

L’evoluzione del processo di gestione del credito prevede un irrobustimento del processo di analisi nella fase di concessione, in modo particolare sul segmento corporate, nonché un maggiore controllo dell’erogazione grazie a sistemi di valutazione delle performance commerciali collegati alla qualità del credito. I modelli interni di gestione del credito verranno estesi a Unipol Banca.

Sarà costruito un nuovo modello di gestione dei crediti deteriorati che ruoterà intorno a Bper Credit Management. L’evoluzione del processo di gestione del credito deteriorato prevede l’implementazione di un nuovo disegno organizzativo basato su nuove unità dedicate per segmento di clientela (corporate, retail e immobiliare). Si renderà più efficiente il processo di work-out.

Sarà esteso il perimetro delle pratiche assegnate in outsourcing per il recupero del credito, con benefici attesi sui tassi di recupero.

Al fine di migliorare e velocizzare lo smaltimento dei crediti deteriorati sono previste cessioni aggiuntive rispetto al miliardo di sofferenze ceduto a UnipolRec a febbraio 2019.