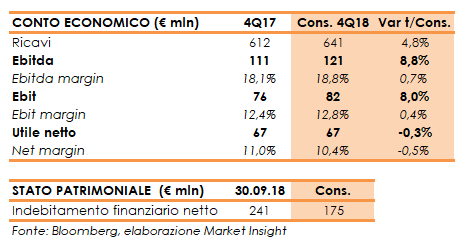

Il gruppo diffonderà oggi i risultati del quarto trimestre 2018. Secondo il consensus raccolto da Bloomberg, i ricavi dovrebbero aumentare del 4,8% su base annua a 641 milioni, rallentando rispetto al trend evidenziato nei primi nove mesi a causa di un contesto di mercato meno favorevole.

I margini operativi dovrebbero ancora risentire dei più alti costi delle materie prime e del ramp up dei nuovi impianti, anche se in maniere minore rispetto ai trimestri precedenti. L’Ebitda è atteso in crescita dell’8,8% a 121 milioni, con una marginalità al 18,8% (+70 punti base), mentre l’Ebit è previsto in aumento dell’8% a 82 milioni, con un ros al 12,8% (+40 punti base).

Il trimestre dovrebbe chiudersi con un utile netto sostanzialmente stabile a 67 milioni, mentre l’indebitamento finanziario netto è stimato pari a 175 milioni, in diminuzione rispetto ai 241 milioni al 30 settembre 2018.