Oggi Saras comunicherà i risultati del quarto trimestre del 2018, oltre all’aggiornamento del piano industriale.

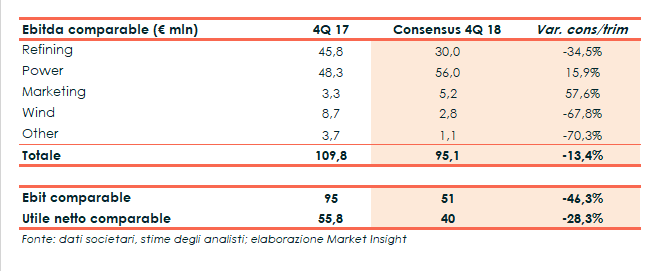

Le stime degli analisti prevedono un Ebitda comparable di 95,1 milioni, in calo del 13,4% rispetto al pari periodo dell’anno precedente, un Ebit comparable pari a 51 milioni (-46,3%) e un calo del 28,3% dell’utile netto comparable a 40 milioni.

Sull’Ebitda comparable pesa principalmente l’andamento del business Refining che secondo il consensus dovrebbe riportare un calo del 34,5% a 52 milioni.

Su quest’ultimo incide la dinamica dell’EMC Benchmark, che nel corso del quarto trimestre si è attestato in media a 1,6 dollari/barile, rispetto ai 2,3 dollari del 4Q17.

Il consensus prevede invece un miglioramento sia per la divisione Power a 56 milioni (+15,9%), che dovrebbe continuare a beneficiare delle maggiori tariffe, sia per il Marketing a 5,2 milioni (+57,6%).

Prevista debole invece la performance della divisione Wind a 2,8 milioni (-67,8%).