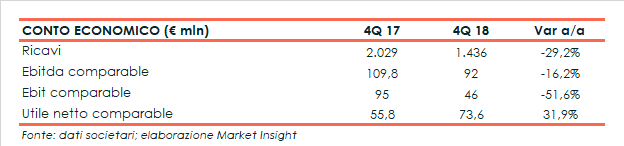

Saras ha chiuso il quarto trimestre del 2018 con un calo a 1.436 milioni del fatturato, dinamica che ha poi impattato sull’Ebitda comparable (-16%) e sull’Ebit comparable (-52%). Sulla gestione ha pesato il rallentamento del business Raffinazione (-47%), dovuto a uno scenario petrolifero sfavorevole, che non è stato pienamente compensato dallo sviluppo delle divisioni Power Generation (+10%) e Marketing. Il periodo si è chiuso con un utile netto comparable in progresso del 32% a 73,6 milioni. Dal lato patrimoniale, la liquidità netta è scesa a 46 milioni. Infine, il board ha proposto un dividendo di 0,08 euro.

Negli ultimi tre mesi dell’anno 2018 il fatturato consolidato di Saras è sceso del 29,2% a 1.436 milioni su base annua, in scia al minore risultato della Raffinazione, non compensato dai miglioramenti delle altre linee di business.

In particolare, le quotazioni della benzina si sono attestate su una media di 597 $/ton (vs 586 $/ton nel 4Q17), mentre le quotazioni del diesel sono state in media pari a 637 $/ton (vs 549 $/ton nel 4Q17).

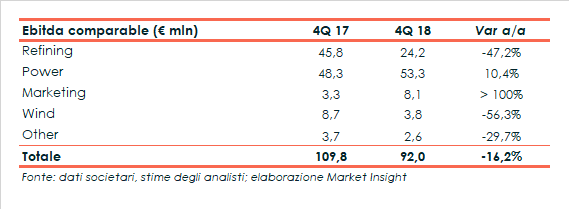

L’andamento della top line si è riflesso sulla gestione operativa, dove l’Ebitda comparable ha mostrato un calo del 16,2% a 92 milioni, mentre la diminuzione dell’Ebit comparable è stata del 51,6% a 46 milioni.

Sulla redditività ha pesato principalmente la contrazione del business Raffinazione, il cui Ebitda comparable è sceso del 47,2% a 24,2 milioni principalmente a causa dello scenario petrolifero sfavorevole.

Le quotazioni del petrolio, pur calando rispetto ai trimestri precedenti, sono state superiore a quelle del pari periodo del 2017, pesando dunque sui margini di raffinazione.

L’EMC Benchmark nel trimestre si è infatti attestato su una media di 1,6 $/bl contro i 2,3 $/bl del 4Q17, mentre il margine di raffinazione di Saras ha raggiunto i 3,4 $/bl, superiore di 1,8 $/bl rispetto all’EMC Benchmark ma inferiore ai 4,9 $/bl dell’anno precedente.

Nell’ultima parte dell’anno è inoltre proseguito l’indebolimento del crack spread della benzina, che ha raggiunto i minimi degli ultimi 4 anni a 2,7 $/bl in scia al calo stagionale dei consumi, all’abbondante offerta e alle scarse opportunità di esportazione.

Questa situazione non è stata pienamente compensata dal miglioramento ai massimi degli ultimi quattro anni di quello del diesel a 16,6 $/bl, sostenuto da una robusta domanda legata al trasporto su gomma e al riscaldamento.

In calo anche il risultato della divisione Wind a 3,8 milioni (-56,3%), su cui hanno pesato una riduzione dei volumi prodotti e la fine del periodo di incentivazione su quasi il 90% della produzione.

In crescita invece l’Ebitda comparable del Power Generation, che mette a segno un +10,4% a 53,3 milioni, con l’incremento della tariffa CIP/92 e la maggiore produzione che hanno compensato i maggiori costi variabili legati al costo di energia elettrica e CO2.

Bene anche la divisione Marketing che ha visto più che raddoppiare il proprio risultato a 8,1 milioni grazie ai margini superiori sul mercato extra rete in Italia e Spagna.

Il periodo si è chiuso con un utile netto comparable di 73,6 milioni rispetto ai 55,8 milioni del pari periodo del 2017 e superiore ai 40 milioni previsti dal consensus.

Dal lato patrimoniale, la liquidità netta è scesa a 46 milioni dai 74 milioni rilevati lo scorso 30 settembre, scontando 112,1 milioni di investimenti effettuati nel periodo non integralmente coperti dal flusso di cassa della gestione operativa.

Infine, il board ha proposto la distribuzione di un dividendo di 0,08 euro per azione, inferiore agli 0,12 euro del 2017 e corrispondente a un dividend yield del 4,6% sul prezzo di chiusura di ieri.