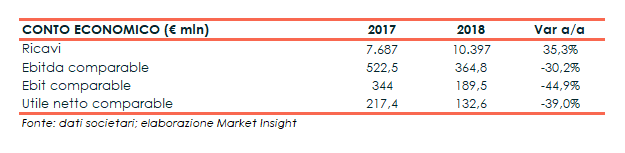

Saras ha alzato il velo sui risultati del 2018, chiuso con un fatturato consolidato in aumento del 35% a 10.397 milioni, grazie principalmente all’incremento delle quotazioni petrolifere medie ed alla crescente attività di compravendita svolta da Saras Trading.

In particolare, le quotazioni della benzina si sono attestate su una media di 662 $/ton (vs 548 $/ton nel 2017), mentre le quotazioni del diesel sono state in media pari a 638 $/ton (vs 491 $/ton nel 4Q 2017).

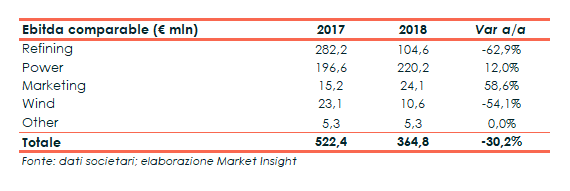

L’andamento dei ricavi non si è però tradotto in un miglioramento della gestione operativa, con l’Ebitda comparable che ha riportato un calo del 30,2% a 348,8 milioni, mentre l’Ebit comparable è sceso del 44,9% a 189,5 milioni.

La contrazione riflette principalmente la debolezza del business Raffinazione, il cui Ebitda comparable è diminuito del 62,9% a 104,6 milioni in uno scenario di mercato meno favorevole a causa del maggior prezzo del petrolio e dei volumi inferiori realizzati.

L’EMC Benchmark nell’anno si è infatti attestato su una media di 2 $/bl contro i 3,5 dollari del 2017, mentre il margine di raffinazione di Saras ha raggiunto i 4,3 $/bl, superiore di 2,3 dollari rispetto all’EMC Benchmark ma inferiore ai 6 dollari dell’anno precedente.

Per quanto riguarda i crack spread, invece, l’indebolimento del crack spread della benzina a una media di 8 $/bl è stato controbilanciato dal miglioramento di quello del diesel, attestatosi su una media di 14,2 dollari.

Impatti negativi sono poi arrivati dal cambio euro/dollaro, da un mix di grezzi meno vantaggioso a causa dell’embargo verso l’Iran e dai discontinui approvvigionamenti libici. Positivo invece l’apporto dell’esecuzione delle attività produttive e dell’andamento della gestione commerciale.

In diminuzione nell’anno anche l’Ebitda comparable del segmento Eolico (-54,1% a 10,6 milioni) che, a fronte di volumi sostanzialmente stabili, è stato penalizzato dalla riduzione della tariffa incentivo e dal termine del piano di incentivazione su circa l’80% della produzione.

La contrazione delle due divisioni non è stata dunque pienamente controbilanciata dal progresso rilevato invece nella Power Generation e nel Marketing.

La contrazione delle due divisioni non è stata dunque pienamente controbilanciata dal progresso rilevato invece nella Power Generation e nel Marketing.

La Generazione di Energia ha rilevato un Ebitda comparable in progresso del 12% a 220,2 milioni, grazie alla crescita della produzione a 4,6 TWh (+7%), all’incremento del valore della tariffa CIP6/92 (+11%), alle maggiori vendite di vapore e idrogeno e al rinvio di alcune attività manutentive al 2019.

Bene anche il Marketing che ha visto crescere del 58,6% l’Ebitda comparable a 24,1 milioni per effetto dei migliori margini realizzati sul mercato extra rete in Italia.

Il periodo si è quindi chiuso con un utile netto comparable di 132,6 milioni, in calo del 39% rispetto ai 217,4 milioni rilevati nell’anno precedente.

Dal lato patrimoniale, la liquidità netta è scesa a 46 milioni dagli 87 milioni rilevati a fine 2017, in presenza di investimenti per 243 milioni legati principalmente alla Raffinazione (213,4 milioni).

Dal lato patrimoniale, la liquidità netta è scesa a 46 milioni dagli 87 milioni rilevati a fine 2017, in presenza di investimenti per 243 milioni legati principalmente alla Raffinazione (213,4 milioni).

Il 2019 sarà l’anno che precede l’introduzione della normativa IMO sui consumi consentiti nei motori marini, che impatterà in uno scenario petrolifero atteso bilanciato attorno a una quotazione del Brent di 65 dollari/barile, mentre la domanda globale è attesa in crescita.

Il 2019 sarà l’anno che precede l’introduzione della normativa IMO sui consumi consentiti nei motori marini, che impatterà in uno scenario petrolifero atteso bilanciato attorno a una quotazione del Brent di 65 dollari/barile, mentre la domanda globale è attesa in crescita.

Su queste basi, è previsto un EMC Benchmark di 3,2-3,5 $/bl, mentre per quanto riguarda i crack spread quello della benzina è atteso debole nel primo trimestre e in ripresa nella seconda parte dell’anno, mentre quello del diesel dovrebbe rafforzarsi soprattutto avvicinandosi al 2020.

Ciò inciderà sul segmento della Raffinazione, che vedrà un primo semestre penalizzato dalla debolezza dei distillati e da un importante ciclo manutentivo, mentre la seconda parte dell’anno inizierà a rilevare i benefici della normativa IMO.

Per questo, Saras prevede di generare un premio medio al di sopra dell’EMC Benchmark di di 2,4 – 2,8 $/bl al netto delle manutenzioni.

I risultati del Marketing dovrebbero attestarsi invece su quelli del 2018, come stabile dovrebbe rimanere la produzione di energia elettrica dell’impianto IGCC.

Riguardo all’Eolico, nella seconda parte dell’anno entrerà in servizio l’ampliamento di 30 MW del parco Eolico di Uliassi.

Infine, il board ha proposto la distribuzione di un dividendo di 0,08 euro per azione, inferiore agli 0,12 euro del 2017 e corrispondente a un dividend yield del 4,6% sul prezzo di chiusura di ieri.