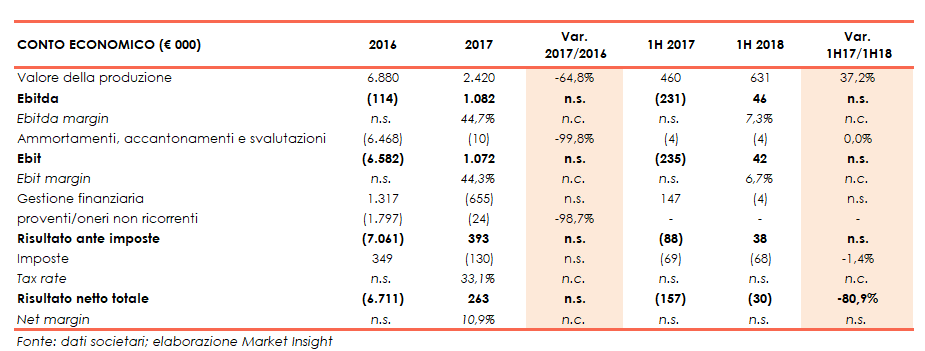

Nei primi sei mesi del 2018 il gruppo Imvest ha registrato un valore della produzione pari a 631mila euro (+37,2% a/a). A livello di risultati operativi, positivo l’Ebitda per 46mila euro rispetto al deficit di 231mila euro dell’anno precedente. Dinamica che si è riflessa anche in termini di Ebit, passato a 42mila euro dal precedente deficit di 235mila euro. L’indebitamento finanziario netto di gruppo al 30 giugno 2018 si esprime in 2 milioni, con un incremento di 189mila euro rispetto al 31 dicembre 2017, ascrivibile principalmente alla riduzione della cassa. In Borsa, nei primi sei mesi del 2018, il titolo, dopo una repentina impennata da 2,05 euro a 3,33 euro conseguita nella prima ottava dell’anno, ha attraversato una fase ribassista, che lo ha portato ai 2,20 euro di fine giugno.

Imvest opera nel settore immobiliare ed è attiva in due linee di business Reddito (locazione) e Trading e sviluppo (compravendita). La prima linea offre servizi di locazione immobiliare relativi ad immobili ad uso commerciale e direzionale, localizzati nelle principali città italiane e concessi in locazione a soggetti di elevata affidabilità, quali enti pubblici, GDO, gruppi industriali e bancari.

La seconda gestisce la costruzione di immobili e acquista complessi immobiliari, stabili in blocco e lotti edificabili da gruppi immobiliari, fondi immobiliari e istituti bancari per procedere alla rivendita, prevalentemente a privati, dopo la riqualificazione funzionale e il frazionamento.

Questa linea di business si concentra prevalentemente su immobili ad uso abitativo e, in via residuale, ad uso direzionale. Gli immobili destinati al trading e sviluppo vengono acquisiti tendenzialmente in città di medio grandi dimensioni e comunque con una popolazione non inferiore a 350.000 abitanti.

Imvest intende consolidare il percorso di sviluppo del proprio business orientato all’ampliamento del portafoglio di immobili da destinare ad attività di trading.

In questa direzione, a metà dicembre 2017 il CdA ha approvato il Piano Industriale 2018-2022 i cui target a fine periodo indicano un valore della produzione pari a circa 40 milioni, un Ebitda a 30,7 milioni, con una marginalità al 76%, a fronte di investimenti complessivi pari a circa 265 milioni. Impegni che saranno coperti in parte con il ricorso a linee di finanziamento senior e in parte attraverso l’emissione del bond (Bond Imvest 6,5% due 2018-2023) non convertibile per complessivi 50 milioni, la cui emissione, in una o più tranche, è già stata approvata dal management.

Nel frattempo, i dati dei primi sei mesi 2018, in cui non si sono ancora manifestati i risultati della riorganizzazione intrapresa a inizio 2017, mostrano un’Ebitda consolidato attestatosi a 46mila euro, cambiando segno rispetto al deficit di 231mila euro dell’anno precedente. Il conto economico si chiude con una leggera perdita di 30mila euro, in sensibile calo rispetto a quella riportata nel corrispondente semestre del 2017 (157mila euro).

Dal lato patrimoniale, l’indebitamento finanziario netto di gruppo a fine giugno 2018 si esprime in 2 milioni, con un incremento di 189mila euro rispetto al 31 dicembre 2017, ascrivibile principalmente alla riduzione della cassa.

Conto economico

Nei primi sei mesi dell’esercizio 2018 il valore della produzione consolidato è salito a 631mila euro (+37,2% a/a). I ricavi derivano, per circa 171mila euro, dai corrispettivi maturati per la cessione di opzioni di acquisto di immobili residenziali da parte della capogruppo, mentre parte la restante dai canoni degli immobili locati dalle controllate Angizia e M.C. Real Estate.

Le prestazioni sono rivolte a clienti italiani e si estendono a tutto il territorio nazionale.

La performance si riflette sui risultati operativi, l’Ebitda consolidato si è infatti attestato a 46mila euro, cambiando segno rispetto al deficit di 231mila euro dell’anno precedente. In modo analogo l’Ebit è positivo per 42mila euro, dal precedente deficit di 235mila, dopo la contabilizzazione di ammortamenti, accantonamenti e svalutazioni invariati a 4mila.

La gestione finanziaria mostra oneri netti per 4mila euro (positiva per 147mila nel pari periodo 2017) connessi agli interessi passivi su finanziamenti in essere sulle controllate.

Il conto economico si chiude con una leggera perdita di 30mila euro, in sensibile calo rispetto a quella riportata nel corrispondente semestre del 2017 (157mila euro).

Nel 2017 il valore della produzione del gruppo, pari a 2,4 milioni, registra un calo del 64,8% riflettendo la decisione del nuovo management di rivedere le linee di business, incentrando l’operatività sulla dismissione dei pacchetti immobiliari e la riqualificazione degli immobili in portafoglio piuttosto che nello sviluppo di nuove costruzioni.

Nel dettaglio, i ricavi core, pari a 1,6 milioni, riguardano la stipula di contratti di cessione, dietro corrispettivo, di alcune opzioni di acquisto sottoscritte con il gruppo Intesa Sanpaolo aventi ad oggetto una serie di immobili a destinazione residenziale e commerciale, ubicati prevalentemente a Milano e Roma, oltre ai canoni degli immobili locati da parte delle controllate Angizia e M.C. Real Estate.

Il valore include, inoltre, una sopravvenienza attiva di circa 0,8 milioni relativa a una rettifica di costi rilevati nel 2016 della controllata Angizia.

Tuttavia, il gruppo ha registrato un significativo miglioramento della redditività, riconducibile alla sensibile riduzione dei costi per servizi, degli ammortamenti e delle svalutazioni, nonché all’assenza di accantonamenti per rischi. L’Ebit si è così attestato a 1,1 milioni rispetto a un deficit di 6,6 milioni del 2016.

La gestione finanziaria presenta un saldo negativo di 655mila euro, a fronte di un importo positivo per 1,3 milioni nel 2016. Un andamento riconducibile, da un lato, a proventi finanziari (173mila euro, circa 2,9 milioni nel 2016) riferiti a interessi maturati sul prestito obbligazionario SET fino al 17 luglio 2017, e, dall’altro, a interessi passivi ed altri oneri finanziari (828mila euro, circa 1,6 milioni nel 2016) ascrivibili prevalentemente agli interessi passivi maturati sul prestito obbligazionario “Imvest S.p.A. 5% 2013-2018”.

In forte riduzione gli oneri non ricorrenti a 24 mila euro, rispetto ai 1,8 milioni del 2016 che includevano la svalutazione della collegata Barcaccia 2000 (0,5 milioni) e I.T.E.T. per 1,3 milioni.

Tutto ciò determina un utile netto di 263mila euro, rispetto ai 6,7 milioni di perdita consuntivata nel 2016.

Stato patrimoniale

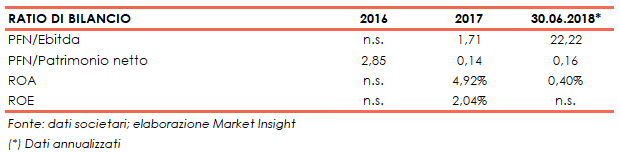

L’indebitamento finanziario netto di gruppo al 30 giugno 2018 si esprime in 2 milioni, con un incremento di 189mila euro rispetto al 31 dicembre 2017, ascrivibile principalmente alla riduzione della cassa.

La posizione finanziaria netta è composta per 1.112 migliaia (+177mila euro rispetto al 31 dicembre 2017) da debiti finanziari a medio lungo termine, principalmente costituiti dal mutuo in capo alla controllata MC Real Estate, e per i restanti 932 migliaia (+12mila euro rispetto al 31 dicembre 2017) da debiti finanziari a breve termine.

Il patrimonio netto di gruppo nei primi sei mesi del 2018 risulta sostanzialmente stabile rispetto a fine 2017. Si segnala la sensibile diminuzione del capitale sociale a 13 milioni, dai 24 milioni di fine 2017, in seguito alla riduzione per copertura di perdite pregresse pari a 11 milioni.

L’attivo patrimoniale ha registrato un calo di 644mila euro, dovuto essenzialmente alle dinamiche del capitale circolante. Da segnalare infatti la riduzione dei crediti verso clienti dovuta all’incasso del credito verso la collegata SAE relativamente a lavori di rifinitura di un edificio residenziale venduto ad AIC.

Tra gli esercizi 2016 e 2017, si evidenzia una rilevante contrazione dell’attivo patrimoniale (31,4 milioni) dovuta essenzialmente alle dinamiche delle immobilizzazioni finanziarie, in conseguenza alla cessione delle partecipazioni oggetto dell’accordo con Edilnova Romana (Edilnova).

Nel dettaglio, le immobilizzazioni finanziarie, che comprendono le partecipazioni in società collegate, hanno subito una consistente riduzione in seguito alla cessione, avvenuta il 30 agosto 2017, di Barcaccia 2000 (48,69%) e I.T.E.T. (40%), nell’ambito dell’accordo di datio in solutum sottoscritto con Edilnova Romana il 17 luglio dello stesso anno.

E’ stata inoltre integralmente svalutata (24mila euro) la partecipazione detenuta dalla controllata Angizia.

In merito al citato accordo, il 17 luglio 2017 Imvest aveva concordato con Edilnova, il trasferimento della piena proprietà dei titoli rappresentativi del “bond set”, oltre alle quote nel capitale sociale di Barcaccia 2000 e I.T.E.T., rispettivamente pari al 48,69% e al 40 per cento. Nell’intesa rientrava anche il trasferimento a Edilnova di tutte le posizioni debitorie e/o creditorie esistenti, direttamente e o indirettamente tra Imvest e le società cedute.

La stipula dell’accordo è stato un evento rilevante per Imvest in quanto le ha garantito la continuità aziendale. Cosa che sarebbe potuta essere inficiata qualora Imvest avesse dovuto fare fronte, nel 2018, all’estinzione del suddetto prestito obbligazionario in scadenza.

L’accordo si è inoltre riflesso sull’indebitamento finanziario netto, diminuito di 30,4 milioni a seguito dell’estinzione del prestito obbligazionario “Imvest S.p.A. 5% 2013-2018” e di alcune posizioni minori.

Ratio

I principali indicatori patrimoniali evidenziano un andamento divergente. Il rapporto PFN/Ebitda mostra, infatti, un netto peggioramento nel 2017 e 2018 a causa della sensibile contrazione del margine operativo lordo (da 1,1 milioni del 2017 a 46mila euro al 30 giugno 2018) a fronte della sostanziale stabilità dell’indebitamento finanziario netto.

Diversamente il rapporto PFN/PN , nello stesso periodo, si mantiene sostanzialmente stabile stante l’assenza di significative variazioni nelle grandezze che lo compongono.

Nel 2016 e nel 2018 la perdita netta registrata non rende significativi egli indicatori di redditività.

Per quanto attiene il Roa, il calo dal 2017 al 2018 deriva dall’andamento dell’Ebit, passato da 1,1 milioni del 2017 a 42mila euro di fine giugno 2018.

Principali indicatori di Borsa

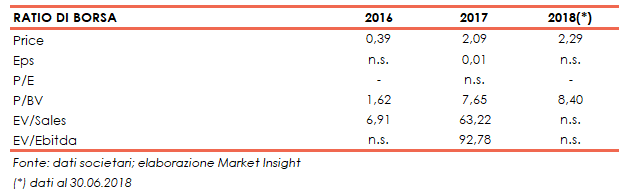

Il Price/Earnings relativo al 2016 e al 2018 non viene rilevato in relazione alla perdita riportata dal gruppo nei due periodi.

Il multiplo P/BV evidenzia come ai prezzi attuali il titolo risulti sopravvalutato.

Il multiplo asset side EV/Sales mostra una crescita nel 2016 e 2017, dovuto all’effetto combinato tra l’incremento dell’entreprise value, da un lato, e la contrazione dei ricavi, dall’altro.

Outlook

A metà dicembre 2017, il Consiglio di Amministrazione ha approvato il Piano Industriale 2018-2022 i cui target a fine periodo indicano un valore della produzione pari a circa 40 milioni, un Ebitda a 30,7 milioni, con una marginalità al 76%, a fronte di investimenti complessivi pari a circa 265 milioni.

Le linee guida del piano prevedono l’avvio di operazioni di sviluppo immobiliare all’estero, con principale focus nel Regno Unito. In particolare risultano tre operazioni da realizzare a Londra, per un valore complessivo a tendere pari a circa 268 milioni di sterline.

Sul territorio domestico lo sviluppo immobiliare prevede progetti a Roma, Firenze e Tellaro per un valore complessivo a tendere di circa 70 milioni. Le future iniziative proseguiranno anche con operazioni strutturate di Npl che presentano un margine elevato in quanto acquisite a sconto rispetto al loro valore effettivo. Il tutto accompagnato dal proseguimento delle operazioni di trading immobiliare in Italia, nonché il mantenimento dell’attuale portafoglio di immobili a reddito.

Per finanziare il piano il CdA ha dato l’ok all’emissione del prestito obbligazionario non convertibile “Bond Imvest 6,5% due 2018-2023” per massimi 50 milioni, da emettere in una o più tranche. Gli obiettivi richiederanno, come già riportato, investimenti per circa 265 milioni che verranno coperti in parte attraverso il ricorso a linee di finanziamento senior e in parte con l’emissione del bond.

Dal punto di vista operativo, il management prosegue nel consolidamento del business orientato all’ampliamento del portafoglio di immobili da destinare ad attività di trading.

In special modo, Imvest ha avviato iniziative immobiliari in Italia riferite alla stipula di contratti di cessione, dietro corrispettivo, di alcune opzioni di acquisto sottoscritte con il gruppo Intesa Sanpaolo, riguardanti immobili a destinazione residenziale e commerciale (uffici) situati prevalentemente a Milano, Roma e in Lombardia e di altri immobili opzionati da altri operatori del settore immobiliare.

Punti di forza

Il management, in base al Piano Industriale 2018-2022, punta a consolidare lo sviluppo del business orientato all’ampliamento del portafoglio di immobili da destinare ad attività di trading, sia in Italia che nel Regno Unito.

Punti di debolezza

Per finanziare gli importanti obiettivi di sviluppo contenuti nel piano 2018-2022, Imvest farà ricorso a linee di finanziamento esterne, tra cui un prestito denominato “Bond Imvest 6,5% due 2018-2023” fino ad un importo nominale massimo complessivo di 50 milioni, deliberato nel febbraio 2018, da emettere in una o più tranche. Una esposizione che potrebbe portare un appesantimento della struttura finanziaria e il conseguente peggioramento degli indicatori di solidità patrimoniale oltre che dei moltiplicatori di borsa asset side.

Opportunità

Imvest punta ad una maggiore diversificazione geografica dell’attività di trading, che potrebbe rendere profittevoli gli investimenti pianificati.

Minacce

La società è esposta alle incertezze e alle variabili che influenzano tale business, come ad esempio eventuali variazioni dei tassi di interesse, inflazione e regime fiscale. Inoltre permangono i fattori di natura geopolitica (e.g. Brexit) e i relativi impatti sull’economia nell’area Euro.

Analisi Tecnica

La fase discendente registrata dalle quotazioni di Imvest nel corso del 2018 sembra aver raggiunto un punto di minimo ed una successiva fase di consolidamento in area 1,50 euro. I primi mesi del nuovo anno registrano infatti un andamento laterale per le quotazioni in un range contenuto, 1,44-1,57 euro, che in termini quantitativi si traduce in una riduzione di volatilità ed in una fase di ripresa degli oscillatori come il Macd.

Lo scenario algoritmico non registra ancora una fase di inversione di tendenza ma il venir meno della sequenza di massimi e minimi decrescenti e da interpretare come un segnale potenzialmente positivo.

Tecnicamente il superamento del pivot high a 1,58 euro sarebbe da interpretare come un’indicazione di fiducia in grado di facilitare un ritorno verso 1,80 euro mentre la discesa al di sotto di 1,44 riproporrebbe la ripresa di un movimento ribassista negando lo scenario di consolidamento.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Mevim