I commissari di Carige hanno presentato l’atteso piano industriale dell’istituto che si basa su tre pilastri: un aumento di capitale da 630 milioni, una nuova fase di de-risking e l’adozione di un modello lean che prevede anche l’uscita di 1.050 dipendenti e la chiusura di altri 100 sportelli. Il tutto permetterà all’istituto di ritrovare l’equilibrio economico e il pareggio nel 2020, nonché di raggiungere a fine piano un Roe del 7%.

- Le tre fasi del piano

- Un aumento di capitale da 630 milioni

- Un nuovo de-risking da 2,1 miliardi nel 2019

- Raggiungimento di una solida base patrimoniale e forte attenzione alla gestione della liquidità

- Nel 2020 l’obiettivo è il pareggio di bilancio

- La strategia di rilancio: wealth management e banca semplice

- I tagli di 1.050 dipendenti ma nessun licenziamento

- Come si arriva a un Roe del 7%

Un piano lean, che prevede una banca più agile e scattante, ma allo stesso tempo più ambizioso per riuscire a definire una strategia che possa permettere alla banca di trovare un equilibrio definitivo in termini di patrimonializzazione e redditività. Un piano, quindi, in grado di permettere a Carige di stare in piedi con le proprie gambe, ma al tempo stesso di dotarsi di un appeal in grado di attirare un possibile partner nei prossimi mesi.

Il tutto però sulla carta perché per reggersi in piedi il piano deve superare lo scoglio dell’aumento di capitale. I tre commissari devono infatti riuscire a trovare gli investitori intenzionati a sottoscrivere la ricapitalizzazione da 630 milioni, dopo che l’assemblea, e in particolare il principale azionista Vittorio Malacalza, non hanno approvato la precedente proposta da 400 milioni lo scorso mese di dicembre.

Il piano 2019-23 presentato lo scorso 27 febbraio dai tre commissari dell’istituto, Pietro Modiano, Fabio Innocenzi e Raffaele Lener, poggia su tre pilastri. Il già citato aumento di capitale da 630 milioni, superiore a quello previsto precedentemente, e in grado, secondo i piani, di risolvere una volta per tutte il problema della sotto-patrimonializzazione che negli ultimi anni si è riproposto più volte costringendo l’istituto a ricorrere al mercato a più riprese.

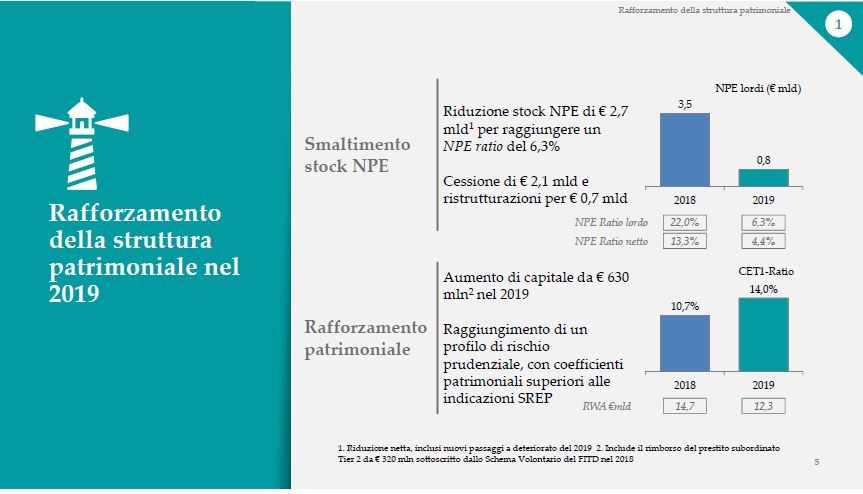

Un ulteriore de-risking da 2,7 miliardi in grado di portare il totale dei crediti deteriorati dagli attuali 3,5 miliardi agli 800 milioni previsti entro la fine dell’anno in corso, cifra che rappresenta un’incidenza del 6,3% rispetto al totale crediti.

E infine un nuovo modello di business che si concentra sul wealth management e sul servizio alla clientela retail e della piccola e media impresa. Il tutto in modo più agile ed efficiente, rivedendo i processi interni e con investimenti nel miglioramento informatico per semplificare le procedure. La riorganizzazione comporterà la riduzione di 1.050 persone e la chiusura di ulteriori 100 sportelli. Operazione che verrà attuata senza ricorrere ad alcun licenziamento, ma grazie ai pensionamenti resi possibili utilizzando la nuova norma di “quota 100”.

“Il piano introduce una rivoluzione lean che prevede una trasformazione radicale del modus operandi di questa azienda a favore dei clienti. Focalizzandosi, semplificando e migliorando anche le condizioni di lavoro dei colleghi arriveremo a creare un valore significativo”, osserva il commissario ed ex presidente Modiano, “arriviamo al pareggio in fretta. In 4/5 trimestri raggiungiamo definitivamente il break even e facciamo pulizia dei crediti per arrivare al 6/7% di Npe ratio. Su questa base costruiamo una banca dal 7% di Roe e devo dire che questo 7% di Roe è misurato in maniera molto prudenziale. Non ci possiamo permettere sogni: abbiamo evitato di mettere nel piano qualunque crescita di ricavi che non fosse garantita quindi c’è un upside significativo che questo piano nasconde”.

Le tre fasi del piano

Il piano si articola in tre fasi. La prima sono le misure urgenti che saranno realizzate a breve, nel 2019. E sono il rafforzamento patrimoniale e il piano di de-risking.

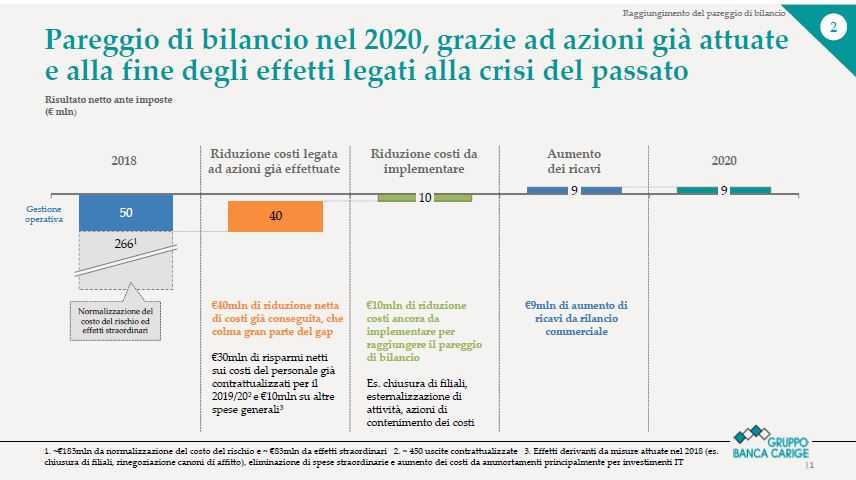

Nel 2020 è previsto il ritorno al pareggio dei conti grazie alle azioni di taglio dei costi già attuate nonché alla fine degli effetti legati alla crisi del passato.

Il periodo 2021-23 è invece focalizzato sul ritorno alla crescita e concentrato sulla performance operativa.

Un aumento di capitale da 630 milioni

“Dobbiamo uscire una volta per tutte da questa situazione nella quale navighiamo a vista sull’aumento di capitale. Abbiamo bisogno di avere un capitale che sia solido soddisfacente e nel tempo costantemente al di sopra di quello che ci chiedono i regolatori”, spiega nel corso della presentazione Fabio Innocenzi, commissario ed ex amministratore delegato della banca.

Alla cifra di 630 milioni si arriva partendo dall’iniziale aumento di capitale previsto lo scorso anno di 400 milioni e necessario per ripristinare i livelli patrimoniali richiesti sulla base di un piano di de-risking che puntava a portare i crediti deteriorati attorno al 10-15% del totale crediti.

Altri 120 milioni sono necessari per raggiungere il nuovo rafforzato obiettivo di de-risking, che porterà il ratio dei crediti deteriorati al 6%/7%.

A questi si aggiungono 65 milioni di investimenti addizionali informatici per la creazione di nuove aree di business digitali.

Infine, 45 milioni sono il cosiddetto “costo dell’assemblea del 22 dicembre scorso” che non ha dato il via libera all’aumento di capitale previsto.

“I 45 milioni sono il costo diretto dell’assemblea del 22 dicembre”, nota Innocenzi, “la mancata approvazionedell’aumento di capitale ha portato a una serie di conseguenze. La prima è l’incremento dal 13% al 16% del tasso di interesse sul prestito subordinato che ha salvato la banca, contemporaneamente il rimborso previsto in aprile è stato rinviato all’inizio dell’estate quando realizzeremo questa operazione. Già questo spiega una ventina di milioni. La restante parte sono i costi delle garanzie dello Stato che è stato costretto a intervenire”.

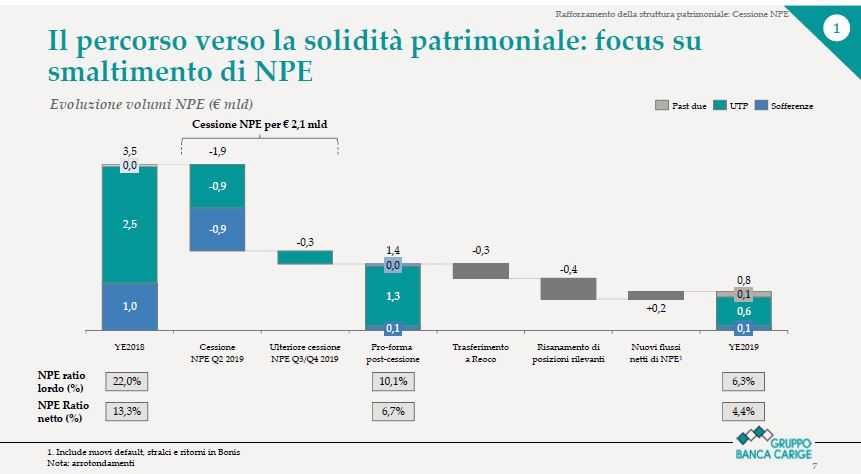

Un nuovo de-risking da 2,1 miliardi nel 2019

Nonostante gli sforzi effettuati finora, il livello di crediti deteriorati a fine dicembre era ancora pari al 22%. Il totale degli Npe è pari a 3,5 miliardi, di cui 1 miliardo sofferenze e 2,5 miliardi Utp.

La banca sta raccogliendo le offerte per una prima tranche da 1,9 miliardi (suddivisa equamente tra sofferenze e Utp), mentre nella seconda parte dell’anno è prevista una seconda cessione da 300 milioni di inadempienze. In questo modo la banca azzererebbe praticamente le sofferenze e porterebbe il peso degli Npe sul totale crediti lordi al 10,1%.

Le ulteriori dinamiche previste, tra cui il trasferimento di 300 milioni a Reoco, il risanamento di 400 milioni e il nuovo flusso dai crediti in bonis di 200 milioni, porterebbe la situazione finale a un totale di 800 milioni di crediti deteriorati, per la maggior parte rappresentati da Utp.

“Abbiamo ricevuto due offerte sui nostri crediti. Una offerta non vincolante da parte di Credito Fondiario e una vincolante da parte della Sga, che rimane aperta per alcuni mesi. Resta fermo che chiunque può fare offerte ulteriori. Ma già le proposte presentate e ci danno la certezza che noi questo primo blocco da 1,8 miliardi di Npe, 900 milioni di sofferenze e 900 milioni di Utp li possiamo eliminare accettando questa offerta”, rileva Innocenzi.

Il piano di de-risking sarà affiancato dall’attuazione di iniziative per una gestione proattiva del credito per prevenire l’accumulo di situazioni problematiche in futuro.

La riduzione dei tassi di default sarà ottenuta attraverso sistema di monitoraggio potenziato e gestione del portafoglio “pre-problematico” e il miglioramento dei cure/danger rate tramite una industrializzazione della gestione degli Utp. Azioni destinate ad allineare la performance gestionale del rischio di credito a quella media di sistema (50/60 pb su base annua).

Raggiungimento di una solida base patrimoniale e forte attenzione alla gestione della liquidità

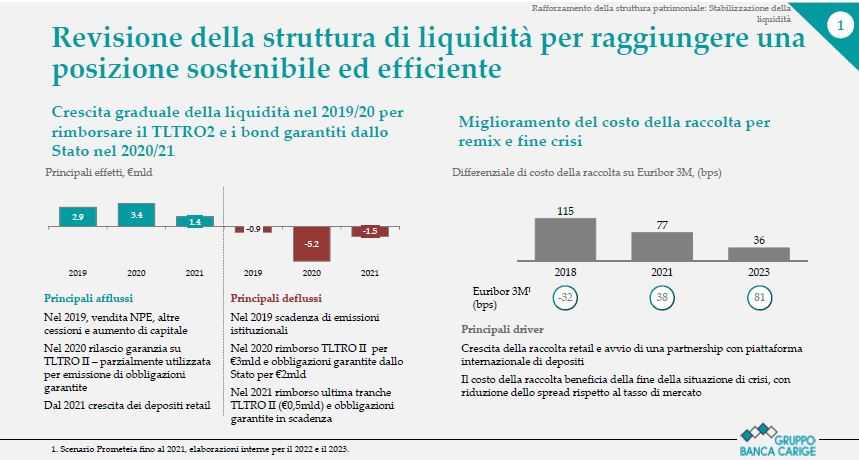

L’aumento di capitale e le azioni sopra citate permetteranno a Carige di aumentare il proprio indice di solidità patrimoniale Cet1 dal 10,7% di fine 2018 al 14% previsto per il 2019, al di sopra delle indicazioni Srep.

Altro tema importante, anche in vista delle scadenze dei finanziamenti della Bce Tltro, a cui si aggiungono quelle dei bond garantiti dallo Stato, è quello della liquidità. Un tema che verrà affrontato anche attraverso il ricorso a nuove forme di finanziamento, come le piattaforme internazionali di raccolta depositi.

Nel 2020 l’obiettivo è il pareggio di bilancio

Il piano di recupero della redditività di Carige si concentra sul miglioramento della gestione operativa, negativa per circa 50 milioni, cui si aggiungerà l’effetto positivo del il venire meno degli altri costi derivanti da effetti straordinari incluso quello del rischio.

Nel dettaglio, 40 milioni di risparmi deriveranno per 30 milioni da accordi già siglati in parte per la riduzione del personale (dovuti a 450 uscite già contrattualizzate) e per 10 milioni per spese generali, anche in questo caso per tagli già siglati.

Altri 10 milioni saranno i benefici per i nuovi tagli previsti che porteranno così i conti al pareggio. Il leggero risultato positivo, per 9 milioni, deriverà dall’aumento dei ricavi conseguente al rilancio commerciale.

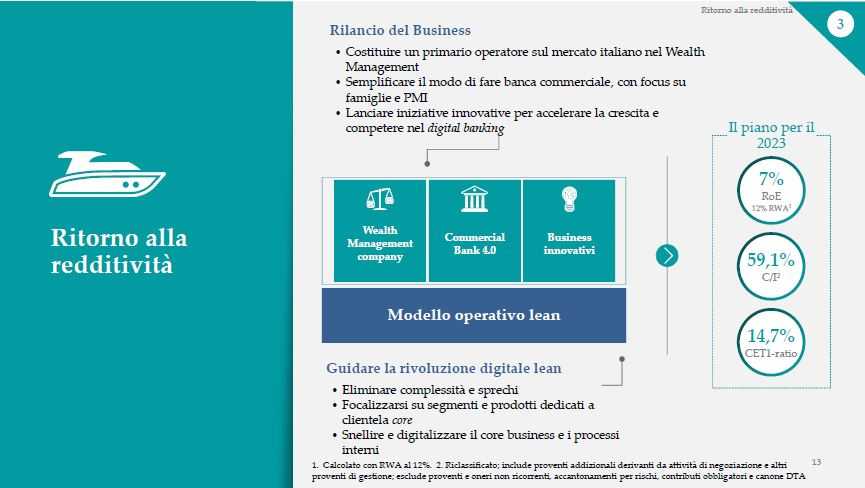

La strategia di rilancio: wealth management e banca semplice

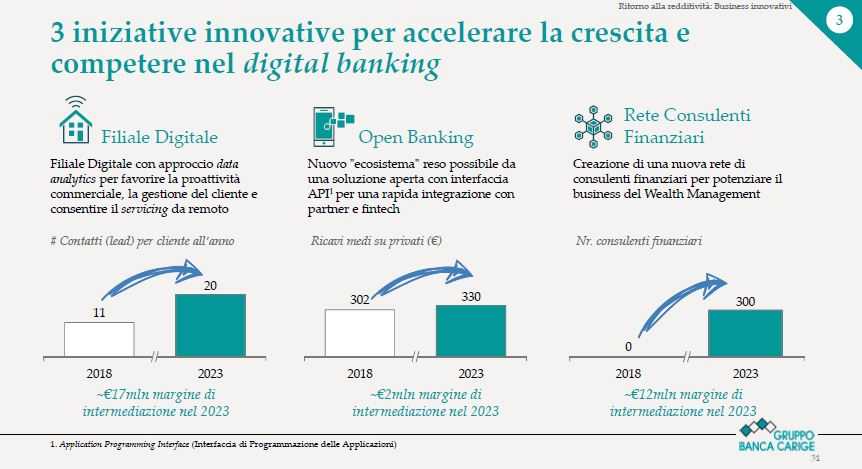

Il rilancio della strategia commerciale di Carige parte dall’individuazione di tre aree di attività core: il wealth management, la banca commerciale, con focus su famiglie e Pmi, e il lancio di iniziative innovative per accelerare la crescita e competere nel digital banking.

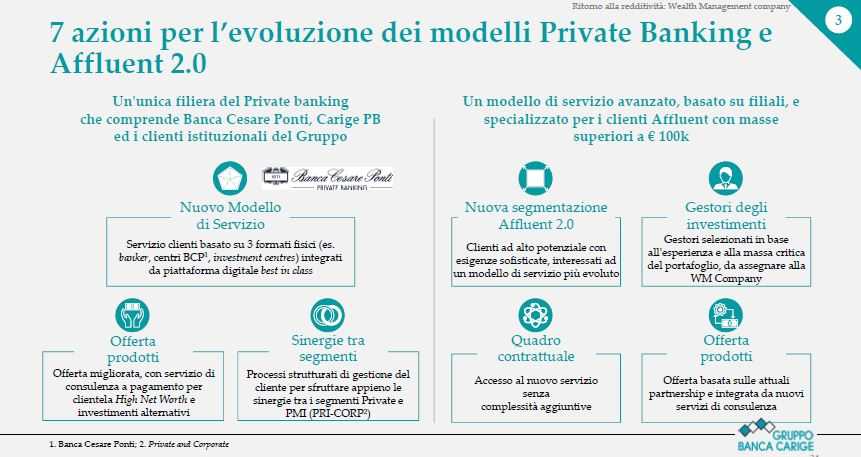

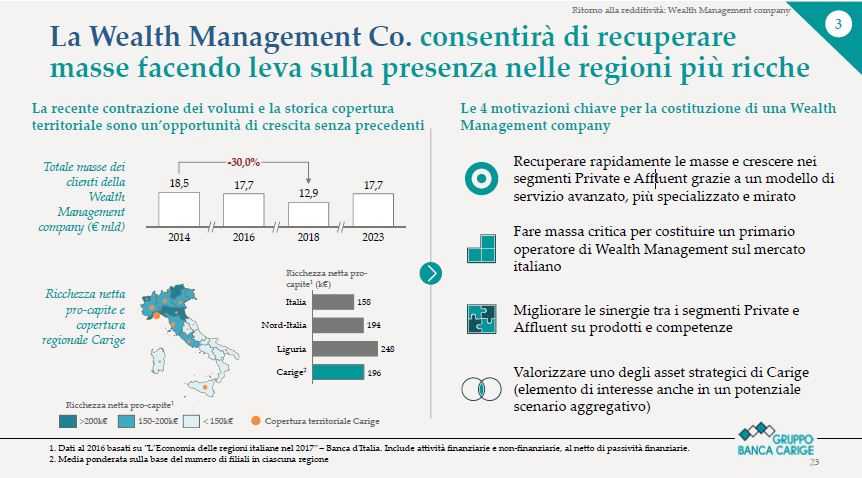

Il primo passaggio sarà realizzato tramite la creazione di una realtà che farà perno sulla Banca Cesare Ponti e che avrà l’obiettivo di recuperare masse facendo leva sulla presenza nelle regioni più ricche del territorio italiano.

Le difficoltà degli ultimi anni hanno assottigliato gli asset under management di Carige, che sono passati dai 18,5 miliardi del 2014 ai 12,8 miliardi del 2018. Il piano punta a farli tornare a 17,7 miliardi nel 2023.

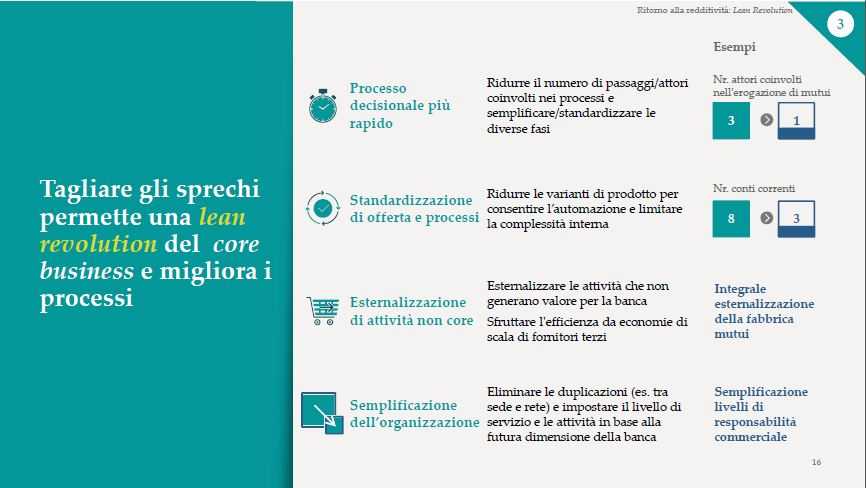

Per quanto riguarda lo sviluppo commerciale, oltre alla semplificazione dei prodotti e alla riduzione dei tempi di servizio, grazie al miglioramento delle procedure e alla digitalizzazione, si procederà all’esternalizzazione dei prodotti non core quali ad esempio i mutui.

Infine, saranno lanciate iniziative innovative per accelerare la crescita e competere nel digital banking.

La ricerca dell’efficienza avverrà attraverso l’eliminazione della complessità e degli sprechi. Verrà ridotta la gamma della proposta commerciale con una standardizzazione dell’offerta e dei processi.

I tagli di 1.050 dipendenti ma nessun licenziamento

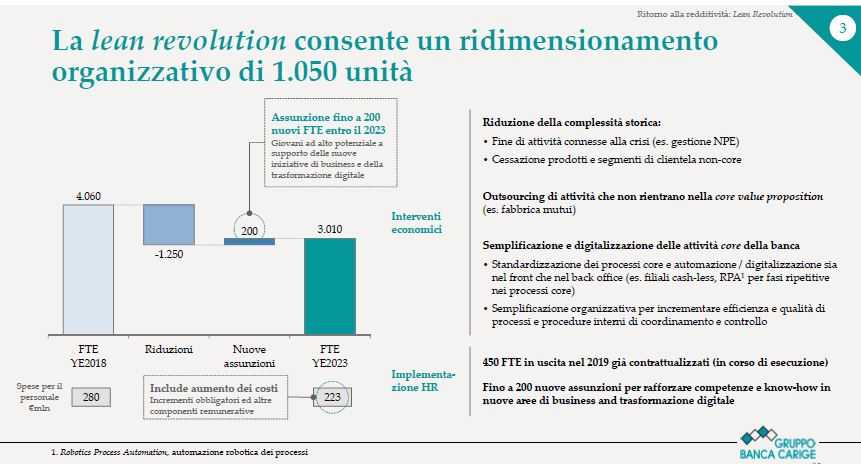

La nuova organizzazione permetterà una nuova tornata di riduzione del personale. In tutto è previsto il calo di 1.050 dipendenti, ma senza alcun licenziamento. Si procederà a pensionamenti facendo leva anche su “quota 100”.

Nel dettaglio, le riduzioni riguarderanno 1.250 persone, ma sono previste 200 assunzioni di giovani ad alto potenziale a supporto delle nuove iniziative di business e della trasformazione digitale.

Si passerà quindi da 4.060 dipendenti di fine 2018, che comportano un costo del personale di 280 milioni, a 3.010 dipendenti a fine 2023 con un costo di 223 milioni.

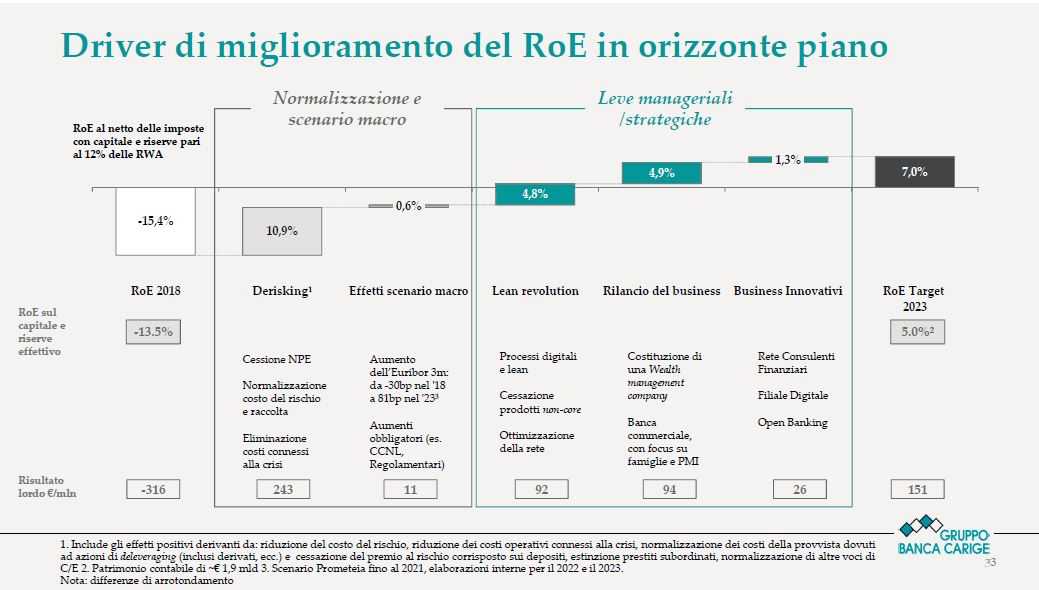

Come si arriva a un Roe del 7%

Il piano prevede un notevole recupero della redditività a fine piano. La base di partenza del Roe nel 2018, anche per la presenza di elementi particolarmente penalizzanti quali un elevato costo del rischio e costi straordinari, è negativa di 15,4 punti percentuali.

Il miglioramento è equamente ripartito tre normalizzazione dei conti e miglioramento dello scenario macro. In particolare, grazie al de-risking ci sarà un recupero di 10,9 punti percentuali, mentre 0,6 punti verranno dall’aumento dell’Euribor.

I risparmi della “lean revolution” permetteranno un recupero di 4,8 punti percentuali, mentre 4,9 punti saranno apportati dal rilancio del business. Infine, 1,3 punti deriveranno dai business innovativi.