Erg ha comunicato i risultati dell’esercizio 2018 da cui emerge un fatturato adjusted (ricorrente) in calo dello 0,8% a 1,05 miliardi principalmente per il venir meno di un importante contratto bilaterale a fine 2017 e degli incentivi su una parte della produzione eolica in Italia.

Suddette dinamiche sono state solo in parte compensate dai maggiori volumi nell’idroelettrico in un contesto di prezzi di vendita in crescita e dall’aumento della produzione per l’ampliamento del portafoglio di asset gestiti, in particolare con l’ingresso nel solare.

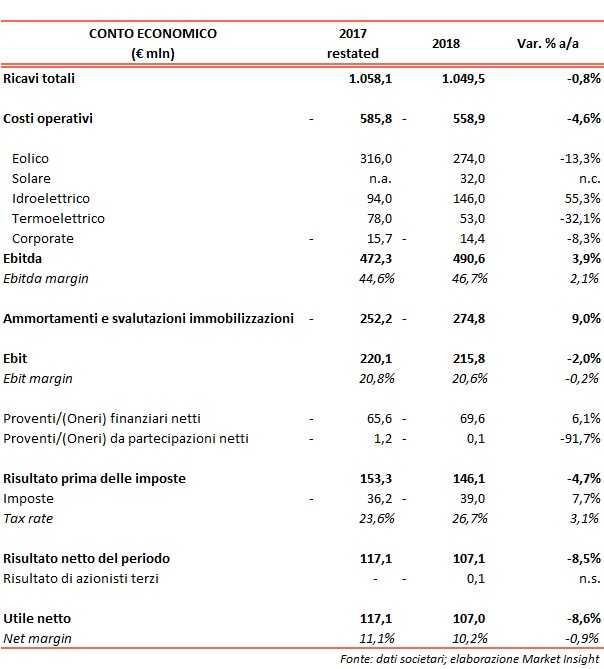

L’Ebitda adjusted si attesta a 491 milioni, superiore rispetto ai 472 milioni registrati nel 2017.

Nel dettaglio, l’Ebitda del settore Eolico è stato di 274 milioni, in diminuzione di 42 milioni rispetto ai 316 dell’analogo periodo del 2017 in un contesto anemologico meno favorevole sia in Italia che all’estero. Inoltre, i minori risultati dei parchi eolici in Italia (-46 milioni) hanno anche risentito delle minori produzioni incentivate (72% del totale rispetto all’83% del 2017), del minor valore dell’incentivo unitario (99 Euro/MWh rispetto ai 107 Euro/MWh), e dei maggiori oneri di sbilanciamento, solo in parte compensati dallo scenario positivo dei prezzi sui mercati dell’energia. I risultati all’estero sono stati in crescita di 3 milioni grazie alla maggiore capacità installata in Francia e ad uno scenario favorevole in Romania e Polonia, nonostante la minore ventosità.

L’Ebitda del business Solare è stato di 32 milioni relativo agli impianti acquisiti a inizio 2018, di cui 30 milioni per ricavi da conto energia e 8 milioni da ricavi a mercato, al netto di circa 6 milioni di costi fissi relativi principalmente a costi di operation&maintenance.

L’Ebitda del settore Idroelettrico pari a 146 milioni risulta in crescita rispetto ai 94 milioni nel 2017, beneficiando dell’elevata idraulicità registrata in particolare a partire dal mese di marzo, oltre che dell’utilizzo degli invasi avvenuto nell’anno.

Infine, l’Ebitda del business termoelettrico pari a 53 milioni risulta in diminuzione rispetto ai 78 milioni del 2017 a seguito prevalentemente del minor contributo ai risultati dei Titoli di Efficienza Energetica che nel 2017 avevano anche beneficiato per circa 11 milioni della rivalutazione dei titoli maturati nel 2016 e venduti nel 2017. Inoltre, i risultati hanno risentito dell’andamento significativamente meno profittevole del cleanspark spread, a seguito dell’aumento del prezzo della CO2 e del Gas, che non sono stati riflessi appieno nel prezzo dell’energia nell’arco dell’anno.

L’Ebit adjusted si è fissato a 215,8 milioni, in calo rispetto ai 220,1 milioni nel 2017 per via degli ammortamenti pari a 274,8 milioni in aumento di 23 milioni rispetto ai 252,2 milioni del 2017 in relazione ai nuovi investimenti nel Solare e alle acquisizioni dei parchi eolici in Francia avvenute nel corso dell’anno.

Il risultato netto adjusted è stato pari a 107,1 milioni, in diminuzione rispetto ai 117,1 milioni del 2017 in conseguenza dei risultati operativi, dei maggiori ammortamenti e dei maggiori oneri finanziari, associati ad una minore remunerazione della liquidità ed al maggior indebitamento relativo agli investimenti effettuati.

I dati adjusted analizzati e riportati nella tabella sottostante escludono le componenti di reddito non usuali.

La struttura finanziaria vede il patrimonio netto passare dagli 1,88 miliardi del 31 dicembre 2017 (ROE ricorrente del 6,2%)agli 1,83 miliardi del 31 dicembre 2018. (ROE ricorrente del 5,9%).

L’indebitamento finanziario netto risulta pari a 1,34 miliardi (Net Debt / Ebitda del 2,74x), in aumento rispetto agli 1,23 miliardi del 31 dicembre 2017 (Net Debt / Ebitda del 2,61x) per la dinamica dei cash flows di seguito descritta.

I flussi di cassa operativi sono stati paria 377 milioni, già al netto dei 114 milioni assorbiti dall’aumento del capitale circolante.

Questi sono stati sufficienti a coprire le attività di investimento nette pari a 224 milioni e composte da 510 milioni destinati ad acquisizioni e immobilizzazioni in parte finanziati dagli introiti derivanti dalla cessione di TotalErg (179 milioni) e di Brockaghboy (106 milioni).

Il free cash flow è pari a 153 milioni, è stato impiegato per finanziare parzialmente il pagamento degli oneri finanziari netti per 70 milioni, gli obblighi fiscali per 20 milioni e la distribuzione di dividendi per 171 milioni.

Nel 2018 gli investimenti sono stati pari a 510 milioni (94 milioni nel 2017) e si riferiscono principalmente all’acquisizione degli impianti solari in Italia (345 milioni), all’acquisizione delle società eoliche francesi da Impax New Energy consolidate dal 30 giugno 2018 (67 milioni), all’acquisizione di due parchi eolici in Francia (14 milioni) e della società CreagRiabhach Wind Farm (23 milioni), titolare delle autorizzazioni per la realizzazione di un parco eolico in Scozia.

Inoltre, nel corso del 2018 sono stati effettuati investimenti in immobilizzazioni materiali ed immateriali per 60 milioni di cui il 70% nel settore Eolico (65% nel 2017), principalmente relativi allo sviluppo dei nuovi parchi eolici in Francia (Vallée de l’AA e Torfou) ed in Germania (Windpark Linda), il 14% nel settore Termoelettrico (18% nel 2017), l’11% nel settore Idroelettrico (12% nel 2017) e il 5% nel settore Corporate (5% nel 2017), principalmente riguardanti l’area ICT.

Per l’esercizio 2019 il management stima un Ebitda complessivo nell’intervallo compreso tra 495 e 515 milioni in crescita rispetto ai 490,6 milioni del 2018 nonostante una previsione di minori volumi nell’Hydro, un perimetro incentivato in diminuzione nel Wind in Italia e il minor prezzo dell’incentivo sui volumi incentivati sia nel Wind che nell’Hydro.

Tali effetti verranno più che compensati dal contributo dei nuovi assets del Solare oltre che in misura minore dei nuovi parchi nel Wind all’estero e da azioni di efficienza operativa ed energy management.

Gli investimenti per il 2019 sono attesi nel range compreso tra 340 e 370 milioni, in riduzione rispetto al 2018 durante il quale sono stati anticipati alcuni investimenti in precedenza previsti nel 2019.

La generazione di cassa consentirà di contenere l’incremento dell’indebitamento che si attesterà in un range tra 1,36 e 1,44 miliardi (1,34 miliardi nel 2018), compensando parzialmente gli investimenti del periodo nonché la distribuzione del dividendo ordinario di 0,75 euro per azione e il pagamento degli oneri finanziari.

Infine, il Cda proporrà all’assemblea la distribuzione di un dividendo ordinario a 0,75 euro per azione.