Nel 2018 la nuova realtà EssilorLuxottica ha realizzato ricavi proforma per 16,2 miliardi (-1,2% a/a), un Ebit di 1,5 miliardi (-9,7% a/a) e un utile netto di 1,2 miliardi (-7,6% a/a) sempre su base proforma. Al 31 dicembre 2018 l’indebitamento finanziario netto era pari a 1,9 miliardi.

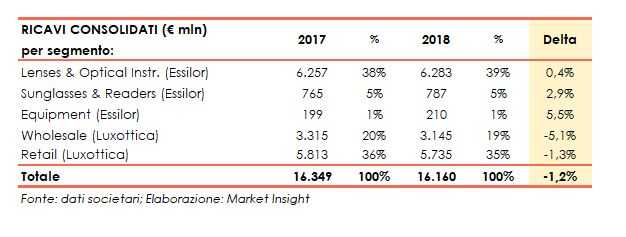

EssilorLuxottica ha comunicato i dati proforma dell’esercizio 2018 che hanno visto un fatturato in calo dell’1,2% a 16,2 miliardi a causa dell’andamento delle due divisioni ex Luxottica, Wholesale (-5,1% a 3,1 miliardi) e Retail (-1,3% a 5,7 miliardi) parzialmente compensate dai business ex Essilor, Lenses & Optical Instruments (+0,4% a 6,3 miliardi), Sunglasses & Readers (+2,9% a 787 milioni) ed Equipment (+5,5% a 210 milioni).

La causa della performance negativa è l’andamento dai tassi di cambio: a parità dei medesimi, i ricavi sono in crescita del 3,2% con Lenses & Optical Instruments che sale del 4,6%, Sunglasses & Readers che avanza del 7,6%, Equipment in progresso del 9,1% e Retail che segna un +3 per cento. Rimane comunque negativa la performance di Wholesale che registra un -1% anche a cambi costanti.

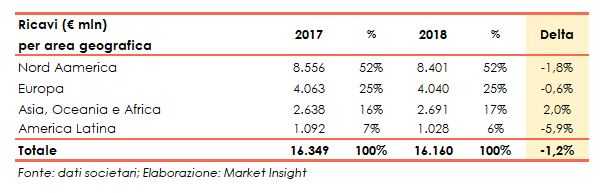

Dal lato geografico il calo delle vendite ha interessato il Nord America (-1,8% a 8,4 miliardi), l’Europa (-0,6% a 4 miliardi) e l’America Latina (-5,9% a 1 miliardo), mentre la regione Asia, Oceania e Africa ha chiuso l’anno con una crescita del 2% a 2,7 miliardi.

A cambi costanti, invece, si registra un progresso in tutte le geografie: il Nord America avanza del 2,6%, l’Europa dell’1,3%, l’Asia, Oceania e Africa del 6,6%, mentre l’America Latina segna un +6,5 per cento.

Proseguendo l’analisi del conto economico, il Mol proforma risulta in calo dell’1,1% a 10 miliardi, con un margine sui ricavi del 62% invariato rispetto al 2017.

Maggiore è stata la flessione dell’Ebit che arretra del 9,7% a 1,5 miliardi, con un ros che passa dal 10,1% del 2017 al 9,2% dell’esercizio appena concluso.

Infine, nonostante il miglioramento della gestione finanziaria (da oneri netti per 145 milioni a oneri netti per 105 milioni) e l’alleggerimento del carico fiscale (da 257 milioni a 226 milioni), il risultato netto scende a 1,2 miliardi (7,1% dei ricavi), in calo del 7,3% rispetto agli 1,2 miliardi del 2017 (7,6% dei ricavi).

Da un punto di vista patrimoniale, al 31 dicembre 2018 gli attivi erano pari a 46,3 miliardi (di cui 39,2 miliardi costituito da immobilizzazioni, tra le quali figurano 23,2 miliardi di goodwill) ed erano coperti per 33,3 miliardi dai mezzi propri.

Sempre al 31 dicembre l’indebitamento finanziario netto era pari a 1,9 miliardi, mentre, a breve termine, la posizione finanziaria netta era positiva per 645 milioni.

Nel 2019, considerando le sinergie attese, le aspettative a cambi costanti sono per un fatturato in crescita del 3,5-5%, un utile operativo adjusted di 0,8-1,2x rispetto alla crescita delle vendite e un utile netto adjusted di 1-1,5x rispetto alla crescita delle vendite.

Infine, il Cda proporrà all’approvazione degli azionisti nell’assemblea annuale del 16 maggio 2019 il pagamento di un dividendo di 2,04 euro per azione.