La società attiva nella distribuzione e produzione di opere cinematografiche e nella gestione dei multiplex ha mostrato nei primi sei mesi del 2018 segnali di recupero sia in termini operativi che di fatturato, dopo la contrazione registrata nel 2017 connessa al rinvio al nuovo anno della distribuzione di quattro opere. Una dinamica che sembrerebbe essersi risolta e che dovrebbe riportare in crescita i conti 2018. Essere una piccola realtà come Lucisano in un mercato presidiato da importanti e consolidati players a livello mondiale, rende il futuro del gruppo una sfida costante e necessaria. La volontà di emergere in un mercato in lieve difficoltà come quello cinematografico è resa per Lucisano ancora più complicata dalla poca fiducia che il mercato mostra nei suoi confronti così come di evince dall’andamento del titolo in Borsa che fatica a trovare consenso e che nell’ultimo anno ha perso circa il 40 per cento.

Lucisano Media Group è una realtà attiva sia nella produzione cinematografica nazionale, e in particolare della commedia italiana, sia nell’ambito della distribuzione, portando sugli schermi italiani grandi successi internazionali. Il gruppo è inoltre attivo nella gestione di complessi multisala e multiplex al Centro Sud.

Ad oggi la società ha una library composta da 318 film, di cui 155 di proprietà, 141 di carattere temporaneo fino al 2023 e 22 relativi a film per la tv.

Nell’ambito del percorso di rinnovamento, a metà gennaio 2019 Lucisano ha siglato un accordo con Sony Digital Cinema 4K per la ridigitalizzazione delle sale cinematografiche in 4K, che porta a 33 il numero delle sale con schermi 4 per circa 6.400 posti in qualità premium. Nel dettaglio, l’accordo prevede l’installazione di 3 nuovi proiettori Sony SRX-R510P presso il cinema Andromeda di Roma, che fanno così salire a 6 il numero di sale passate alla nuova tecnologia Sony 4K nell’ultimo anno. “Questo accordo conferma la priorità della nostra roadmap di completa ridigitalizzazione delle sale in 4K,” ha affermato Federica Lucisano, Amministratore delegato di Lucisano Media Group.

Ha debuttato invece il 7 marzo 2019 in Italia il film “Non sposate le mie figlie! 2”, film campione di incassi in Francia e sequel della commedia del 2014 (distribuita anch’essa da Lucisano), grazie all’acquisizione dei diritti di distribuzione avvenuta in febbraio.

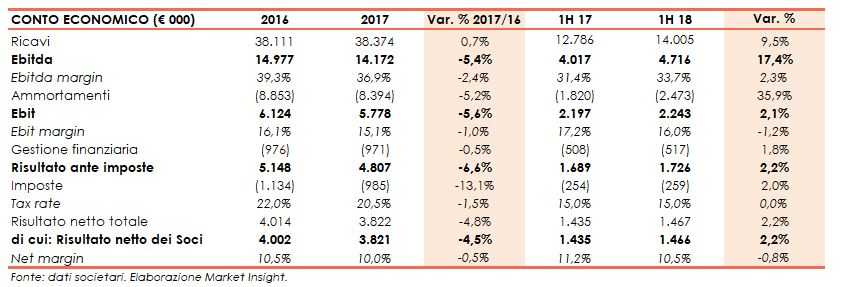

Nella prima metà del 2018 si sono intravisti i primi segnali di recupero dopo il rallentamento registrato nel 2017 conseguente allo slittamento dell’uscita in sala di 4 opere.

Il sostegno ai ricavi in questa prima parte del 2018, è giunto dall’attività di produzione cinematografica, con il relativo fatturato salito del 57,8% a 7 milioni. Una dinamica che si è riflessa sui risultati della gestione operativa e sull’utile netto.

A livello patrimoniale dal 2016 si riscontra il progressivo aumento dell’indebitamento finanziario netto caratteristico però del lento e tipico ciclo degli investimenti e ritorni di cassa del business cinematografico.

In termini borsistici, emerge un andamento del titolo decrescente, con le quotazioni che scambiano su valori inferiori a quelli di collocamento in tutti i periodi considerati, con una fase di ribasso costante negli ultimi dodici mesi.

Conto Economico

La media company ha archiviato il primo semestre 2018 con ricavi in crescita del 9,5% a 14 milioni, riferiti per il 46% dall’attività di Multiplex e per il restante 54% all’attività di distribuzione e produzione cinematografica.

L’incremento dei ricavi derivanti dalla cessione di opere filmiche e dai nuovi canali di business, quali ad esempio Amazon e Netflix, hanno determinato un miglioramento del margine operativo lordo, aumentato del 17,4% a 4,7 milioni.

Una dinamica che mostra segnali di recupero dopo i cali registrati nel 2017. Esercizio che ha scontato il rinvio al 2018 dell’uscita in sala di 4 opere realizzate nel 2017 e il differimento dell’avvio delle riprese del progetto “Les Italiens”. In termini operativi, la minore marginalità rispetto al 2016 è causata dalla maggiore incidenza di capitalizzazione di costi per la realizzazione di opere filmiche, che solo in parte sono uscite in sala realizzando i conseguenti ricavi.

Una situazione che in entrambi i periodi analizzati, si è poi riflessa anche sull’Ebit e sull’utile netto. A fine 2017 l’utile netto è diminuito del 4,5% a 3,8 milioni mentre si registra un incremento del 2,2% a 1,5 milioni a fine giugno 2018.

Breakdown ricavi

Per quanto attiene la produzione cinematografica, nel primo semestre 2018 sono usciti nelle sale i film “Io c’è” e “Una vita spericolata” ed è stata ultimata la produzione di “Nessuno come noi”. Inoltre, è stata avviata la produzione del film “Non ci resta che il crimine”, uscito nelle sale il 10 gennaio 2019 e che nel primo fine settimana ha incassato 2 milioni circa, superando la concorrenza dei blockbuster statunitensi.

Relativamente all’attività di distribuzione, sono usciti in sala “Hurricane” ed “Escape plan 2”, acquistati negli anni precedenti.

Per quanto riguarda le acquisizioni sui mercati internazionali, si evidenzia l’acquisizione dei diritti per l’Italia dei film, “Non sposate le mie figlie 2”, sequel del film campione di incassi francese già distribuito dalla controllata IIF, e “Midway”.

Per quanto attiene infine l’esercizio delle sale cinematografiche, e il box office in particolare, i risultati del primo semestre 2018 evidenziano una sensibile riduzione (‐1,2 milioni), conseguente al calo delle presenze, di circa il 12%, registrato a livello nazionale, con conseguente riduzione degli incassi di circa il 7 per cento.

Stato patrimoniale

Al 31 dicembre 2017 l’indebitamento finanziario netto è salito di circa 8 milioni a 30,7 milioni rispetto a dicembre dell’esercizio precedente. Un andamento che ha scontato i notevoli investimenti della controllata Italian International Film nella produzione di opere filmiche (7 opere realizzate con un investimento di 18,5 milioni rispetto alle 4 opere realizzate nel 2016) e l’avvio dei lavori di ampliamento del multisala di Benevento. Sostanzialmente invariati con i dati di fine dicembre 2017con quelli di giugno 2018.

Ratio

Dall’analisi degli indicatori economici emerge il buono stato di salute della società come evidenziato dal rapporto tra indebitamento ed Ebitda che, in tutti i periodi analizzati si trova al di sotto o comunque intorno alla soglia ottimale.

Stabile invece lo scenario dall’analisi del rapporto tra indebitamento finanziario netto e mezzi propri, ad indicare una fase di equilibrio strutturale.

Nel corso del periodo esaminato, si è ridotto il ritorno per gli azionisti, passato dal 13,9% di fine 2016 al 9% di giugno 2018. Un andamento che esprime una fase di lieve contrazione dell’utile netto nel periodo osservato compensata, tuttavia, da una crescita più che proporzionale del patrimonio netto.

Per quanto riguarda l’analisi degli indici di borsa, emerge un andamento sostanzialmente invariato del titolo nel corso dell’ultimo biennio. Tuttavia, dall’inizio delle negoziazioni all’Aim, avvenuta nel luglio 2014 a 3,5 euro, il titolo ha chiuso gli esercizi considerati sempre al di sotto del valore di quotazione.

L’andamento nel corso del 2018 non è migliorato. La performance a un anno evidenzia infatti un calo di circa il 40%. Un andamento che non lascia prefigurare scenari di ottimismo da parte degli investitori.

Outlook

La strategia del gruppo ha come obiettivo il rafforzamento della posizione competitiva nei differenti settori in cui opera.

Il programma industriale 2018-2020, predisposto dal management, prevede che i risultati futuri della divisione Produzione/Distribuzione di opere cinematografiche beneficeranno, in particolare, della stipula di accordi con la società di distribuzione cinematografica Vision Distribution e con RAI Cinema e RAI TV per la produzione di diverse opere cinematografiche e televisive.

Gli accordi con i maggiori player di mercato genereranno inoltre una maggiore forza contrattuale nei confronti dei distributori. Ulteriori benefici sono attesi dal consolidato rapporto con i distributori internazionali che rappresentano una fonte di approvvigionamento di diritti di film esteri e, nel contempo, canale per la cessione all’estero dei diritti delle opere prodotte.

Per la divisione Gestione Multiplex i risultati attesi sono, per la natura del business, decisamente più stabili e prevedibili nel tempo. Per il futuro, proseguiranno le trattative per l’acquisizione della gestione di altri multiplex nell’area Centro sud nonché il piano di investimenti volti all’ampliamento del multisala di Brindisi ed all’innovazione tecnologica delle sale di proiezione.

Gli analisti di Intesa Sanpaolo per i prossimi esercizi si aspettano un incremento del fatturato guidato dalla divisione produzione che, con l’uscita di 4-5 film all’anno contribuirà alla crescita delle vendite di circa il 10% entro fine 2020. Per quanto riguarda la seconda attività in termini di fatturato, ovvero la gestione dei Multiplex, gli analisti stimano un recupero nel 2019 e nel 2020 del numero di spettatori nelle sale, dopo il lieve calo previsto per il 2018 che, unito all’aumento del prezzo medio del biglietto, porterà a 6,7 milioni il fatturato nel 2020.

Dinamiche entrambe che contribuiranno alla crescita della gestione operativa a partire dal 2019 sia in termini di Ebitda che di Ebit.

Utile stimato in lieve aumento alla fine del periodo considerato per l’analisi (Cagr 7,3%).

Punti di forza

- Know-how tecnico e gestionale, in grado di presidiare ogni aspetto dello sviluppo e della realizzazione dell’opera filmica, coniugando un approccio di tipo “industriale” con le esigenze “creative” tipiche del settore.

- Track record di successo, rappresentato da anni di storia caratterizzati da numerosi riconoscimenti e premi, tra i quali i 2 premi Oscar vinti da due film distribuiti in Italia e le 12 nomination ottenute complessivamente dai film distribuiti.

- Capacità di mantenere una quota mercato stabile e costante, sempre nella top 10 del box office negli ultimi anni.

- Elevata qualità della library, composta sia da film italiani che stranieri;

- Modello di business unico caratterizzato dal presidio diretto dell’intera catena del valore, dalla produzione e/o acquisizione del prodotto filmico, alla distribuzione sui diversi canali (TV, Home Video, Televisivo, New Media), sino alla gestione dei Multiplex, che consente una diversificazione e un frazionamento del rischio.

- Primo circuito cinematografico indipendente nel centro sud Italia e terzo operatore a livello nazionale.

Punti di debolezza

- Concorrenza estera. Per quanto riguarda la sezione cinema, il successo delle produzioni esclusive in Italia può soffrire della concorrenza di case di produzione estere. Situazione analoga anche per la distribuzione cinematografica e la produzione televisiva.

- Scelte commerciali. Le scelte commerciali avvengono sulla base di autonome valutazioni. Nonostante tali stime siano basate sulla conoscenza e sull’analisi delle tendenze del settore, delle condizioni del mercato e del potenziale economico dei film, i risultati effettivi potrebbero differire dalle valutazioni assunte, con ripercussioni negative sulla situazione economica, finanziaria e patrimoniale del gruppo.

- Incertezze nella fase produttiva. La produzione di film è soggetta a una serie di incertezze che includono possibili ritardi e interruzioni nel completamento del progetto per eventi di forza maggiore.

- Concentrazione reti televisive. Un altro rischio è legato alla dipendenza da un ristretto numero di emittenti televisive in Italia e al relativo impatto sulla situazione economica e finanziaria.

Opportunità

- Contributi nazionali. La presenza di contributi nazionali e comunitari a supporto dell’industria cinematografica, che determinano la non imponibilità dei proventi derivanti dalla produzione esecutiva per i film stranieri girati in Italia, rappresenta un incentivo per le regie internazionali a girare le proprie pellicole in Italia appoggiandosi ad una produzione locale.

Minacce

- Crescita lenta. La crescita a una cifra percentuale del mercato cinematografico

- Pirateria digitale. Il problema della pirateria digitale danneggia le potenzialità della distribuzione legale e riduce gli introiti legati alla violazione del diritto d’autore.

- Stagionalità. La connessione che intercorre tra i ricavi e la forte stagionalità delle uscite delle pellicole nelle sale cinematografiche, concentrate in pochi mesi dell’anno.

Analisi tecnica

Il movimento ribassista registrato dalle quotazioni di Lucisano tra il terzo e il quarto trimestre del 2018 è stato seguito da una fase di consolidamento che ha determinato la formazione di due bande di prezzo che rappresentano delle barriere in grado di delimitare il movimento di consolidamento.

La fascia inferiore corrisponde al supporto statico osservabile a 1,55 euro, livello che nel tempo è stato rotto al ribasso ma soltanto in ottica di brevissimo periodo, determinando poi una capacità di reazione.

La resistenza statica, osservabile a 2 euro, corrisponde ad un livello di precedente supporto diventato poi resistenza, che potrebbe fornire un freno ai tentativi di allungo verso i precedenti massimi assoluti.

Le quotazioni del titolo si trovano ora al centro di questo range di oscillazione, con il superamento del pivot high a 1,83 euro che potrebbe facilitare un ritorno verso i 2 euro mentre in caso di storno sarebbe il livello osservabile a 1,55 euro a rappresentare un livello di supporto per le quotazioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Lucisano Media Group