L’azienda di riferimento mondiale nei servizi di protezione e rintracciamento bagagli per i passeggeri aeroportuali punta ad ampliare le proprie linee di business, fornendo un’offerta ancora più completa per i viaggiatori con l’obiettivo di creare il principale player globale nel settore del Travel Retail. La crescita verrà realizzata sia per linee interne sia con operazioni di M&A, finanziate mediante debito bancario o con scambio di azioni. La strategia consentirà di accelerare l’espansione in nuovi segmenti di attività e aree geografiche, incrementando le opportunità di cross selling ed estendendo il numero di scali serviti, con effetti positivi sul giro d’affari e sulla redditività.

- Il presidente di Safe Bag, Rudolph Gentile, delinea le priorità strategiche del gruppo

- Le attese per i conti del 2018

- I target del piano industriale 2018-2022

- Le linee guida del business plan 2018-2022

- Lo scenario di riferimento

- La strategia di sviluppo per linee esterne

- Il finanziamento delle operazioni di M&A

- La controllata SosTravel

- Per Ubi il titolo vale 6,44 euro, prossimamente lo sbarco su Mta

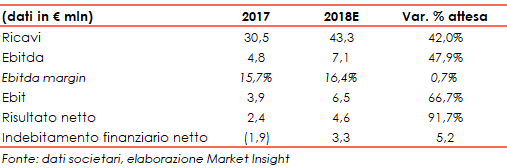

Il prossimo 28 marzo Safe Bag pubblicherà i risultati del 2018, che rifletteranno il contributo delle importanti operazioni straordinarie effettuate nel corso dell’esercizio oltre al consolidamento delle attività tradizionali di protezione dei bagagli.

Secondo le stime rilasciate dalla società a fine novembre, nell’ambito del piano industriale 2018-2022, i conti dovrebbero evidenziare una crescita dei ricavi su base annua del 42% a 43,3 milioni, un Ebitda in aumento del 47,9% a 7,1 milioni e un Ebit in progresso del 66,7% a 6,5 milioni, mentre il risultato netto dovrebbe quasi raddoppiare a 4,6 milioni. L’indebitamento finanziario netto è atteso a 3,3 milioni, rispetto alla liquidità netta di 1,9 milioni a fine 2017.

Risultati destinati a migliorare ulteriormente negli anni successivi, grazie alle iniziative previste dal piano e finalizzate ad estendere la presenza geografica e l’offerta del gruppo, sfruttando anche nuovi canali di vendita per creare un leader assoluto nel settore dei servizi aeroportuali.

Nel 2022 il business plan prevede ricavi per 75,7 milioni, un Ebitda di 14 milioni (con il relativo margine al 18,5% del fatturato), un utile netto di 9,5 milioni e una liquidità netta di 15,3 milioni. Stime che non includono le previsioni relative alla controllata SosTravel.com, per la quale è previsto lo scorporo dal gruppo entro il 2019. Il payout ratio nell’arco di piano è stato fissato a un minimo del 35% degli utili distribuibili.

La crescita organica verrà affiancata da alcune operazioni di sviluppo per linee esterne, per espandersi in nuovi settori e aeroporti, consolidando attività nascenti di business ancora disorganizzate e locali e costruendo nello stesso tempo delle barriere all’ingresso, come già fatto nel settore del baggage wrapping.

Le acquisizioni verranno finanziate tramite debito bancario o mediante aumenti di capitale e scambio di carta, con i soci pronti a diluirsi e a creare una grande public company. Il management conta di chiudere un’operazione importante entro fine anno e a seguire un’altra nel 2020.

La strategia di crescita è stata apprezzata anche dagli analisti dello specialist Ubi Banca, che in seguito alla presentazione del business plan 2018 hanno alzato il target price sulle azioni Safe Bag da 5,93 a 6,44 euro, confermando la raccomandazione “Buy”. Una valutazione che incorpora un potenziale upside del 50% circa rispetto alle attuali quotazioni in area 4,3 euro. Da segnalare infine che la società sta studiando lo sbarco sul segmento Star del Mta.

Il presidente di Safe Bag, Rudolph Gentile, delinea le priorità strategiche del gruppo

“Crescere sia per linee interne sia tramite aggregazioni, allargando orizzontalmente l’offerta con l’obiettivo di creare il più grande gruppo di servizi aeroportuali del mondo”. Sono questi i principali obiettivi strategici di Safe Bag, illustrati dal presidente Rudolph Gentile.

“Crescere sia per linee interne sia tramite aggregazioni, allargando orizzontalmente l’offerta con l’obiettivo di creare il più grande gruppo di servizi aeroportuali del mondo”. Sono questi i principali obiettivi strategici di Safe Bag, illustrati dal presidente Rudolph Gentile.

“Da una parte puntiamo a sviluppare nuove linee di business, affiancando all’attività tradizionale del wrapping una serie di nuovi servizi evoluti tra cui relax & bellezza, divertimento, business, mobilità, cambio valute, meet & greet”, spiega Gentile. “Dall’altro lato, procedono le discussioni con vari player per continuare il nostro percorso di M&A, aggregando importanti realtà di servizi aeroportuali”.

Il tutto facendo leva sugli “ottimi riscontri ricevuti nel corso dell’ultima fiera di Las Vegas a cui abbiamo partecipato, sia per quanto riguarda le opportunità di crescita e sviluppo delle nuove linee di business che stiamo proponendo ai vari aeroporti sia per l’applicazione SosTravel”, aggiunge il presidente.

Le attese per i conti del 2018

“La percezione sull’andamento ultimi 12 mesi è buona”, anticipa Rudolph Gentile con riferimento ai risultati del full year 2018 che verranno approvati il prossimo 28 marzo.

I dati di pre-chiusura 2018 comunicati in concomitanza con il piano industriale 2018-2022 mostrano una crescita sensibile sia in termini assoluti che relativi rispetto al 2017.

I dati di pre-chiusura 2018 comunicati in concomitanza con il piano industriale 2018-2022 mostrano una crescita sensibile sia in termini assoluti che relativi rispetto al 2017.

Il miglioramento è in parte riconducibile alle acquisizioni di PackandFly e Care4bag (non riflesse nell’anno precedente) e in parte a nuove aperture avvenute nel 2018 (Roma Fiumicino, Rio de Janerio in Brasile, Cebu-Mactan nelle Filippine e Vladivostok in Russia, queste ultime tre operative dal secondo semestre 2018).

Nel dettaglio, le anticipazioni sull’ultimo esercizio mostrano una crescita dei ricavi su base annua pari al 42% a 43,3 milioni e un Ebitda in aumento del 47,9% a 7,1 milioni. Ebit in progresso del 66,7% a 6,5 milioni, mentre il risultato netto dovrebbe quasi raddoppiare a 4,6 milioni. L’indebitamento finanziario netto è atteso pari a 3,3 milioni, rispetto alla liquidità netta di 1,9 milioni a fine anno 2017.

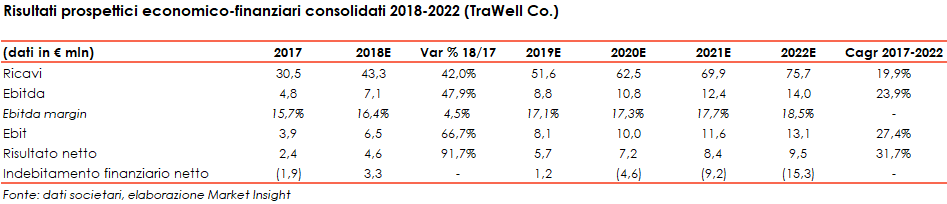

I target del piano industriale 2018-2022

A fine novembre Safe Bag (che diverrà TraWell Co.) ha approvato il business plan al 2022, il quale prevede a fine piano ricavi pari a 75,7 milioni, un Ebitda di 14 milioni (con il relativo margine al 18,5% del fatturato), un utile netto di 9,5 milioni e una liquidità netta di 15,3 milioni. Stime che non includono le previsioni relative alla controllata SosTravel.com, per la quale è previsto lo scorporo dal gruppo entro il 2019.

Nell’intero orizzonte del piano industriale, si stima un tasso medio annuo di crescita dei ricavi pari al 19,9%, un Cagr dell’Ebitda del 23,9% e uno sviluppo medio dell’utile netto pari al 31,7% per anno fino al 2020.

Alla luce dei risultati prospettici sopra indicati verrà attuata una politica di dividendi, in arco di piano, funzionale a realizzare un mix equilibrato di remunerazione per gli azionisti e sostegno alla crescita. In tale prospettiva, il payout ratio per gli anni 2018-2022 è stato fissato a un minimo del 35% degli utili distribuibili.

Le linee guida del business plan 2018-2022

Il piano concentra la strategia di sviluppo essenzialmente su tre direttrici, prima fra tutte l’espansione geografica dell’attività in nuovi aeroporti.

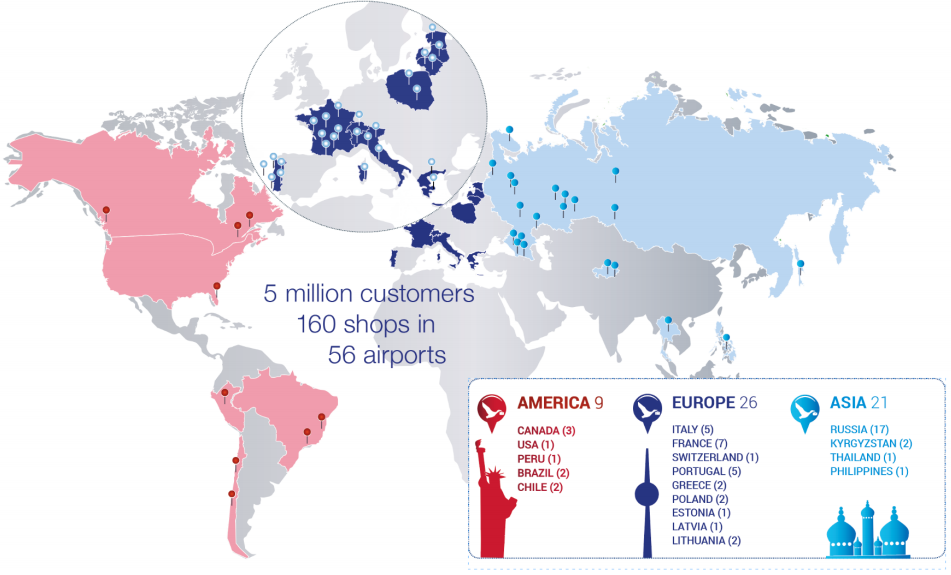

A seguito delle acquisizioni di PackandFly e di Care4Bag il gruppo opera oggi in 56 aeroporti, con 160 punti di vendita ubicati in 18 differenti Paesi e circa 5 milioni di clienti annui. Il Piano approvato prevede di raggiungere 70 concessioni entro il 2022.

Il secondo cardine sarà l’ampliamento della gamma di servizi aeroportuali, con la creazione di molteplici opportunità di cross selling fra le attività tradizionali e le nuove soluzioni evolute. Il mercato di riferimento verrà esteso così dagli attuali 1,1 miliardi a oltre 9,6 miliardi e nel 2022 i nuovi servizi dovrebbero apportare ricavi intorno a 7,4 milioni, circa un decimo del totale.

Infine, il gruppo punta ad aumentare i punti di contatto con il viaggiatore aeroportuale attraverso nuovi canali di vendita, incrementando così la probabilità di acquisto dei servizi.

Lo scenario di riferimento

Il trasporto aereo passeggeri negli ultimi 10 anni è quasi raddoppiato (+85% tra 2006 e 2016) e le stime per gli anni futuri implicano un tasso di crescita medio al 2036 del 3,6%, da 4,1 miliardi di passeggeri nel 2017 a 7,8 miliardi nel 2036.

Nello specifico, il mercato del Travel Retail ha una dimensione quantificata in 74,9 miliardi di dollari nel 2017, destinati a crescere a 153,7 miliardi nel 2025 (Cagr 2017-25 del 9,4%). All’interno di questo mercato, i servizi che Safe Bag già offre e intende offrire compongono una porzione pari a 9,7 miliardi nel 2017, che saliranno a 16,6 miliardi nel 2025.

Nello specifico, il mercato del Travel Retail ha una dimensione quantificata in 74,9 miliardi di dollari nel 2017, destinati a crescere a 153,7 miliardi nel 2025 (Cagr 2017-25 del 9,4%). All’interno di questo mercato, i servizi che Safe Bag già offre e intende offrire compongono una porzione pari a 9,7 miliardi nel 2017, che saliranno a 16,6 miliardi nel 2025.

Scendendo ulteriormente nel dettaglio, la protezione bagagli rappresenta una nicchia del più ampio Travel Retail, con un mercato mondiale penetrabile di 3,3 miliardi di passeggeri (4,1 miliardi meno 0,8 miliardi di passeggeri che transitano in aeroporti con volumi limitati). Ipotizzando un prezzo medio del servizio di 10 euro e una penetrazione dei passeggeri pari al 3,5%, il valore del mercato mondiale della protezione bagagli è quindi stimato in circa 1,1 miliardi.

La strategia di sviluppo per linee esterne

“Il nostro obiettivo primario è quello di costruire il più grande gruppo di servizi aeroportuali e per farlo contiamo di continuare a crescere in maniera importante per acquisizioni o per merger”, afferma Gentile.

“Ad oggi siamo già world leader nell’attività del wrapping con una market share rilevante (circa l’8,2%), pertanto stiamo diversificando sia in modo organico sia tramite acquisizioni per entrare in nuovi settori”, rimarca il presidente.

“Ad oggi siamo già world leader nell’attività del wrapping con una market share rilevante (circa l’8,2%), pertanto stiamo diversificando sia in modo organico sia tramite acquisizioni per entrare in nuovi settori”, rimarca il presidente.

“Abbiamo una serie di trattative in corso con numerosi player, gruppi importanti che fatturano da 10 a 50 milioni, in diverse aree di servizi aeroportuali e in vari ambiti di servizio, non solo nel wrapping. Puntiamo a chiudere almeno una operazione di M&A entro la fine di quest’anno e un’altra a seguire nell’anno successivo”, anticipa il presidente, poiché “è la modalità con la quale pensiamo di poter maggiormente accelerare la crescita”.

Il finanziamento delle operazioni di M&A

Per finanziare le acquisizioni verranno adottate principalmente due soluzioni.

![]() “Da un lato intendiamo fare riscorso all’indebitamento bancario, sfruttando il fatto che ad oggi non abbiamo debito”, dichiara Gentile. “Dall’altro, in certi casi e con alcuni partner strategici, pensiamo ad aumenti di capitale con pagamento del corrispettivo completamente in azioni, realizzando quindi dei merger con scambio di carta”.

“Da un lato intendiamo fare riscorso all’indebitamento bancario, sfruttando il fatto che ad oggi non abbiamo debito”, dichiara Gentile. “Dall’altro, in certi casi e con alcuni partner strategici, pensiamo ad aumenti di capitale con pagamento del corrispettivo completamente in azioni, realizzando quindi dei merger con scambio di carta”.

“Siamo disposti a diluire la nostra posizione”, chiarisce il presidente, “penso che il gruppo Safe Bag debba diventare una vera e propria public company, una corporation che aggreghi non solo aziende, ma anche know how e persone, con soci capaci di lavorare bene già accaduto con successo nel caso della partnership con PackandFly Group”.

La controllata SosTravel

“Stiamo riscuotendo un grandissimo successo per l’app SosTravel, siamo già arrivati a 75 mila download e oltre mezzo milione di web application (ossia gli utilizzi tramite la versione web) ed è appena uscita la nuova release con moltissime novità. Continuiamo a crescere e lavorare per creare la più grande piattaforma digitale di servizi per il viaggiatore”, afferma Gentile.

Ad oggi SosTravel.com è controllata all’84,26% da Safe Bag, che nel piano industriale ha previsto lo scorporo della medesima entro il 2019. “Lo scorporo prevedrà l’assegnazione di azioni SosTravel.com agli azionisti Safe Bag, un oggetto che sta riscuotendo molto successo soprattutto tra gli operatori industriali”, commenta il presidente.

Ad oggi SosTravel.com è controllata all’84,26% da Safe Bag, che nel piano industriale ha previsto lo scorporo della medesima entro il 2019. “Lo scorporo prevedrà l’assegnazione di azioni SosTravel.com agli azionisti Safe Bag, un oggetto che sta riscuotendo molto successo soprattutto tra gli operatori industriali”, commenta il presidente.

SosTravel.com dovrebbe chiudere il 2018 con ricavi per 2,5 milioni, che cresceranno fino a 4,4 milioni nel 2019. A livello di margini operativi, l’Ebitda dovrebbe invece attestarsi a 0,4 milioni nel 2018 e a 1,2 milioni nel 2019, con un balzo del relativo margine dal 16% al 27 per cento.

Per Ubi il titolo vale 6,44 euro, prossimamente lo sbarco su Mta

In seguito alla presentazione del business plan 2018-2022 lo specialist Ubi Banca ha alzato il target price sulle azioni Safe Bag da 5,93 a 6,44 euro, confermando al tempo stesso la raccomandazione “Buy”. Una valutazione che incorpora un potenziale upside del 50% circa rispetto alle attuali quotazioni in area 4,3 euro.

Le previsioni del piano sono risultate sostanzialmente in linea con le stime degli analisti per il triennio 2018-2020, solo lievemente inferiori a livello di ricavi ma superiori per quanto riguarda l’utile netto. Inoltre, il target di Ebitda margin in crescita al 18,5% nel 2022 viene ritenuto un traguardo raggiungibile.

Le previsioni del piano sono risultate sostanzialmente in linea con le stime degli analisti per il triennio 2018-2020, solo lievemente inferiori a livello di ricavi ma superiori per quanto riguarda l’utile netto. Inoltre, il target di Ebitda margin in crescita al 18,5% nel 2022 viene ritenuto un traguardo raggiungibile.

Gli esperti di Ubi hanno apprezzato l’atteggiamento proattivo e il continuo guadagno di quote di mercato da parte del gruppo, sempre più leader nel proprio settore.

Da inizio 2019 il titolo Safe Bag è in rialzo di circa il 6%, a confronto del +3% dell’indice Ftse Aim Italia. Inoltre le azioni, quotate dal settembre 2013 sul segmento Aim, scambiano ad un prezzo nettamente superiore al prezzo di collocamento pari a 2,25 euro. È allo studio, infine, il passaggio al segmento Star del Mta.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Trawell Co