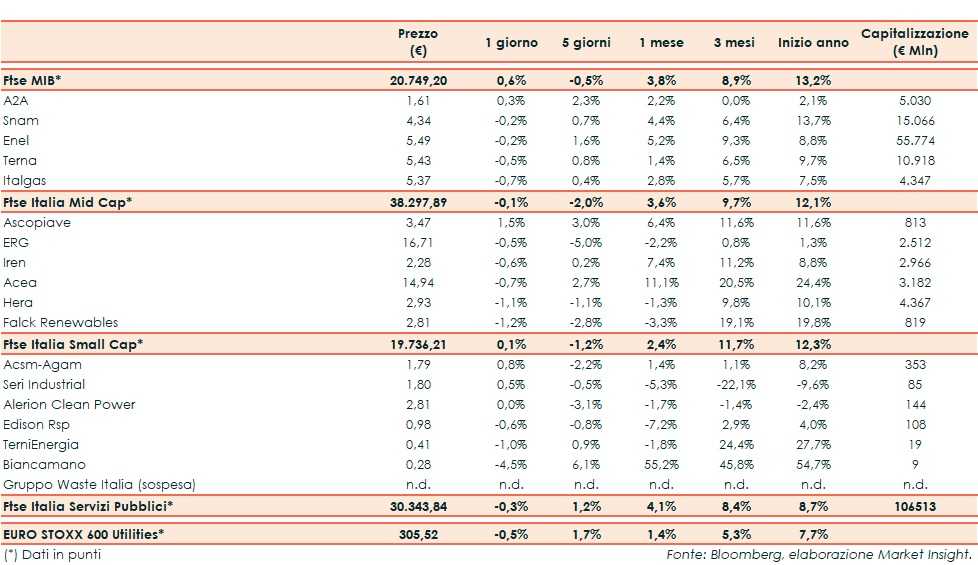

Ieri il Ftse Italia Servizi Pubblici ha chiuso in flessione dello 0,3 per cento, facendo meglio dell’indice europeo Euro Stoxx 600 Utilities (-0,5%), ma sottoperformando l’indice Ftse Mib, che chiude in rialzo dello 0,6 per cento.

Mercati europei deboli a seguito della bocciatura dell’accordo raggiunto da Theresa May. Ieri sera è stato bocciato dal parlamento britannico anche il no-deal.

Oggi sarà votato un rinvio della scadenza prevista per il 29 marzo, finalizzato a proseguire i negoziati. Intanto il governo UK ha tagliato le stime sul Pil 2019 dall’1,6% all’1,2% a causa dell’attuale situazione sulla Brexit.

Tra le Big unica positiva A2A che chiude in rialzo dello 0,3 per cento. In coda Italgas, in flessione dello 0,7 per cento.

Tra le Mid, acquisti su Ascopiave (+1,5%), unica in territorio positivo.

Segue Erg (-0,5%) che ha incassato anticipatamente 36,6 milioni oggetto del vendor loan concesso ad Api S.p.A. al momento della sottoscrizione dell’accordo per la cessione di TotalErg, come da accordo vincolante sottoscritto con il gruppo Api sottoscritto a inizio novembre 2017.

Falck Renewables ha ceduto l’1,2 per cento, portandosi in coda alle società a media capitalizzazione.

Tra le Small, rimbalzo di Acsm-Agam (+0,8%) rispetto al -0,8% della seduta precedente.

In coda Biancamano (-4,5%) che non riesce a consolidare la positiva performance precedente (+18,4%)