Il gruppo ha chiuso il 2018 con ricavi in aumento del 5,4% a 2.078 milioni, mostrando una solida crescita a parità di cambi (+8,4%) in tutti i principali mercati di riferimento grazie soprattutto al buon andamento delle macchine per il caffè. La marginalità è risultata in lieve calo, con l’incremento dei volumi e il miglioramento del mix assorbito dai maggiori costi delle materie prime e dalle attività a salvaguardia delle quote di mercato. L’utile netto è aumentato del 2,3% a 184 milioni, mentre la liquidità netta è diminuita a 228 milioni complice un maggior assorbimento del circolante. Dividendo in diminuzione in vista di un maggior focus sull’M&A.

De’Longhi ha chiuso il 2018 con risultati sostanzialmente in linea alle attese, proseguendo il percorso di crescita intrapreso nell’esercizio precedente in uno scenario competitivo in peggioramento che ha richiesto decisi interventi a protezione delle quote di mercato.

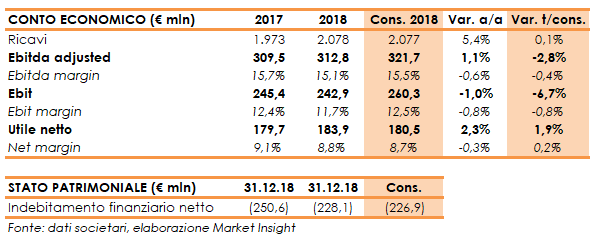

Nel dettaglio, i ricavi sono aumentati del 5,4% a 2.078 milioni (+8,4% a cambi costanti), grazie alla crescita organica di tutte le principali aree geografiche.

L’Europa sud-occidentale ha segnato un +1,7% a 824 milioni (+2,4% la variazione organica), l’Europa nord-orientale un+7,5% a 552 milioni (+12,4% la variazione organica), l’area MEIA un +6,3% a 136 milioni (+10,9% la variazione organica) e l’APA un +8,7% a 566 milioni (+13% la variazione organica.

A livello di prodotti, il segmento delle macchine per il caffè è cresciuto dell’11,3% rappresentando circa il 47% del totale venduto e incrementando per il terzo anno consecutivo la market share. Il settore preparazione cibi (30% del totale) ha invece chiuso l’anno in lieve flessione anche per l’effetto cambi negativo, mentre i restanti comparti pulizia, stiro e climatizzazione hanno contribuito positivamente.

L’andamento dei margini operativi è stato condizionato parzialmente dal rialzo dei costi delle materie prime e dagli effetti del peggioramento dello scenario competitivo, che ha richiesto maggiori attività promozionali e di sostegno delle reti distributive e di vendita. Effetti in parte compensati dalla crescita sostenuta e dalla focalizzazione sulle categorie chiave per il gruppo, che ha permesso di beneficiare di un favorevole mix di prodotto.

L’Ebitda adjusted è aumentato dell’1,1% a 309,5 milioni, con un’incidenza sul fatturato al 15,1% (-60 punti base) in conseguenza all’effetto cambi negativo per circa 20 milioni, mentre l’Ebit è sceso dell’1% a 242,9 milioni con un ros all’11,7% (-80 punti base) complice l’aumento degli ammortamenti.

Il periodo si è chiuso con un utile netto in aumento del 2,3% a 183,9 milioni, grazie a minori oneri finanziari netti principalmente per il contributo positivo della gestione cambi e coperture e ai benefici fiscali legati alla normativa patent box. Si ricorda inoltre che il 2017 aveva beneficiato di proventi finanziari non ricorrenti per circa 15 milioni.

Dal lato patrimoniale, la liquidità netta, rispetto al 31 dicembre 2017, è diminuita di circa 22,5 milioni a 228,1 milioni, dopo 149,5 milioni di dividendi distribuiti e 66,4 milioni di investimenti. Sul dato ha influito anche il maggior assorbimento del capitale circolante, imputabile soprattutto a un più alto livello di magazzino per un’anticipazione di alcuni approvvigionamenti destinati al mercato nordamericano in previsione degli aumenti dei dazi sulle merci cinesi.

Infine, il consiglio di amministrazione ha proposto un dividendo pari a 0,37 euro, in diminuzione rispetto al 2017 (1 euro) al fine di destinare maggiori risorse a eventuali operazioni di M&A, aumentando quindi il focus sulla strategia di crescita per linee esterne.