Per quanto scontato, Theresa May incassa la prima vittoria con l’approvazione della richiesta di rinvio dell’uscita della Gran Bretagna dall’Unione.

Prossimamente si definirà l’estensione della scadenza, ma tanto basta per scongiurare quell’ennesima “deadline” identificata come uno dei principali rischi di “disruption” per i mercati.

Poi, una volta chiariti i termini della richiesta, la parola passerà a Bruxelles con tutti i punti interrogativi e le problematiche della posizione del Regno Unito con riguardo alle elezioni e rappresentatività nell’Europarlamento.

Nel frattempo, la scelta cinese di non “forzare” i paesi stranieri all’utilizzo della propria tecnologia viene accolto come un forte gesto distensivo per una definizione della vexata quaestio della guerra commerciale con gli Usa. In tal senso opera anche il dato di stamane del FDI (gli investimenti esteri diretti in Cina) che vende un significativo aumento specie da parte delle aziende statunitensi.

Così le piazze asiatiche chiudono in positivo, superando di slancio la seduta incolore di Wall Street ed aprendo la strada ad un Europa che si preannuncia tonica.

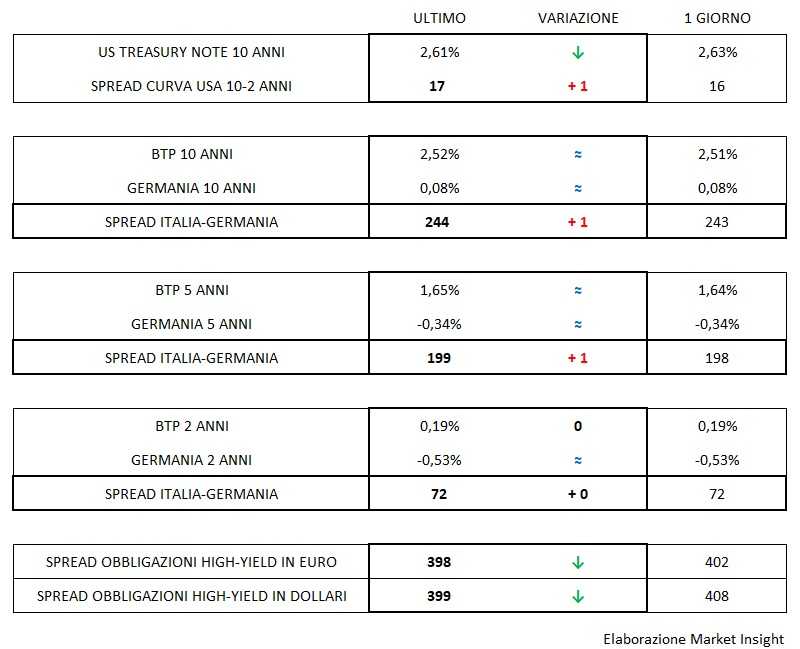

Sull’obbligazionario, nessun dato di rilievo dai Treasuries e dal dollaro che scambia a 1,1320, mentre la decompressione dell’ansia da Brexit incrementa l’appetito per il rischio che facilita il consolidamento del recupero della vigilia di tutti i benchmark dei titoli della cosiddetta periferia e in primis dell’Italia protagonista nel pomeriggio di ieri della miglior performance relativa.

Stamane, in apertura, lo spread conferma il traguardo dei 245 punti di spread col Bund e, va sottolineato, il rendimento a due anni, ormai sotto lo 0,20%, potrebbe cominciare a mettere nel mirino il tasso zero.

Weekend in rosa quindi che vede infine anche gli spread dei corporate high-yield ritornare sotto quota quattrocento in un movimento sincrono e omogeneo tanto per i titoli in dollari che in euro.