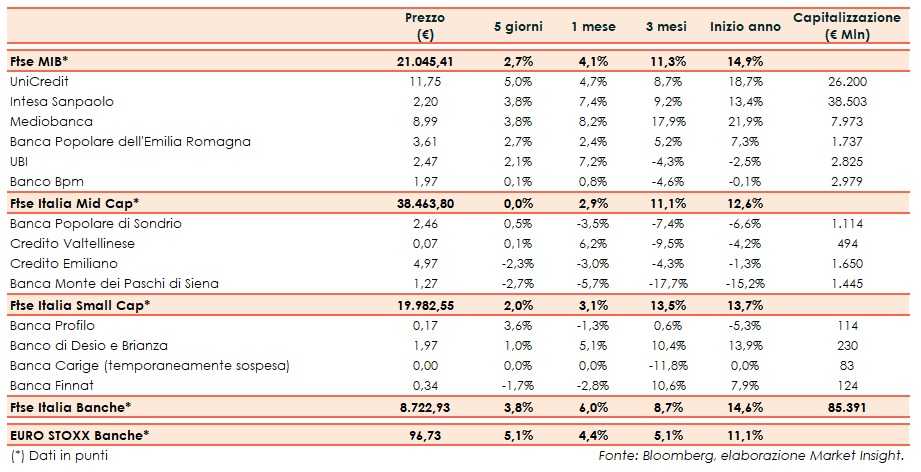

Il Ftse Italia Banche chiude l’ottava con un rialzo del 3,8% e sotto-performando di 1,3 punti percentuali l’analogo europeo (+5,1%), sostenendo anche il Ftse Mib (+2,7%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, in attesa che Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale, con l’intesa che potrebbe essere sancita tra i due presidenti, Donald Trump e Xi Jinping, anche se il vertice in principio previsto per fine mese subirà un rinvio.

Ulteriore incertezza è stata generata dal fronte della Brexit, dopo che il Parlamento britannico ha bocciato sia l’ultima versione dell’accordo raggiunto dal premier, Theresa May, con l’UE, sia l’opzione uscita no-deal. Tuttavia, il Parlamento inglese ha dato il via libera a una proroga della Brexit almeno fino al 30 giugno, dovendo però esprimersi di nuovo il prossimo 20 marzo sull’intesa raggiunta dal primo ministro con la stessa Unione Europea.

Per quanto riguarda l’Italia, l’Istat ha confermato la stima del quarto trimestre 2018 che ha certificato l’entrata in recessione tecnica per l’economia italiana, portando la Commissione Europea ad abbassare le previsioni di crescita per l’Italia al +0,2% per quest’anno e l’Ocse addirittura al -0,2 per cento.

Intanto, l’agenzia Moody’s ha mantenuto fermo a ‘Baa3’ il giudizio sull’Italia, con outlook stabile.

Nei giorno scorsi la Bce ha mantenuto fermi i tassi di interesse e ha fatto sapere che resteranno sui livelli attuali almeno fino a fine 2019. Il presidente dell’Eurotower, Mario Draghi, ha sottolineato come siano state limate le previsioni di crescita dell’Eurozona per quest’anno e il prossimo, a causa di numerosi fattori potenzialmente negativi, inclusa l’Italia.

Il comparto bancario, grazie anche allo spread Btp-Bund ristrettosi in area 240 pb (fonte Mts Markets), ha portato a casa un buon guadagno. Il settore ha beneficiato anche dell’indiscrezione secondo cui nei prossimo giorni il Governo varerà il decreto che sancirà il rinnovo della garanzia pubblica (Gacs) sulle sofferenze per altri due anni. Inoltre, il Parlamento Europeo ha dato il via libera definitivo ai livelli di copertura minima sui nuovi Npl.

Acquisti su tutti i titoli del Ftse Mib, tra i quali scatta UniCredit (+5%), che ha collocato con successo un bond AT1 da 1 miliardo e che secondo indiscrezioni starebbe valutando alla cessione di immobili per un valore di un miliardo. Sugli scudi Intesa Sanpaolo (+3,8%), che secondo la stampa ha emesso un bond in yen, mentre proseguono i lavori per il rinnovo del cda e con il Ceo Carlo Messina che alla stampa ha ribadito che la banca non è interessata ad acquisizioni.

In spolvero Bper (+2,7%), che ha piazzato con esito positivo un’obbligazione garantita da 600 milioni. Bene Ubi (+2,1%), concentrata sull’elezione del nuovo board.

Sul Mid Cap male Credem (-2,3%) e Mps (-2,7%), mentre tengono botta Popolare Sondrio (+0,5%), che potrà emettere fino a 5 miliardi di bond nell’ambito del programma Emtn, e Creval (+0,1%), che ha ricevuto l’upgrade dei rating da parte di Dbrs.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, con i commissari che la settimana scorsa hanno presentato il nuovo piano industriale al 2023, il quale prevede un aumento di capitale da 630 milioni, un target di Npe ratio lordo al 6-7% a fine 2019. Le offerte vincolanti per una possibile aggregazione sono attese entro aprile, con la Bce che vede di buon occhio anche l’ingresso di un fondo, con Varde che secondo indiscrezioni di stampa lavora al dossier. Frena Banca Finnat (-1,7%).