La società di asset management guidata da Alessandro Foti ha archiviato nel 2018 il migliore bilancio di sempre, con un utile di 244 milioni (+12% a/a) e una raccolta record di 6,2 miliardi, proprio in uno degli anni peggiori per i mercati finanziari. Risultati eccellenti, frutto di una strategia di lungo periodo che punta sull’efficienza, sulla qualità del servizio e sulla produttività della Rete di consulenti. Elementi che potranno fornire traino alla performance anche nel prossimo futuro e che, accompagnati dal crescente bisogno di consulenza finanziaria e dalla digitalizzazione del Paese, permetteranno a Fineco di crescere ancora.

- I driver strategici della crescita. E previsioni per il 2019

- Le risposte alla Mifid 2 e alla pressione sulle commissioni

- Una forte attenzione alla produttività della Rete

- Il lancio di Fineco Asset Management elemento di efficienza per il gruppo

- La continua spinta all’innovazione del prodotto

- Un incremento del lending in modo equilibrato

- Il mantenimento della leadership nel brokerage

- Prosegue la riallocazione del portafoglio verso i titoli di Stato

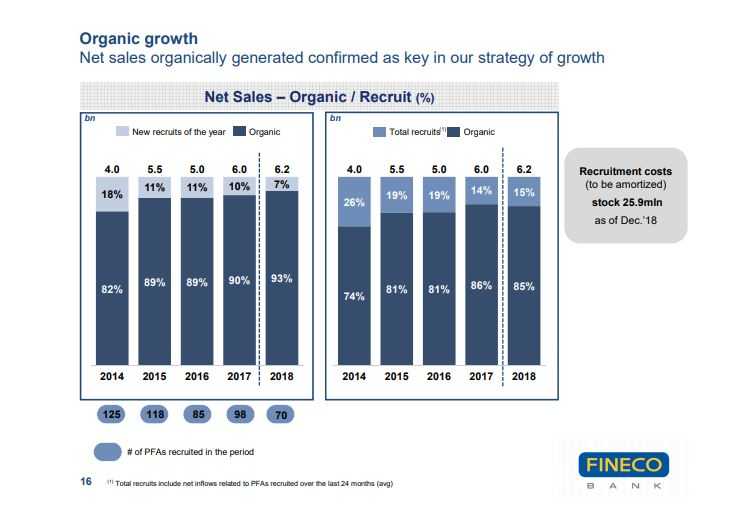

- La scelta di crescere in modo organico

“Non c’è nessun cambiamento nella nostra strategia. Portiamo avanti il solido modello di business che abbiamo definito tempo fa e che ha determinato il nostro successo. Le nostre linee guida – spiega Alessandro Foti, amministratore delegato di Fineco – sono rappresentate dalla crescita organica dell’asset management, dallo sviluppo equilibrato dell’attività di lending e dal mantenimento della leadership nel brokerage”.

Si tratta di direttrici strategiche sostenute da tendenze di mercato di lungo periodo che, prosegue Foti, “hanno innescato un’evoluzione del settore del risparmio gestito che è tutt’ora in corso e lo sarà ancora nei prossimi anni. Questi fattori non hanno ancora esaurito il loro effetto e determinano un trend più potente degli scostamenti che derivano dalla congiuntura e dall’andamento dei mercati”.

Scenario grazie al quale Fineco è riuscita a mettere a segno risultati record proprio in uno degli anni peggiori per i mercati finanziari. L’utile netto nel 2018 è cresciuto del 12% a 244 milioni, trainato soprattutto dalle commissioni di gestione, e la raccolta netta ha toccato il livello mai raggiunto di 6,2 miliardi.

“Era dal 1994 che non capitava che tutte le asset class fossero negative come è accaduto lo scorso anno e chiaramente queste situazioni di mercato – osserva Foti – portano a maggiore prudenza da parte di tutti i risparmiatori. Questi ultimi tendono a fare scelte più caute o decidono di stare alla finestra”.

Si tratta, tuttavia, di soluzioni tattiche di breve periodo che non modificano il quadro di fondo che tende verso un incremento del bisogno di consulenza. “Un fatto in parte determinato anche dal passaggio generazionale: il risparmio è sempre più nelle mani di persone attente e preparate, che cercano un servizio di qualità” osserva il Ceo di Fineco.

“Il fenomeno si lega a una sempre più forte spinta verso la digitalizzazione che garantisce una maggiore efficienza del servizio e non solo. Le nuove piattaforme permettono anche una qualità superiore nella costruzione dei portafogli grazie alla possibilità di sintetizzare un maggiore numero di informazioni”.

Ma c’è pure altro poiché, continua Foti, “la raccolta, in un Paese dove il risparmio ha storicamente volumi importanti, è supportata anche da alcune ragioni esterne quali per esempio le problematiche di molte banche regionali che le porta a dedicare minore attenzione alla gestione della clientela nella pianificazione finanziaria, creando una opportunità per gli operatori specializzati”.

Ed è anche per tutto ciò che, conclude Foti, “nonostante il 2019 sia partito in modo sfidante, pensiamo di avere gli strumenti per continuare ad aumentare volumi e ricavi anche in futuro”.

I driver strategici della crescita. E previsioni per il 2019

“Il 2019 si è aperto in un contesto di mercato non favorevole. Sebbene a gennaio e febbraio si siano verificati alcuni recuperi delle valutazioni degli asset, non bisogna dimenticare che dicembre non è stato certo un mese facile, con i cali più profondi mai verificati dalla la crisi del ’29. In questo contesto, i risparmiatori si muovono con estrema cautela”, osserva Foti, “i volumi ci sono, ma convergono verso prodotti più conservativi”.

“Per il 2019 confermiamo la previsione di una raccolta robusta, di svariati miliardi. Raccolta che pensiamo si focalizzi su prodotti di qualità” anticipa l’amministratore delegato, “il tutto si tradurrà in un incremento delle revenues e pensiamo che anche i ricavi possano migliorare grazie anche al contributo di Fineco Asset Management”.

Nel settore Investing, i driver della crescita saranno sempre le commissioni ricorrenti e in particolare quelle di advisory, che attraverso il servizio di consulenza Plus, sono state estese anche agli asset under custody.

Le risposte alla Mifid 2 e alla pressione sulle commissioni

“Abbiamo sempre sostenuto che l’introduzione della Mifid2 non fosse da considerare un evento binario, tale da portare a repentini cambiamenti. Infatti vediamo come ancora oggi la situazione non sia del tutto definita. Alcune associazioni di categoria come Abi, Assoreti, Assosim e Assogestioni, proprio recentemente, hanno presentato alla Consob richieste di chiarimento su alcuni elementi che riguardano, per esempio, la reportistica.

Tuttavia”, sottolinea Foti, “la Mifid2 non è l’unico fattore che spinge verso una riduzione delle commissioni, ma si inserisce in un trend assodato di pressione sui margini che sta già facendo sentire i suoi effetti. Un’onda che non si può contrastare, ma alla quale rispondiamo giocando d’anticipo: con una maggiore efficienza, ma mantenendo sempre alta l’attenzione sulla qualità dei servizi”.

Tuttavia”, sottolinea Foti, “la Mifid2 non è l’unico fattore che spinge verso una riduzione delle commissioni, ma si inserisce in un trend assodato di pressione sui margini che sta già facendo sentire i suoi effetti. Un’onda che non si può contrastare, ma alla quale rispondiamo giocando d’anticipo: con una maggiore efficienza, ma mantenendo sempre alta l’attenzione sulla qualità dei servizi”.

Inoltre, nell’attuale situazione economica, è cresciuto il numero di persone che basa le proprie aspettative di spesa più sul patrimonio che sul reddito e questo è un elemento che chiaramente incrementa l’attenzione alle fee. “Se poi siamo davanti a un periodo di mercato in cui i rendimenti sono bassi, o negativi come è stato per la maggior parte dei portafogli nel corso dello scorso anno, l’attenzione sui costi si fa più alta”, ammette Foti che rileva come inoltre “in Italia le commissioni siano ancora mediamente più elevate che in altri Paesi”.

“In questo contesto il nostro approccio è stato fornire al cliente la massima trasparenza e un sistema di commissioni chiaro che non preveda performance fee. Inoltre, cerchiamo di offrire un servizio che possa essere percepito come di alta qualità di modo che il cliente sia disposto a riconoscere un premio. Una strategia che ci ha aiutato e continua a rappresentare un punto di forza. Ma è inevitabile che per poter incrementare i ricavi, a fronte di pressioni sui margini, è necessario abbassare i costi”, sottolinea Foti.

Una forte attenzione alla produttività della Rete

“Uno dei punti di forza del nostro modello di business è rappresentato dell’elevato livello di digitalizzazione dei nostri processi. Questo permette ai consulenti di gestire con efficienza un numero maggiore di clienti concentrandosi sulla parte più produttiva della relazione, cioè la consulenza e il rapporto con i clienti. Senza dover impiegare troppo tempo con le procedure amministrative e di back office”, spiega l’Ad del gruppo.

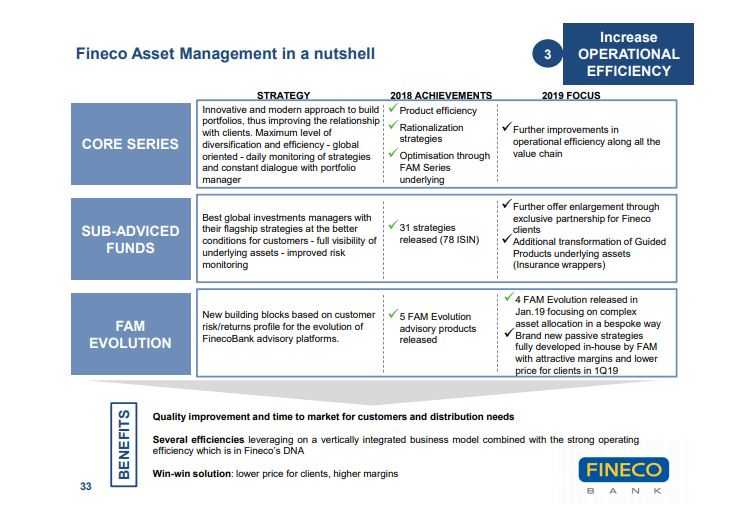

A questo si aggiunge la creazione della nuova società di asset management in Irlanda che ha reso più efficiente il settore del risparmio gestito del gruppo.

Il lancio di Fineco Asset Management elemento di efficienza per il gruppo

“La creazione di una nostra società di asset management in Irlanda ci ha permesso di rivedere completamente l’approccio alle strategie di gestione, portando all’interno una parte delle attività, con un notevole risparmio di costi. Risparmi che ci permettono sia di incrementare i margini per la Banca, sia di riconoscere minori costi ai clienti”, rileva Foti.

“Infatti, anche se noi rimaniamo una piattaforma aperta che utilizza e seleziona le migliori gestioni del Mondo, la costruzione dei fondi dei fondi ora la facciamo al nostro interno”.

Oltre ad avere riportato all’interno la gestione dei Core Series, fondi di fondi che precedentemente venivano appaltate ad Amundi, Fineco Asset Management ha lanciato una serie di prodotti con il proprio brand, i cosiddetti sub-adviced funds. La gestione di questi ultimi viene delegata ai migliori fund manager internazionali, ma con un tipo di relazione nuova che permette a Fineco di appropriarsi di parte della catena del valore. È Fineco che paga una fee di gestione agli asset manager, anziché ricevere soltanto una quota per la distribuzione del prodotto di terzi.

Infine, Fineco Asset Management ha lanciato una serie di prodotti nuovi, i “FAM evolution”, si tratta di “fondi a profilo”, che si basano su un complesso modello di asset al location verticale e seguono precise strategie di ribilanciamento dei portafogli. I primi 5 prodotti sono stati lanciati lo scorso mese di dicembre e altri 4 all’inizio del 2019.

La continua spinta all’innovazione del prodotto

Ma le citate novità non sono le uniche in casa Fineco. “Per intercettare le esigenze di maggiore protezione da parte della clientela abbiamo pensato a nuovi prodotti di decumulo che uniscono un elemento di garanzia a una strategia di investimento distribuita nel tempo in modo da approfittare anche dei ribassi di Borsa per potere acquistare a prezzi più favorevoli”, spiega il Ceo.

In pratica si tratta di prodotti di decumulo, che vengono sottoscritti dal cliente e che prevedono il graduale investimento del capitale da una gestione separata in fondi azionari in un determinato arco di tempo, in modo da poter mediare i prezzi di acquisto nelle diverse fasi, anche decrescenti, del mercato.

A breve inoltre verranno lanciati i fondi passivi indicizzati. “Si tratta di prodotti che rispondono alle esigenze dei clienti in un contesto di maggiore attenzione ai costi. Presentano infatti costi piuttosto bassi, con una profittabilità relativamente bassa per l’emittente. Ma per noi il vantaggio è che li gestiremo e costruiremo al nostro interno attraverso la società irlandese”, spiega Foti.

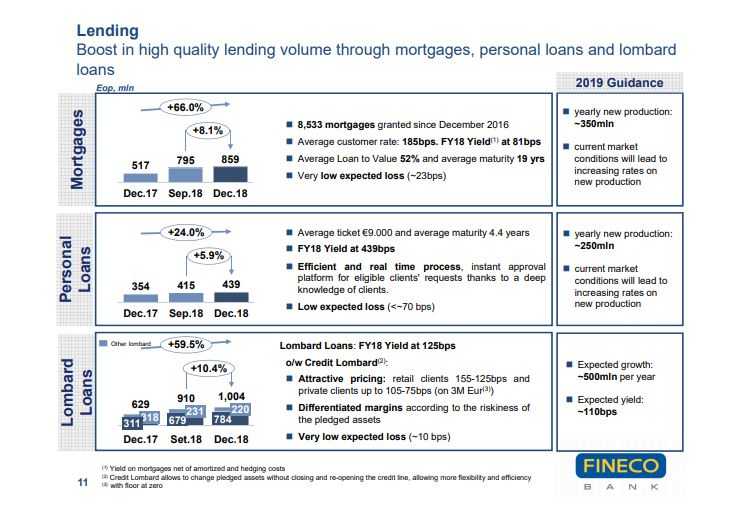

Un incremento del lending in modo equilibrato

“Fineco rimane e rimarrà fedele al proprio modello di sostenibilità dello sviluppo che prevede una crescita equilibrata. Non abbiamo nessuna intenzione, per esempio, di iniziare a offrire tassi elevati sui conti correnti per attirare la clientela. Si tratta di soluzioni di breve periodo che, a mio avviso, non portano a risultati interessanti nel medio termine.

Adottiamo lo stesso approccio”, spiega Foti, “per quanto riguarda i prestiti, sui quali manteniamo una strategia conservativa per mantenere un book di qualità. Preferiamo non intaccare la qualità del nostro portafoglio anche, al limite, rinunciando a una maggiore crescita dei volumi”.

“Per questa ragione”, prosegue l’Ad del gruppo, “sui mutui lo scorso anno abbiamo ridotto la previsione di nuovo erogato da 500 a 350 milioni, perché il nostro appetito per il rischio è inferiore a quello di altri competitor.

“Per questa ragione”, prosegue l’Ad del gruppo, “sui mutui lo scorso anno abbiamo ridotto la previsione di nuovo erogato da 500 a 350 milioni, perché il nostro appetito per il rischio è inferiore a quello di altri competitor.

Abbiamo invece mantenuto la proiezione di 500 milioni per i crediti Lombard che per noi non portano rischi visto che sono garantiti dagli asset sottostanti dei clienti, infine abbiamo incrementato la previsione sui prestiti personali alla nostra clientela da 200 a 250 milioni poiché anche qui conosciamo bene le controparti”.

Il mantenimento della leadership nel brokerage

“L’attività di brokerage nel 2018 ha risentito dell’introduzione della nuova normativa dell’Esma sul ridimensionamento della leva finanziaria e stiamo introducendo delle modalità per rendere più agevole operare per i nostri clienti. Il brokerage è inoltre collegato in modo direttamente proporzionale alla volatilità del mercato, come dimostra la crescita del 18,6% dei ricavi nel quarto trimestre dello scorso anno.

Sarà quindi proprio la volatilità a influenzare l’andamento della nostra attività del 2019. Per questo il brokerage rappresenta il perfetto business anticiclico. Quanto alle previsioni, non siamo invece affatto preoccupati dalla concorrenza e delle nuove iniziative dei competitor” nota Foti.

A fine 2018 Fineco ha raggiunto una quota di mercato del 24,7% sui volumi intermediati nell’equity, ben 5,1 punti percentuali al di sopra della quota al dicembre 2017.

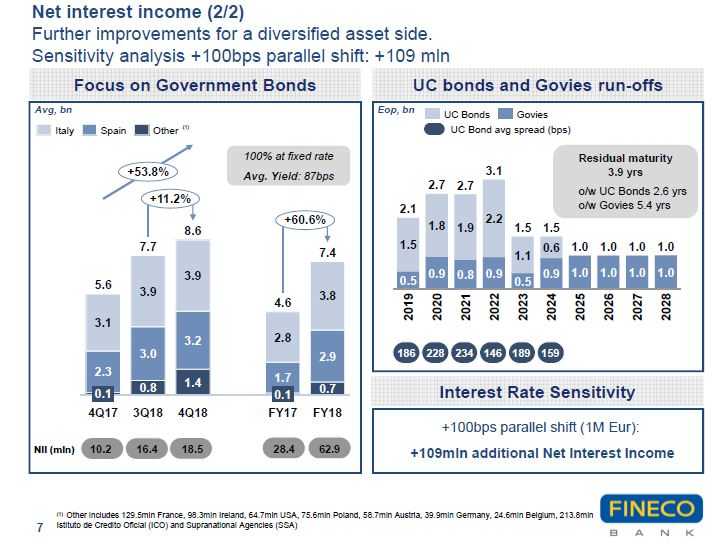

Prosegue la riallocazione del portafoglio verso i titoli di Stato

Fineco sta portando avanti una diversificazione del proprio portafoglio titoli, diminuendo l’esposizione verso i bond emessi da UniCredit a favore dell’investimento in titoli di Stato europei.

Il run-off dei titoli UniCredit in portafoglio dovrebbe completarsi nel 2024. Nel frattempo è aumentato l’investimento in titoli di Stato che ha raggiunto i 9 miliardi a fine 2018 contro i 5,8 miliardi di fine 2017. I due Paesi in cui Fineco ha investito maggiormente sono Italia (3,8 miliardi) e Spagna (2,9 miliardi) ma la società sta proseguendo nella diversificazione del proprio portafoglio titoli. L’incremento del portafoglio ha anche portato a un aumento del margine di interesse su questi titoli che è salito da 28,4 milioni a 62,9 milioni.

Tuttavia bisogna considerare che la maggior parte dei titoli di Stato sono iscritti a bilancio come Htc e quindi la loro valorizzazione non subisce variazioni dalle oscillazioni dello spread, mentre quelli iscritti a fair value ammontano a solo 960 milioni. La sensitivity di Fineco infatti è piuttosto contenuta e un aumento di 100 punti nei rendimenti dei titoli sovrani italiani corrisponde a circa 36 punti base di impatto sul Cet1 ratio della banca.

La scelta di crescere in modo organico

“Non abbiamo interesse a crescere attraverso acquisizioni. Né in Italia né all’estero. Riteniamo che il nostro modello di crescita organica sia ben impostato e stia dando i suoi frutti”. Foti chiude la porta al discorso di possibili aggregazioni neppure per intercettare la domanda di protezione degli asset da incertezze politiche.

“Anche a noi qualche cliente ha posto qualche domanda che evidenziava un timore per la situazione italiana. Ma se una persona investe in un fondo di diritto europeo denominato in euro ha la stessa protezione che avrebbe trasferendo i propri fondi all’estero ma avendo meno complicazioni amministrative”, conclude Foti.

D’altronde nel 2018 l’85% della raccolta è avvenuta in modo organico e solo il 15% è legata all’ingresso di nuovi consulenti. Uno sviluppo supportato dal continuo aumento dei nuovi clienti che lo scorso anno sono stati ben 112 mila.