Dopo la giornata interlocutoria di ieri, i segnali di giornata, sulla base delle aperture, non sembrano volersi discostare da un trend di galleggiamento, con una malcelata tendenza al rialzo.

L’assenza di notizie che accompagna e condiziona il volume degli scambi di norma si associa ad un assestamento dei prezzi, ma non è questo il caso di inizio settimana in cui, in realtà, la mancanza di spunti di riflessione vede prevalere i segni positivi anche se di pochi decimali.

L’unico dato macro di oggi di un certo rilievo, e peraltro di sentiment, è l’indice Zew sulla Germania che si muove in territorio negativo da un anno a questa parte, ma che è in progressivo miglioramento e dovrebbe confermare questa tendenza. Si tratta pur sempre di una statistica ottenuta da sondaggi, ma sarebbe letta a supporto di quella visione più rosea che i mercati hanno ormai decisamente abbracciato.

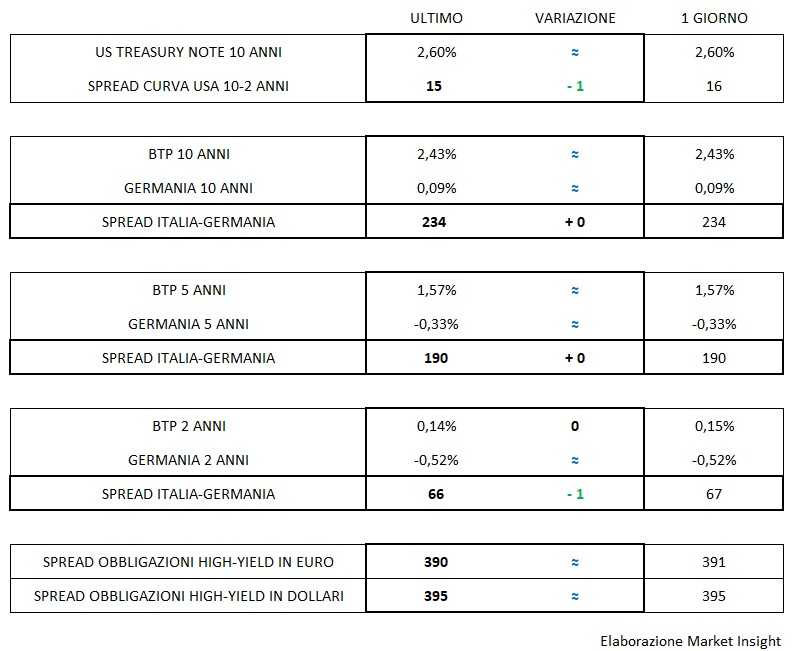

Anche i mercati obbligazionari seguono questa tendenza e non mostrano che variazioni insignificanti, dall’America all’Europa e ricomprendendo anche i corporate high-yield che mostrano gli stessi livelli della sessione precedente.

I titoli di Stato italiani restano arroccati sui progressi acquisiti nelle scorse sedute con uno spread sul Bund che consolida i 235 punti base.

Nell’insieme anche il dollaro non fa eccezione mantenendosi attorno a 1,1350 contro euro, mentre il greggio guarda a quota 60 dollari dopo la comunicazione di ieri del rinvio a giugno della riunione straordinaria dell’Opec con sempre al centro la questione sulla limitazione della produzione.