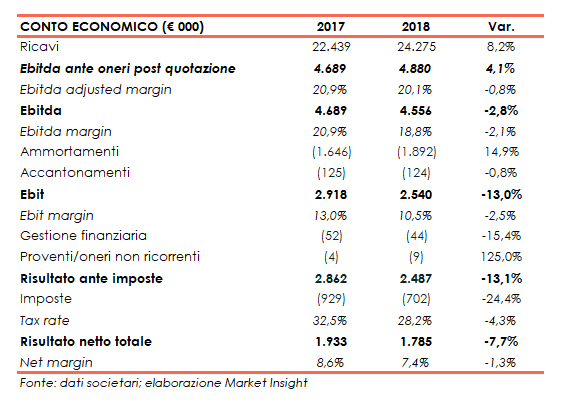

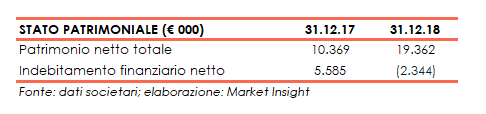

Fervi ha chiuso il 2018, anno dell’approdo sul mercato Aim di Borsa Italiana, con ricavi in crescita dell’8,2% a 23,4 milioni, con uno sviluppo sia sul mercato italiano che su quello estero grazie all’aumento di prodotti e agli sforzi fatti nel marketing. In progresso anche l’Ebitda ante costi post quotazione (+4,1%). L’esercizio si è chiuso con un utile netto in calo a 1,8 milioni. Dal lato patrimoniale si riscontra una liquidità netta di 2,3 milioni contro il debito di 5,6 milioni a fine 2017. Infine, il board ha proposto un dividendo di 0,2 euro per azione.

Nel 2018 il fatturato consolidato di Fervi è cresciuto dell’8,2% a 23,4 milioni rispetto all’anno precedente, sulla spinta della continua espansione dei prodotti a catalogo e alla costante attività promozionale in favore dei clienti.

Nel marzo dello scorso anno è stato infatti pubblicato il catalogo #40 nel quale sono stati incluse 1.101 nuove referenze, alle quali se ne sono aggiunte altre 287 nel corso dell’anno.

L’andamento ha beneficiato anche dello sviluppo della rete di vendita in Italia, in particolare nei confronti dei principali clienti direzionali, e all’estero, in particolare in Spagna dove Fervi ha quasi raddoppiato il proprio giro d’affari grazie al contributo della neoacquisita Sitges.

Tutto ciò ha permesso al gruppo, in un contesto di mercato che ha visto un rallentamento di alcuni competitor, di mettere a segno il miglior trimestre della sua storia in termini di fatturato.

Nella gestione operativa l’Ebitda ante costi posti quotazione, pari a 0,3 milioni, è cresciuto del 4,1% a 4,9 milioni, con un’incidenza sul fatturato scesa al 20,1% (-80 basis point) per effetto dell’incremento del fatturato legato a prodotti a minore marginalità ma ad elevata quotazione, come previsto dal piano industriale.

L’Ebit ha evidenziato una diminuzione del 13% a 2,5 milioni, con un margine del 10,5% (-250 basis point), scontando la sopra citata presenza di costi post-quotazione e l’aumento degli ammortamenti.

L’esercizio si è chiuso con un utile netto di 1,8 milioni, in calo del 7,7% rispetto all’anno precedente, beneficiando del miglioramento della gestione finanziaria e del minore tax rate legato all’incremento del patrimonio netto registrato con la quotazione.

Dal lato patrimoniale, al 31 dicembre 2018 la liquidità netta è salita a 2,3 milioni, contro l’indebitamento per 5,6 milioni rilevato a fine 2017.

Una dinamica che ha beneficiato dei 7,75 milioni raccolti in sede di quotazione e della buona generazione di cassa dell’attività operativa, nonostante il pagamento di un dividendo di 0,4 milioni e l’esborso di 0,2 milioni per l’acquisizione del 40% della spagnola Sitges.

Per il 2019 il management prevede di proseguire nel trend di crescita dei ricavi anche grazie all’integrazione di Vogel Germany, acquisita la scorsa settimana.

L’obiettivo è infatti quello di uno sviluppo del fatturato vicino alla doppia cifra, o che almeno replichi quando visto nello scorso anno, grazie alla spinta dei mercati esteri confermata anche nei primi mesi del 2019.

Inoltre, Fervi rimarrà vigile per cogliere eventuali opportunità di crescita per linee esterne.

Infine, il board ha proposto la distribuzione di un dividendo di 0,2 euro per azione, superiore agli 0,15 euro dell’anno scorso e corrispondente a un dividend yield di circa l’1,7% rispetto alla quotazione attuale.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Fervi