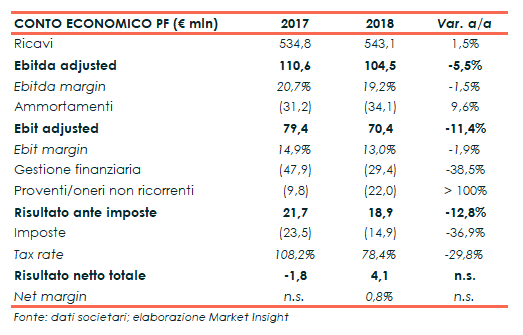

Guala Closures ha chiuso il 2018 con un giro d’affari in leggero aumento a 543,1 milioni, con lo sviluppo organico e il contributo delle acquisizioni frenate dall’effetto negativo dei cambi. Effetto che ha appesantito anche la gestione operativa, con Ebitda ed Ebit in calo del 5,5 e dell’11,4 per cento. L’esercizio si è chiuso con un utile di 4,1 milioni, contro la perdita di 1,8 milioni del 2017, grazie principalmente al miglioramento della gestione finanziaria. Dal lato patrimoniale, l’indebitamento finanziario netto è sceso a 453,4 milioni beneficiando della business combination con la quale è approdata in Borsa.

Nel 2018 il fatturato consolidato di Guala Closures è salito dell’1,5% a 543,1 milioni, frenato da un effetto cambi senza il quale si rileverebbe un progresso dell’8,5% a 580,4 milioni.

Lo sviluppo organico, al netto delle variazioni di perimetro e di altri componenti, ammonta invece al 6,5 per cento.

A livello di tipologia di prodotto il Safety, principale fonte di ricavi del gruppo, ha rilevato un calo a 229,2 milioni (-2,2%), dove i cambi hanno più che controbilanciato gli effetti dello sviluppo in India e Pakistan e dell’acquisizione di Axiom Propack.

In diminuzione anche il fatturato del Vino a 101,7 milioni (-6,5%), appesantito dall’effetto valutario, dall’andamento della vendemmia in Australia e dall’aumento delle vendite di vino sfuso verso l’Europa.

In progresso invece il giro d’affari della divisione Roll-on a 159,4 milioni (+6,8%) e del Luxury a 22,8 milioni (+35,5%), quest’ultima principalmente grazie agli investimenti fatti nel settore in Messico.

Dal punto di vista geografico, le vendite sono cresciute in Europa (+4,6%), Asia (+11,6%) e Sud Africa, con queste ultime appesantite ancora una volta dall’effetto dei cambi.

Impatto che ha portato a una contrazione nelle Americhe (-6%,; +15,1% a cambi costanti) e a un ampliamento della riduzione in Oceania (-15,9%).

Nella gestione operativa, l’Ebitda adjusted è diminuito del 5,5% a 104,5 milioni (+1,4% a cambi costanti), con un’incidenza sul fatturato del 19,2% (-150 basis point), dove gli effetti negativi dell’aumento del prezzo delle materie prime e dei costi di produzione sono stati bilanciati da interventi sui prezzi di vendita e dal miglioramento di volumi e mix di vendita.

L’Ebit adjusted ha invece mostrato una riduzione dell’11,4% a 70,4 milioni, con un margine sceso al 13% (-190 basis point), scontando i maggiori ammortamenti legati all’ampliamento e all’innovazione della capacità produttiva.

L’esercizio si è chiuso con un utile netto di 4,1 milioni, contro una perdita di 1,8 milioni del 2017.

L’incremento degli oneri non ricorrenti, relativi a processi di due diligence, aggregazione aziendale e quotazione, è stato più che assorbito dalla riduzione del tax rate e dal deciso miglioramento della gestione finanziaria netta.

Quest’ultima ha beneficiato della variazione positiva del fair value dei Market Warrants e della business combination che ha portato all’approdo a Piazza Affari, con una riduzione del debito e degli interessi passivi pagati capace di controbilanciare l’effetto negativo della contabilizzazione anticipata di tutti i costi di transazione.

Dal lato patrimoniale, l’indebitamento finanziario netto è diminuito a 453,4 milioni dai 552,5 milioni rilevati a fine 2017, portando a una riduzione del leverage da 4,8x a 4x.

La business combination con Space4 ha infatti comportato un impatto positivo per 139,3 milioni, più che sufficienti a sostenere il pagamento di dividendi e le operazioni di M&A, in particolare i 18,6 milioni per l’acquisizione di UCP.

Per il 2019 il conta di continuare a ottenere tassi di crescita importanti, grazie a al lancio di un prodotto rivoluzionario sul continente americano e all’entrata a regime di alcuni investimenti precedenti in capacità produttiva.

Questi dovrebbero permettere al gruppo di affrontare la volatilità di alcune materie prime e utilities, le tensioni commerciali e il rallentamento dell’economia mondiale.

Infine, Guala Closures proseguirà nella riduzione dei costi con interventi nella seconda metà dell’anno e del debito, monitorando inoltre interessanti opportunità di M&A.