Il private banking di Intesa Sanpaolo detiene un’incontrastata posizione di leadership in Italia garantita da 213 miliardi di asset. Nel 2018 le reti del gruppo, che comprendono Fideuram, Sanpaolo Invest e Intesa Sanpaolo Private Banking, hanno generato una raccolta superiore ai 10 miliardi. Numeri che pongono il gruppo in grado di lanciare la sfida ai colossi europei andando a competere sui mercati internazionali. A iniziare dalla Svizzera, dove l’istituto ha acquisito la boutique Morval e ha appena concluso la fusione delle proprie attività in territorio elvetico. Paolo Molesini, amministratore delegato del gruppo, racconta quali sono i driver della crescita internazionale ma anche italiana.

- In Italia l’esigenza di consulenza professionale è ancora forte e sosterrà la crescita

- L’importanza della segmentazione della clientela per fornire risposte dedicate

- Crescita della rete non solo come numero ma come qualità

- Investire sui prodotti e innovare nelle proposte

- Il secondo filone di crescita sono i mercati esteri

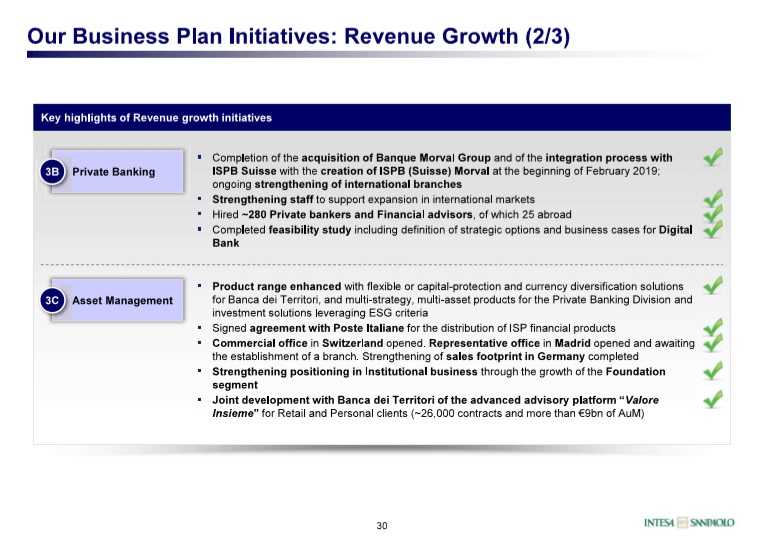

- In Svizzera è stata completata la fusione delle attività del gruppo con Banque Morval

- Mantenere, e se possibile migliorare, il livello di efficienza top

- La discesa delle fee sarà graduale

- Digital bank

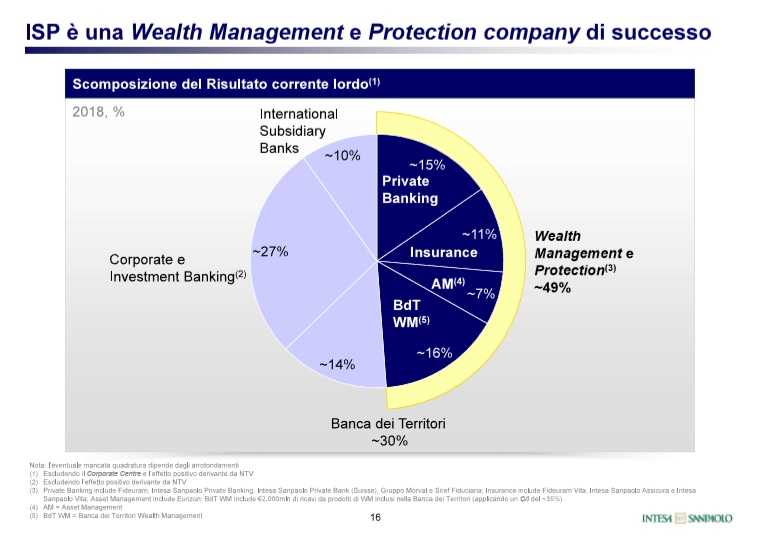

Fideuram – Intesa San Paolo Private Banking ha archiviato il 2018 con risultati di tutto rispetto, ancora più rilevanti se si considera che quello alle spalle è stato uno degli anni più difficili per i mercati finanziari degli ultimi decenni. La raccolta del colosso del private banking del gruppo Intesa Sanpaolo è stata pari a 10 miliardi e il gruppo, con masse pari a 213 miliardi, conserva stabilmente il ruolo di leader incontrastato del mercato italiano. Non solo, ma il private banking vanta un’ottima efficienza operativa e contribuisce per il 15% all’utile di Intesa Sanpaolo.

Una posizione di rilievo, dalla quale non è facile delineare un percorso di ulteriore sviluppo. Eppure il gruppo guidato da Paolo Molesini, al quale fanno capo le reti Fideuram, Sanpaolo Invest e Intesa Sanpaolo Private Banking, ha definito una precisa road map che porterà il gruppo a 55 miliardi di nuova raccolta nei quattro anni coperti dal piano industriale che va dal 2018 al 2021. E lancia la sfida ai colossi internazionali, puntando a diventare il secondo gruppo di private banking dell’Eurozona e tra i primi cinque a livello europeo.

“Le nostre dimensioni sul mercato nazionale ci permettono di avere l’ambizione di affermarci anche sui mercati esteri”, rileva Molesini, “in particolare ci interessano mercati che abbiano tassi di crescita del risparmio superiori all’Italia e che siano relativamente prossimi al nostro”.

Ma la strategia di crescita non lascia in secondo piano il mercato italiano, dove il gruppo pensa di poter passare dall’attuale quota di mercato del 20% fino al 25%. “Nel medio termine abbiamo un piano industriale chiaro per crescere in Italia, che si basa su tre pilastri. Il primo”, osserva Molesini, “è un’accurata segmentazione della clientela per poter offrire i servizi più adeguati alle esigenze di ciascuno. Il secondo riguarda la rete e cioè la crescita dei banker sia quantitativa, ma soprattutto qualitativa. Bisogna continuare a investire, in maniera importante, sulla formazione. E il terzo punto, per noi da sempre molto rilevante, è lo sviluppo dei prodotti”.

L’innovazione dei prodotti come fattore critico di successo. Una stretta relazione che ha caratterizzato finora la storia di Fideuram. “La nuova frontiera”, spiega il Ceo del gruppo, “sono i fondi che investono in asset illiquidi che nel lungo termine possono dare ritorni molto interessanti per l’investitore. Si tratta di settori quali il private equity, il private debt o i fondi infrastrutturali. Tutte categorie di investimenti che presentano un elevato fattore di rischio prese singolarmente, ma che con un’adeguata diversificazione permettono di rendere tale investimento una buona opportunità”.

In Italia l’esigenza di consulenza professionale è ancora forte e sosterrà la crescita

“I mercati sono incerti per definizione, è quindi difficile fare previsioni a breve sull’andamento del 2019, ma per il medio periodo seguiamo il nostro piano industriale che prevede una raccolta di 55 miliardi, tra il 2018 e il 2021”, afferma Molesini, secondo cui in Italia c’è ancora spazio di crescita per il private banking, perché buona parte del risparmio è ancora gestito in modo non sufficientemente professionale.

“La situazione dei mercati impone, invece, una maggiore attenzione sulle scelte. Il patrimonio degli italiani”, spiega Molesini, “è inconsapevolmente sbilanciato sul settore immobiliare che rende poco. Bisogna cambiare radicalmente il modo di gestire i propri risparmi. Un cambiamento di mentalità che riguarda anche lo stile di vita, passando dal concetto di proprietà di alcuni beni a quello del loro possesso. Per questo il lavoro dei consulenti è particolarmente importante. Per diffondere una cultura finanziaria e indirizzare i risparmiatori verso le scelte più corrette. Non si può rimanere passivi e sperare che risalgano i tassi di interesse. Perché non sarà così, almeno nel medio termine”.

Per cogliere queste opportunità e al contempo fornire le migliori risposte per la propria clientela Fideuram – Intesa Sanpaolo Private Banking ha messo a punto un piano di sviluppo che si basa su tre fattori e la cui implementazione rappresenta la priorità per i prossimi due anni. Il primo è un’accurata segmentazione della clientela, ma anche della rete. Il secondo è lo sviluppo della rete sia in termini numerici sia di formazione. E infine vi è il lancio di nuovi prodotti.

L’importanza della segmentazione della clientela per fornire risposte dedicate

“Il primo passo della nostra strategia di crescita in Italia è quello della segmentazione della clientela con servizi dedicati a seconda delle diverse esigenze. Da una parte abbiamo quella Affluent con un patrimonio tra i 100 e i 500 mila euro, poi quella Private che arriva fino a 10 milioni e infine vi è la fascia High Net Worth Individual. E hanno esigenze differenti”, rileva il Ceo, “ma la segmentazione riguarda anche la rete, perché le modalità di gestione di un giovane banker che ha appena completato la propria formazione non sono le stesse di uno che ha un portafoglio di grandi clienti, consolidato nel tempo”.

Attualmente circa la metà delle attività finanziarie vengono dalla fascia di clientela private, mentre la restante quota è suddivisa equamente tra quella Top e quella Affluent.

“Per la categoria Affluent è particolarmente importante una buona pianificazione dei propri risparmi. La consulenza deve affrontare tematiche di carattere “strategico” quali assicurarsi un adeguato livello di pensione per il futuro o valutare se sarà possibile o meno l’acquisto di un immobile per i figli”, aggiunge Molesini, “ma anche la clientela High Net Worth Individual si trova a dovere fare scelte importanti per il proprio patrimonio, ma più di carattere tattico ovvero di ribilanciamento del portafoglio degli investimenti per aumentare il rendimento o ridurre il rischio”.

E proprio per rispondere ai bisogni della clientela più facoltosa sono state create le filiali HNWI, che offrono un servizio di advisory su tutto il patrimonio del cliente. Nei primi due mesi del 2019 sono state aperte tre nuove sedi a Cuneo, Novara e Genova che si aggiungono alle sette già esistenti nelle principali città italiane (Milano, Torino, Padova, Bologna, Firenze, Roma e Napoli).

A differenza di altri competitor, le dimensioni e le economie di scala di Fideuram – Intesa Sanpaolo Private Banking permettono al gruppo di fornire una consulenza su tutti gli asset del cliente, ma applicando una fee limitatamente a quelli finanziari.

Crescita della rete non solo come numero ma come qualità

L’unione di tre reti (Fideuram, San Paolo Invest e Intesa Sanpaolo Private Banking) ha permesso di far convivere con successo i due modelli di rete di consulenti esterni e di banker dipendenti. Il totale dei consulenti è arrivato a fine 2018 a sfiorare quota 6 mila, grazie a 219 nuovi ingressi, ma il business plan prevede un ingresso di altri 1.400 professionisti al 2021.

La crescita avverrà non solo con l’ingaggio di professionisti di esperienza provenienti da altre realtà, ma attraverso la formazione di nuovi banker. Un tema, secondo l’Ad del gruppo, cruciale sia per la soddisfazione dei clienti sia come vantaggio competitivo. “Dobbiamo investire in modo aggressivo sulla formazione: noi vendiamo alla clientela il tempo dei nostri banker e quindi deve esserne riconoscibile il valore”, sottolinea il Ceo.

Per questo è stato creato il Campus Fideuram nelle sedi di Milano, Roma e Torino che fornisce corsi di aggiornamento per tutta la rete ed è stato lanciato lo sviluppo della Learning Factory per l’offerta formativa digitale.

Altro elemento che caratterizza la rete del gruppo è quello di avere un elevato portafoglio medio, pari a 36 milioni, contro una media in Italia di 18,8 milioni.

Investire sui prodotti e innovare nelle proposte

“È fondamentale continuare a investire sui nuovi prodotti. Fin dal 1968 il nostro Gruppo è nato con uno spirito innovatore. Fideuram è stata la prima rete a lanciare i fondi comuni di investimento in Italia, ha trasformato i prodotti assicurativi in prodotti finanziari contribuendo alla loro diffusione, ha introdotto il concetto di consulenza finanziaria e poi quello di consulenza patrimoniale a 360 gradi”.

Molesini ripercorre le tappe delle maggiori innovazioni attribuite al gruppo Fideuram per sottolineare come anche in questa fase di mercato ci si trovi di fronte a un punto di svolta. Per garantire la redditività del patrimonio si deve cambiare approccio. Bisogna essere molto attenti all’asset allocation e ricercare prodotti di natura differente.

“In questo momento ci troviamo di fronte e una trappola mortale per il rentier che si trova a dover compiere scelte importanti perché una parte del patrimonio non rende e continuerà a non rendere nel breve termine. Non illudiamoci che i tassi tornino a salire e che obbligazioni e liquidità tornino a garantire ritorni interessanti. Prima che ciò accada passerà molto tempo.

Un’altra categoria di asset che detiene troppo spazio nei portafogli sono gli immobili. Bisogna ristrutturare il patrimonio e diminuire il peso dell’investimento in attività reali a basso rendimento e sostituirle con attività finanziarie altrettanto illiquide ma ad alto rendimento. Per questo”, sottolinea Molesini, ”abbiamo lanciato un primo fondo, il fondo FAI (Fideuram Alternative Investments-Mercati Privati Globali), che permette di accedere a questa categoria di investimento anche con soglie di investimento pari a 100 mila euro. Investendo in attività di private equity, di private debt ed infrastrutture si offrono elevati rendimenti nel lungo periodo, dal 6% al 10% annuo, per compensare un investimento di così lungo periodo”.

A fine 2018 il fondo FAI ha raccolto 400 milioni da 2.800 clienti con un investimento medio di 140 mila euro e viene gestito da una primaria casa d’investimento. “I migliori gestori al mondo vengono da noi per potere vendere i propri prodotti in Italia, vista la qualità delle nostre reti. Questo fondo viene gestito sulla nostra piattaforma per cui c’è un doppio livello di controllo, poiché abbiamo la possibilità di verificare gli investimenti effettuati”, afferma il Ceo.

Il secondo filone di crescita sono i mercati esteri

“Vogliamo svilupparci in mercati che hanno tassi di crescita superiori a quello italiano e in mercati relativamente prossimi al nostro”, spiega Molesini, “sempre mantenendo la nostra caratteristica di gestori della relazione”.

Tra i primi sono stati individuati alcuni Paesi del Sud America, quali l’Argentina, l’Uruguay e il Brasile, dove la comunità di oriundi italiani è molto numerosa e Intesa Sanpaolo opera da tempo con un marchio riconosciuto. Nei primi due sono stati già aperti due punti operativi, mentre San Paolo sarà la prossima tappa. “Siamo soddisfatti di quello che stiamo facendo”, commenta Molesini.

Il manager sottolinea come anche in Sud America ci sia già stata una Voluntary disclosure per cui è aumentata la trasparenza e diventa più facile operare. Al momento il gruppo è ancora nella fase organizzativa della struttura e dell’ottenimento delle licenze operative.

Per quanto riguarda, invece, l’ingresso nel mercato cinese per assecondare le politiche autorizzative locali, la partecipazione del 25% nella società di wealth management YiTsai è stata conferita alla divisione International Subsidiary Bank della Capogruppo che ne è divenuta l’unico azionista.

L’obiettivo è arrivare, a fine piano, con una raccolta internazionale complessiva compresa tra i 15 e i 20 miliardi.

In Svizzera è stata completata la fusione delle attività del gruppo con Banque Morval

“Il nostro percorso di sviluppo in Svizzera sta andando avanti secondo i piani. Abbiamo completato la fusione della Banque Morval, acquisita lo scorso mese di aprile, con le nostre attività in Svizzera di Intesa Sanpaolo Private Banking e ora quindi ora operiamo con un’unica entità, che dal mese di aprile sarà dotata anche di un unico sistema informatico, mentre a giugno la filiale di Londra passerà sotto il controllo della società elvetica”, spiega Molesini.

“La Svizzera”, prosegue il manager, “rappresenta ancora un Paese interessante per il risparmio gestito. Ha una legislazione costante, che favorisce le attività di private banking e continua a essere un hub importante. Noi pensiamo di poter intercettare una parte dei risparmi degli italiani che sono già lì e anche di molta clientela internazionale che desidera un servizio diverso rispetto a quello offerto dalle banche svizzere”.

“La Svizzera”, prosegue il manager, “rappresenta ancora un Paese interessante per il risparmio gestito. Ha una legislazione costante, che favorisce le attività di private banking e continua a essere un hub importante. Noi pensiamo di poter intercettare una parte dei risparmi degli italiani che sono già lì e anche di molta clientela internazionale che desidera un servizio diverso rispetto a quello offerto dalle banche svizzere”.

La crescita potrà avvenire anche tramite piccole acquisizioni di reti, ma per il momento non è stato ancora individuato un target.

Mantenere, e se possibile migliorare, il livello di efficienza top

Uno dei punti di forza che permettono a Fideuram – Intesa Sanpaolo Private Banking di ambire a una crescita internazionale è quello dell’efficienza, che permette alla società di avere una redditività tra le più elevate del settore.

Il cost/income ratio è pari al 32%, circa un terzo rispetto alla media dei competitor. Colossi come Hsbc, che peraltro occupa il quinto posto nella classifica delle società di private banking in Europa, posizione ambita da Fideuram – Intesa Sanpaolo Private Banking, ha l’81%. Meno efficiente anche Ubs che, con i suoi 951 miliardi di asset troneggia sul settore del private banking europeo e che tuttavia presenta un cost/income ratio del 75%.

Tra i vantaggi competitivi che permettono al gruppo un tale primato, oltre a una struttura dei costi snella, vi sono il fatto di avere una macchina gestionale leggera, con una forte rete distributiva e la concentrazione della clientela in un unico Paese.

La discesa delle fee sarà graduale

Il timore che l’introduzione della Mifid2 assestasse un colpo alle commissioni si è rivelato infondato. Non solo perché l’implementazione di alcune richieste, quali la rendicontazione dalla quale fosse possibile comprendere in modo chiaro ed esaustivo tutti i costi anche impliciti, non è stata ancora completata. Ma anche perché i clienti valutano molti elementi nelle proprie scelte, quali la qualità del servizio e la competenza della consulenza e non solo i costi.

“Riteniamo che nell’arco di 5 anni le fee potranno essere più basse dei valori attuali, ma non è una dinamica che ci preoccupa visto che abbiamo tassi di crescita superiori e che comunque già oggi pratichiamo costi alla clientela molto competitivi”, rileva Molesini.

Digital bank

“Riteniamo lo sviluppo digitale molto importante perché rende l’attività più efficiente e fornisce opzioni interessanti per i clienti. Tuttavia il banker rimane fondamentale e al centro del nostro modello perché solo una persona con la quale è instaurato un rapporto di fiducia può aiutare il cliente a ragionare sul proprio futuro ed è in grado di aiutare i clienti ad operare delle scelte. Solo una persona è in grado di dare disciplina al processo di investimento ed evitare modelli di comportamento quali “l’effetto branco” che, suscitando timori, ha fatto sì che gli investitori abbiano venduto a dicembre, perdendo quindi il rally di gennaio”, sottolinea Molesini.

Tornando alla digitalizzazione, essa va bene per la parte transattiva e per il brokeraggio titoli. Per il cliente la gestione del proprio denaro può avvenire con il tradizionale incontro con il professionista oppure tramite Alfabeto, una piattaforma informatica nella quale saranno investiti circa 40 milioni per lo sviluppo, e che rappresenta una vetrina per i consulenti attraverso la quale possono interagire con i propri clienti e svolgere parte del lavoro burocratico, per esempio attraverso la firma elettronica. Ora è disponibile solo per i promotori Fideuram ma è in corso d’estensione anche alle altre reti del gruppo.