In un contesto ancora caratterizzato da incertezza, Gefran punta a crescere attraverso una strategia basata su un mix di sviluppo sia organico che per linee esterne. Il focus rimane sulla capacità di innovazione, in un percorso che passa anche attraverso un piano di investimenti sostenuto dalla solida generazione di cassa.

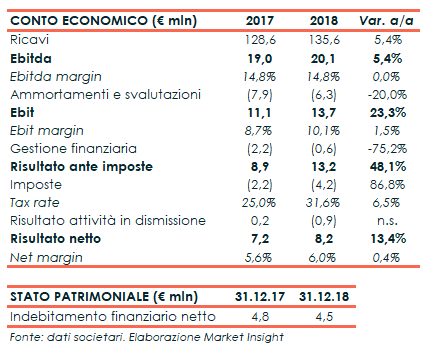

Gefran, società attiva nella produzione di sensori, componenti elettronici e azionamenti per l’automazione delle macchine industriali, ha archiviato il 2018 con ricavi in aumento del 5,4% a 136 milioni, nonostante il rallentamento evidenziato a partire dal terzo trimestre.

Notizie positive anche sul fronte della redditività, con un Ebitda margin vicino al 15% sostenuto soprattutto dall’ottima performance dei sensori, con una marginalità oltre il 30%, in parte compensata dalla flessione nelle componenti e dal risultato ancora negativo degli azionamenti.

Il deterioramento della congiuntura macroeconomica internazionale nella seconda parte del 2018 ha però provocato una parziale frenata dell’entrata ordini, in un trend proseguito anche nei primi mesi del nuovo anno seppur con cali non significativi.

Per l’intero anno, il management prevede comunque di registrare ricavi ancora in crescita, con una marginalità in linea al 2018.

In tale contesto, Gefran punta a consolidare le proprie posizioni preparandosi al lancio di nuovi prodotti, con un occhio attento a valutare eventuale operazioni straordinarie sfruttando la capacità di generare cassa del gruppo che consente di mantenere il rapporto Netdebt/Ebitda saldamente al di sotto di 0,5x (0,22x a fine 2018).

Il tutto senza dimenticare l’importanza strategica dell’attività di ricerca e sviluppo in un settore che richiede una costante innovazione, con Capex dedicati pari a circa il 5% del fatturato annuo che rientrano all’interno di un più ampio piano di investimenti che dovrebbe mostrare i primi benefici nel prossimo biennio.

Alberto Bartoli, Ceo di Gefran, delinea le priorità strategiche

“Continuare a crescere sia organicamente che per linee esterne nel business dei sensori, consolidare la nostra posizione nel business dei componenti e raggiungere il break even nel business degli azionamenti”.

Sono queste, sottolinea il Ceo di Gefran Alberto Bartoli, “le priorità strategiche a cui stiamo lavorando per confermarci come uno dei player di riferimento nel settore dell’automazione industriale, in un contesto che ha mostrato dei segnali di rallentamento ma che mantiene comunque uno scenario positivo”.

Il tutto senza dimenticare il costante impegno nell’attività di ricerca e sviluppo poiché, come conferma il manager, “senza innovazione di prodotto e di processo è difficile rimanere competitivi in un mercato in costante evoluzione”.

Il business dei sensori

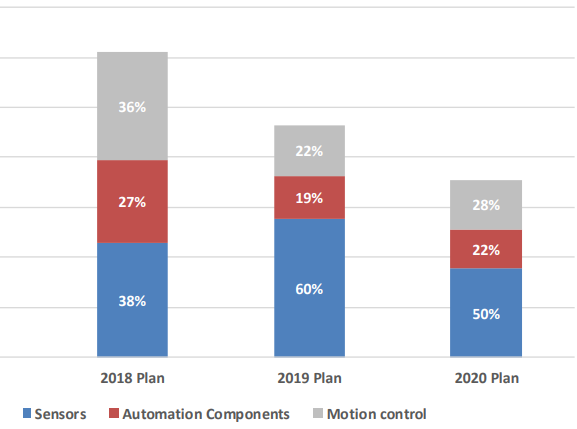

Ma procediamo con ordine partendo dalla divisione dei sensori, attualmente il business più importante del gruppo generando circa il 44% del fatturato complessivo del gruppo.

Per quanto riguarda i sensori, “la nostra volontà è quella di crescere acquisendo quote di mercato sia organicamente che, qualora capitasse la giusta occasione, attraverso linee esterne”.

Tale segmento si focalizza principalmente in quei paesi caratterizzati da un elevato livello di manifattura come Italia, Germania, Stati Uniti e Cina, area che rappresentano circa i due terzi dei ricavi totali.

Tale segmento si focalizza principalmente in quei paesi caratterizzati da un elevato livello di manifattura come Italia, Germania, Stati Uniti e Cina, area che rappresentano circa i due terzi dei ricavi totali.

Pur non avendo ancora stanziato un budget preciso per l’M&A, dato che non sono ancora stati individuati dei target ben delineati, il Ceo di Gefran dichiara comunque che “abbiamo una posizione finanziaria netta contenuta e linee di credito per importi cospicui che ci garantiscono ampi margini di manovra per valutare eventuali operazioni straordinarie”.

Componenti e azionamenti

Discorso diverso per gli altri due business del gruppo, che contano entrambi per circa il 28% dei ricavi totali.

“Nei componenti, la parte storica della nostra attività concentrata soprattutto sull’Unione europea, io nostro obiettivo è quello di consolidare le nostre posizioni, mentre ci prepariamo al lancio di una serie di nuovi prodotti che andranno a regime nei prossimi mesi”.

Per quanto riguarda gli azionamenti, “è una linea che proviene dall’acquisizione nel 2003 di Siei e che storicamente ha avuto delle difficoltà. La priorità strategica quindi è quella di tornare a break even a livello di Ebit nel 2020, mentre l’Ebitda dovrebbe tornare in positivo già nel 2019”.

Per entrambe, inoltre, eventuali operazioni straordinarie riguarderanno delle collaborazioni strategiche che potrebbero portare a joint venture per lo sviluppo di nuovi prodotti,

Investimenti e R&D

“Nel 2018 abbiamo lanciato un robusto piano di investimenti che proseguirà anche nel prossimo biennio, potendo contare su una posizione finanziaria netta particolarmente contenuta e su un contesto che offre ancora tassi di interesse piuttosto bassi”.

Uno sforzo che prevede un esborso complessivo nel triennio pari a circa 30 milioni e che dovrebbe mostrare i propri frutti grazie all’upgrade del network industriale e all’incremento della capacità produttiva.

A ciò si aggiunge il costante impegno rivolto alla ricerca e sviluppo, attività che assorbe circa il 5% dei ricavi annui e il 15% della forza lavoro in Italia. Il gruppo infatti investe importanti risorse finanziarie e umane nel R&D poiché, come spiega Bartoli, “operiamo in un settore che richiede forte innovazione per essere tagliati fuori dal mercato”.

A ciò si aggiunge il costante impegno rivolto alla ricerca e sviluppo, attività che assorbe circa il 5% dei ricavi annui e il 15% della forza lavoro in Italia. Il gruppo infatti investe importanti risorse finanziarie e umane nel R&D poiché, come spiega Bartoli, “operiamo in un settore che richiede forte innovazione per essere tagliati fuori dal mercato”.

Tale attività risulta quindi strategica per mantenere elevato il livello tecnologico e innovativo dei prodotti, al fine di garantire la competitività richiesta dal mercato. Un impegno concentrato soprattutto in Italia e organizzato all’interno dell’area di progettazione, separando da un lato lo sviluppo di nuovi prodotti e dall’altro l’ingegneria dedicata al miglioramento dei processi esistenti.

L’andamento degli ultimi dodici mesi

“Il 2018 è stato caratterizzato da un andamento a due velocità. Dopo una prima parte eccellente, il terzo trimestre ha cominciato a mostrare alcuni segnali di rallentamento partiti soprattutto dalla Cina e proseguiti anche negli ultimi mesi dell’esercizio”.

La seconda parte dell’anno ha visto ricavi in crescita a un ritmo leggermente inferiore rispetto a un primo semestre al di sopra delle attese, mentre l’entrata ordini, seppur in aumento su base annua, ha evidenziato una progressiva flessione trimestre dopo trimestre.

“Sono comunque particolarmente soddisfatto dei risultati ottenuti dal gruppo sia in termini di crescita del fatturato che in termini di marginalità raggiunte, che hanno ampiamente superato le attese di inizio anno” afferma Bartoli.

“Al di là dei risultati di periodo – prosegue il manager – ciò che mi preme sottolineare è che stiamo mettendo le basi per la Gefran di domani, con un ulteriore incremento nel piano di investimenti programmato e nella ricerca di personale qualificato, in tutte le aree in cui operiamo”.

I risultati 2018

Gefran ha chiuso il 2018 con ricavi in crescita del 5,4% a 135,6 milioni, grazie al contributo di tutte le aree di business. Nel dettaglio, i sensori hanno segnato un +5,9% a 61,9 milioni, i componenti per l’automazione un +4,8% a 37,5 milioni e gli azionamenti un +7,9% 41,7 milioni.

A livello di aree geografiche, l’Italia è cresciuta del 9,9% a 41,3 milioni, l’Unione Europea del 5,3% a 36,2 milioni e l’Asia del 4,6% 31,6 milioni. Il mercato americano presenta una crescita più contenuta (+1,4%), a causa dall’andamento sfavorevole dei cambi in particolare in area Latam.

L’Ebitda è aumentato del 5,4% a 20,1 milioni con una marginalità sostanzialmente stabile al 14,8%, con il miglioramento del business dei sensori (+13% a 18,4 milioni) in parte compensato dalla flessione dei componenti per l’automazione (-9% a 3,3 milioni) e dalla performance negativa degli azionamenti (-1,7 milioni da -0,9 milioni nel 2017).

L’Ebitda è aumentato del 5,4% a 20,1 milioni con una marginalità sostanzialmente stabile al 14,8%, con il miglioramento del business dei sensori (+13% a 18,4 milioni) in parte compensato dalla flessione dei componenti per l’automazione (-9% a 3,3 milioni) e dalla performance negativa degli azionamenti (-1,7 milioni da -0,9 milioni nel 2017).

L’Ebit, invece, è aumentato del 23,3% a 13,7 milioni con un ros al 10,1% (+150 punti base), grazie soprattutto alla riduzione degli ammortamenti.

L’esercizio si è chiuso con un utile netto in aumento del 13,4% a 8,2 milioni, con la diminuzione degli oneri finanziari netti in parte controbilanciati dall’aumento del tax rate passato dal 25% al 31,6 per cento.

Si segnala inoltre che il risultato netto da attività disponibili per la vendita, al netto delle imposte relative, è negativo 0,9 milioni (+0,2 milioni nel 2017), e si riferisce alla completa svalutazione delle attività relative al know how del business fotovoltaico, per le quali era in corso una trattativa per la cessione. A seguito della comunicazione da parte del potenziale acquirente della volontà a non esercitare l’opzione di acquisto, gli amministratori hanno deciso di svalutare interamente l’asset.

Dal lato patrimoniale, l’indebitamento finanziario netto si è attestato a 4,5 milioni, sostanzialmente in linea ai 4,8 milioni al 31 dicembre 2017 con gli investimenti effettuati nel periodo e il pagamento di dividendi che hanno assorbito la buona generazione di cassa.

Lo scenario dei prossimi mesi

“L’inizio del 2019 appare caratterizzato da un clima di incertezza generale. Tuttavia, i primi due mesi dell’esercizio hanno mostrato una sostanziale tenuta di fatturato, con cali non significativi in termini di portafoglio ordini per i mesi immediatamente successivi”.

In tale contesto, grazie alla diversificazione geografica del gruppo e al konw how tecnologico, Gefran prevede di superare in termini di ricavi i risultati positivi del 2018, con una marginalità in linea o in leggera flessione complice il piano di investimenti programmati dal gruppo.