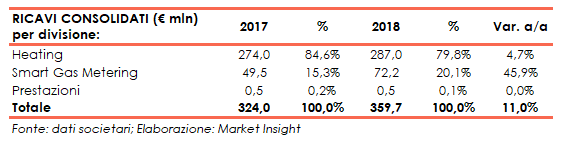

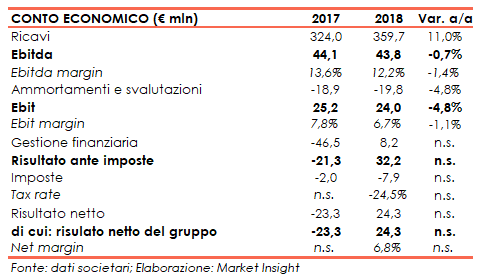

Nel 2018 i ricavi consolidati di Sit sono stati pari a 359,7 milioni, in aumento dell’11% rispetto ai 324,0 milioni del 2017. La crescita organica è stata anch’essa dell’11% mentre a cambi costanti il progresso è stato del 12% rispetto all’anno precedente.

I ricavi di vendita della Divisione Heating sono stati pari a 287,0 milioni, saliti del 4,7% rispetto al 2017 grazie al mercato europeo (+6,5%) e a quello americano (+11,3% a cambi correnti e +15,8% a cambi costanti).

Nel mercato americano, che rappresenta circa il 20% delle vendite caratteristiche divisionali, la crescita è dovuta all’incremento nel segmento Storage Water Heating, dovuto anche al rinnovo di un contratto pluriennale con uno dei principali clienti. In Europa, la Turchia (13,5% delle vendite divisionali), ha segnato una riduzione del 3,3% rispetto al 2017, anno di adozione della direttiva Energy Related Products che aveva spinto le vendite di quell’anno.

Sempre nel vecchio continente, aree di crescita sono state l’Olanda (+4,5 milioni), la Russia (+3,4 milioni) e l’Italia (+2,5 milioni) rispettivamente a +26,9%, +36,7% e +4,7% rispetto al 2017. La Cina (pari al 6,1% delle vendite divisionali) ha registrato una riduzione delle vendite del 18,7% in quanto il programma di incentivi governativi (“coal to gas policy”), pienamente in atto nel corso del 2017, è stato temporaneamente sospeso per gran parte del 2018.

La Divisione Smart Gas Metering realizza nel 2018 ricavi per 72,2 milioni con un incremento del 45,9% rispetto ai 49,5 milioni del 2017 grazie all’andamento del piano di roll-out dei contatori residenziali e la posizione competitiva del Gruppo sul mercato italiano.

Proseguendo l’analisi del conto economico, l’Ebitda passa dai 44,1 milioni del 2017 (13,6% dei ricavi) ai 43,8 milioni del 2018 registrando una diminuzione dello 0,7 per cento. Sul dato hanno inciso negativamente voci non ricorrenti per 6,6 milioni (1,8 milioni nel 2017) quali i costi del personale per 2,7 milioni, i costi di quotazione per 2,4 milioni e altre voci di minori.

Analogamente, dopo ammortamenti per 19,8 milioni (18,9 milioni nel 2017) l’Ebit scende dai 25,2 milioni del 2017 (7,8% dei ricavi) ai 24,0 milioni dell’esercizio appena concluso (6,7% del fatturato), in diminuzione del 4,8% a/a.

La gestione finanziaria passa da un saldo negativo per 46,5 milioni a un valore positivo di 8,2 milioni grazie soprattutto ad elementi di natura non ricorrente quali la variazione del fair value delle performance shares (+2,5 milioni) e dei warrants (+7,2 milioni).

La variazione di maggior conto è la riduzione degli oneri finanziari da 49,8 milioni a 4,8 milioni, in quanto nel 2017 erano stati contabilizzati gli effetti dell’operazione di fusione con la spac ISI2 (31,2 milioni) e gli oneri relativi all’operazione di rifinanziamento (7,2 milioni).

Pertanto, dopo un carico fiscale di 7,9 milioni (2,0 milioni nel 2017), l’utile netto dell’esercizio si è attestato a 24,3 milioni (6,8% dei ricavi). Nel 2017 il risultato netto aveva registrato una perdita complessiva di 23,3 milioni.

La struttura finanziaria vede il patrimonio netto passare dai 105.8 milioni del 31 dicembre 2017 (con ratio Total Asset / Equity del 3,59x) ai 125,4 miliardi del 31 dicembre 2018 (con ratio Total Asset / Equity del 3,12x).

Sempre al 31 dicembre 2018, l’indebitamento finanziario netto era pari a 71,3 (con un ratio Pfn / Ebitda dell’1,48x) in aumento rispetto ai 65,1 milioni del 31 dicembre 2017 (ratio Pfn / Ebitda dell’1,63x) a causa della dinamica dei cash flows sotto decritta.

Nel 2018 i flussi di cassa operativi sono pari a 48,1 milioni che sono stati parzialmente assorbiti per 15,1 milioni dall’aumento del capitale circolante e per 29,9 milioni dall’attività di investimento.

Il free cash flow così generato e pari a 3,1 milioni è servito per finanziare parte della distribuzione di dividendi (6 milioni) e il pagamento degli interessi (3,7 milioni).

Per quanto attiene all’andamento del business nel 2019, il management ritiene di avere buone prospettive nel settore dello Smart Gas Metering grazie anche al significativo livello del portafoglio ordini mentre, per la Divisione Heating, sono attesi volumi in leggera flessione rispetto all’anno precedente, anche a causa dell’andamento macroeconomico generale.

In tale contesto complesso, il gruppo prevede di poter mantenere sostanzialmente stabili il livello dei ricavi e della marginalità.

Il cda ha deliberato di proporre all’assemblea degli azionisti un dividendo lordo di euro 0,28 per ogni azione in circolazione (escluse le azioni proprie) in pagamento dal 15 maggio 2019 (payment date), con stacco cedola il 13 maggio 2019 (ex date) e record date 14 maggio 2019, per un importo complessivo di euro 6.690.308 alla data odierna.