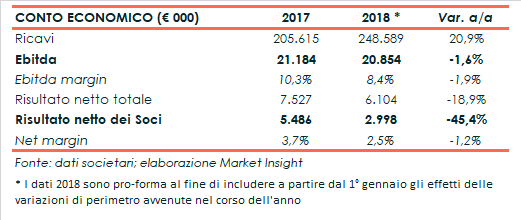

CFT ha chiuso il 2018, anno dell’approdo in Borsa e di diverse acquisizioni, con un fatturato in crescita del 21% a 248,6 milioni, grazie ad alcuni business, come la Birra con l’acquisizione di Co.Mac, e il Fruit & Vegetables con lo sviluppo del Sorting. L’Ebitda ha mostrato invece un lieve calo, dovuto principalmente alla contrazione del business del Pomodoro a causa della sua ciclicità. L’utile netto è di conseguenza sceso del 19% a 6,1 milioni, scontando anche l’impatto negativo di componenti one-off. Dal lato patrimoniale, l’indebitamento finanziario netto è sceso a 14,2 milioni.

Nel 2018 il fatturato pro-forma consolidato di CFT è cresciuto del 20,9% a 248,6 milioni, sostenuto dall’ingresso nel perimetro di Co.Mac, Packaging del Sur e Milk Project (incluse a partire dal 1° gennaio 2018).

Circa il 60% del giro d’affari è stato generato dallo sviluppo delle linee complete, in scia all’integrazione delle singole macchine al loro interno.

I singoli macchinari hanno infatti contribuito per il 25% ai ricavi, in crescita come effetto della strategia messa in campo da CFT per coglierne la maggiore marginalità, mentre l’After Sales ha generato circa il 15% del giro d’affari.

Osservando le diverse divisioni, il Processing & Packaging ha raggiunto un fatturato di 223 milioni, riflettendo il ruolo di CFT come leader nel business del pomodoro e dell’infustamento dei keg, mentre i ricavi del Sorting si sono attestati a 26 milioni.

A livello di singoli business, la Birra grazie all’acquisizione di Co.Mac ha generato circa il 34% del giro d’affari, più che raddoppiando il risultato rispetto al 2017.

Segue per contributo il Fruit & Vegetables al 22%, con un progresso del 20% sostenuto dallo sviluppo delle applicazioni del Sorting e dallo sviluppo di macchinari multi-funzione nel Processing.

Quest’ultima ha sostenuto il balzo a circa 10 milioni del fatturato del Dairy, con un’incidenza del 5% sul totale, mentre il contributo del Pomodoro è sceso al 18% per effetto della ciclicità di questo business.

Nella gestione operativa, l’Ebitda ha mostrato una flessione dell’1,6% a 20,8 milioni, con un’incidenza sui ricavi scesa all’8,4% (-190 basis point) riflettendo la già citata ciclicità del mercato del pomodoro.

L’esercizio si è concluso con un utile netto di 6,1 milioni, sceso del 18,9% rispetto all’anno precedente, scontando componenti one-off negativi quali i costi di M&A, l’effetto cambi e le spese per il rimborso anticipato di un prestito.

Dal lato patrimoniale, l’indebitamento finanziario netto si è sensibilmente ridotto a 14,2 milioni rispetto ai 40,1 milioni rilevati a fine 2017, grazie alla liquidità introitata in occasione della quotazione.

Infine, il management ha confermato i target di crescita al 2022, con ricavi a circa 350 milioni e un Ebitda margin del 10-11 per cento.