Partire da zero per lanciare una banca digitale e specializzata, nuova e innovativa anche nei rapporti con le PMI è una sfida quasi impossibile. Il progetto però è riuscito a Corrado Passera, ex Ad di Intesa Sanpaolo e di Poste italiane, ma anche ex ministro. In meno di 12 mesi raccoglie 600 milioni, costruisce una squadra di eccellenza e debutta in tempi record sull’Mta dopo un breve transito all’AIM, ove ha realizzato la “combinazione” con Banca Interprovinciale da cui è nata illimity. Una realtà di cui ora Passera delinea posizionamento e strategia, fornendo i dettagli dei prossimi obiettivi.

- “Abbiamo le caratteristiche per vincere in un settore in rapida trasformazione”

- Il nuovo modello imprenditoriale di illimity

- I vantaggi competitivi

- Divisione Sme

- Divisione Npl

- Digital banking

- I target del piano strategico 2018-2023

- Il patrimonio netto previsto a 600-700 milioni nel 2020 e a 1,1 miliardi a regime

- Un investment case confermato e con basso rischio di execution

- Gli interessi del management allineati a quelli degli azionisti

“È stata effettivamente una soddisfazione raccogliere 600 milioni di euro in gran parte da investitori internazionali per la nostra start up bancaria: dimostra che non è venuto meno l’interesse per buoni progetti italiani. La squadra è quella giusta per i lavori che ci siamo proposti di fare e oggi illimity può beneficiare dell’esperienza di oltre duecento professionisti provenienti da oltre cento imprese diverse. In questi primi mesi di attività si è confermato l’interesse per una banca molto orientata al mondo delle PMI italiane”.

Corrado Passera promotore e ideatore della nuova banca illimity lascia trapelare una certa soddisfazione e soprattutto entusiasmo per la start up lanciata. Un’iniziativa che ha bruciato le tappe e, a soli 12 mesi da quando è stata concepita l’idea, ha già iniziato ad operare, siglando le prime operazioni. E tutto ciò mentre ha debuttato al mercato principale di Piazza Affari dopo un passaggio all’Aim della Spac utilizzata per avviare il progetto.

“Il modello operativo e di business di illimity non si rifà a modelli già esistenti e cerca di rispondere in modo attento alle esigenze non ancora soddisfatte del mondo italiano delle PMI. La nostra banca – spiega Passera – è specializzata nel cercare potenziali da valorizzare tra le imprese che già vanno bene ma potrebbero andare meglio se adeguatamente supportate e tra quelle che hanno dei problemi ma possono essere risanate e rilanciate. Anche nel campo dei Corporate Npl esiste un potenziale di recupero di valore ancora solo parzialmente realizzato”.

“Queste aree di attività sono potenzialmente molto ampie: parliamo di stock e flussi per molte centinaia di miliardi. Stiamo costruendoci dei vantaggi competitivi sostenibili fatti soprattutto di competenze e di tecnologie all’avanguardia. Sul fronte dei costi avremo costi operativi molto inferiori alle banche tradizionali e costo del capitale molto inferiore a quello degli operatori non bancari”.

“Riscontriamo una grande richiesta dei nostri servizi e per ora vediamo margini certamente in linea con quelli previsti dal nostro Piano d’Impresa. Abbiamo rispettato i tempi di avvio del progetto e in circa 12 mesi un progetto sulla carta è sbarcato all’MTA. Anche il lancio della banca diretta con i servizi digitali a imprese e famiglie avverrà rispettando la road map di giugno”.

Nel contempo, osserva il capo azienda, “gli impieghi hanno già largamente superato i 500 milioni, di cui 250 milioni circa con finanziamenti erogati dalla divisione PMI (piccole e medie imprese) e oltre 250 milioni relativi alla divisione Npl, divisi tra acquisto diretto di sofferenze e finanziamenti a fondi che investono in Npl. Sono altresì numerose le operazioni nella pipeline”.

“Abbiamo le caratteristiche per vincere in un settore in rapida trasformazione”

Il modello di business di illimity nasce per rispondere alle sfide a cui sono chiamate le banche dalle profonde trasformazioni in atto nel settore del credito. Uno scenario che apre

anche nuove opportunità, che illimity si propone di cogliere grazie all’innovativo modello imprenditoriale.

“Il comparto sarà totalmente ridisegnato dall’azione di quattro forze: le nuove tecnologie digitali, i nuovi entranti nel settore – sia i grandi gruppi tecnologici che le fintech che gli operatori anche di altri settori che iniziano ad offrire servizi finanziari, le norme regolamentari sempre più strette, che sono in continua evoluzione, e le politiche

monetarie che hanno profondamente abbassato il livello dei tassi di interesse” spiega il Ceo di illimity.

“Ci saranno dei perdenti, e a mio avviso saranno le banche di piccole e medie dimensioni che vorranno rimanere universali e mantenere modelli operativi tradizionali o non si aggregheranno ad altri gruppi. Le grandissime banche investiranno tanti miliardi in innovazione e continueranno a godere di economie di scala in settori importanti come il Corporate Banking, il Private Banking, l’Asset Management,” prosegue Passera,“i giganti tecnologici conquisteranno una buona fetta di alcune nicchie di attività semplici ma di ampie dimensioni e alcune fintech ce la faranno. Tra i “vincitori” di questa profonda trasformazione ci saranno le banche con nuovi paradigmi che sapranno mantenere vantaggi competitivi sostenibili”.

Illimity vuole essere tra queste: senza legacy né oggi né domani e con grande capacità di innovare.

Il nuovo modello imprenditoriale di illimity

La novità del modello di illimity parte da una chiara visione strategica e utilizza le nuove tecnologie non solo per avere una base operativa più efficiente e con una snella base di costi, ma per potere offrire i propri servizi in modo nuovo.

“illimity sarà una banca specializzata e noi abbiamo deciso di focalizzarci unicamente in tre segmenti di mercato molto interessanti. Vogliamo essere un partner affidabile delle piccole e medie imprese italiane, puntiamo a diventare uno specialista riconosciuto nei Corporate Npl e, infine, intendiamo offrire al mercato una direct bank all’avanguardia – spiega Passera, che prosegue – si tratta di tre aree che mostrano dinamiche di crescita molto interessanti e con un livello di competizione relativamente più basso che in altri settori”.

Passera aggiunge che “tutti i mercati in cui abbiamo scelto di operare già dai primi mesi di attività si sono mostrati più ampi e con un andamento migliore del previsto. Questo ci permetterà di essere più selettivi negli investimenti e nelle operazioni che decideremo di portare avanti”.

I vantaggi competitivi

“Siamo una banca appena nata e non ci portiamo dietro alcuna eredità del passato. E penso che questo sia un tratto veramente distintivo che rappresenta un vantaggio competitivo che pochi possono vantare – sottolinea Passera elencando quelle che a suo avviso sono le caratteristiche del nuovo progetto che permetteranno a illimity di distinguersi rispetto alla concorrenza.

Il secondo punto di forza è quello di poter disegnare una architettura digitale completamente nuova attingendo dalle caratteristiche più innovative sviluppate anche in altri settori. “Essere totalmente digitali è un vantaggio competitivo, ma lo è ancor di più se combiniamo l’approccio tecnologico con un tocco umano, che significa che i nostri clienti potranno apprezzare il meglio dei servizi digitali e il meglio della relazione umana – nota il Ceo.

“Inoltre, ed è il terzo elemento, abbiamo un forte vantaggio di costo – prosegue l’ideatore di illimity – saremo nettamente più efficienti in termini di costo rispetto alle banche tradizionali già presenti sul mercato mentre avremo un vantaggio in termini di costo del capitale, rispetto ai nuovi soggetti che iniziano a operare nel nostro settore in quanto noi siamo una banca e non un fondo. Infine l’ultimo, ma probabilmente il più importante, vantaggio competitivo è rappresentato dalle forti competenze della squadra che siamo riusciti a mettere insieme”.

Divisione Sme

La divisione dedicata alle piccole e medie imprese (Sme), guidata da Enrico Fagioli, sarà focalizzata su tre principali aree di business. La prima quella del “turnaround” che consiste nell’acquisto di singole posizioni di crediti Utp, spesso garantendo all’azienda nuovi finanziamenti e fornendo quindi le risorse per un recupero della redditività e per un rilancio.

La seconda area di attività è quella del “cross-over ” ossia dei finanziamenti a quelle imprese con rating basso che hanno una struttura finanziaria inferiore all’ottimale, ma buone prospettive di crescita e fondamentali sani e che quindi hanno la necessità di reperire le risorse per un piano di sviluppo interno o esterno. A queste aziende offriamo anche una buona capacità di Acquisition Finance.

Il terzo segmento di specializzazione è quello del factoring attraverso una piattaforma digitale e focalizzata all’attività delle imprese parte di filiere e distretti industriali. La banca si avvale oggi con una eccellente piattaforma di factoring digitale di Credimi.

La caratteristica principale che contraddistingue l’approccio di illimity nel settore Sme è quella di unire a forti competenze bancarie e finanziarie il supporto di tutor, ossia professionisti di esperienza con forti conoscenze nei diversi settori industriali e un approccio tecnologico innovativo basato sull’analisi dei big data e sull’intelligenza artificiale. La combinazione tra tecnologia e competenza industriale e finanziaria rende possibili processi decisionali rapidi ed efficaci e la definizione di soluzioni per le aziende costruite per rispondere alle loro reali esigenze e per aiutarle a esprimere pienamente il loro potenziale.

Divisione Npl

L’obiettivo è quello di divenire uno dei leader nel settore degli Npl corporate, che rappresenta un mercato di notevoli dimensioni. La responsabilità di quest’area d’affari è stata affidata ad Andrea Clamer.

illimity sarà attiva in tutta la catena del valore relativa agli Npl: dall’acquisto diretto, alla predisposizione di soluzioni finanziarie per altri investitori in Npl e infine alla gestione di posizioni proprie e di terze parti di crediti deteriorati attraverso una unità di servicing. Gli strumenti dell’analisi dei Big Data e dell’intelligenza artificiale saranno a servizio di tutte e tre le aree.

La banca ha già realizzato i primi investimenti e l’obiettivo per quanto riguarda l’acquisto di crediti deteriorati è arrivare a un portafoglio da 3 miliardi di total gross book value nei prossimi tre anni.

Digital banking

La banca diretta, con al vertice Carlo Panella, offrirà servizi di digital banking alla clientela retail e corporate, mediante una piattaforma supportata da tecnologie innovative. Il progetto, che sarà operativo dal secondo semestre dell’anno in corso, ruota intorno a due assi principali. La prima è il binomio semplicità e completezza e il secondo è tecnologia più tocco umano.

La chiave sarà la user experience che sarà studiata per fornire al cliente servizi di pagamento e prodotti di deposito molto competitivi oltre a una offerta di soluzioni di mutui, crediti personali e assicurazioni offerte in partnership con altri operatori.

Digital bank oltre che convenienza significa velocità e semplicità: sarà possibile aprire un nuovo conto in meno di dieci minuti. Ma questo non basta. I clienti avranno a disposizione un customer center che fornirà il miglior supporto.

L’obiettivo è raggiungere una base di partenza operativa di 200 mila clienti, che rappresentano lo zoccolo da cui partire per raggiungere gli obbiettivi complessivi del Piano.

La campagna di comunicazione e marketing per il lancio del brand e l’acquisizione di nuova clientela, per la quale è stato stanziato un budget di 50 milioni, partirà nel terzo trimestre.

I target del piano strategico 2018-2023

Il business plan di illimity si pone obiettivi ambizioni e per il 2023 prevede di raggiungere un utile netto di 280 milioni con un Roe del 25 per cento.

A fine 2020, invece, l’utile netto dovrebbe collocarsi fra i 55 e i 70 milioni, con un Roe del 9-10 per cento.

Il giro d’affari dovrebbe fissarsi tra i 250 e i 310 milioni nel 2020 e salire a 675 milioni nel 2023.

Il cost/income ratio dovrebbe attestarsi al di sotto del 55% nel 2020 e sotto il 30% a regime.

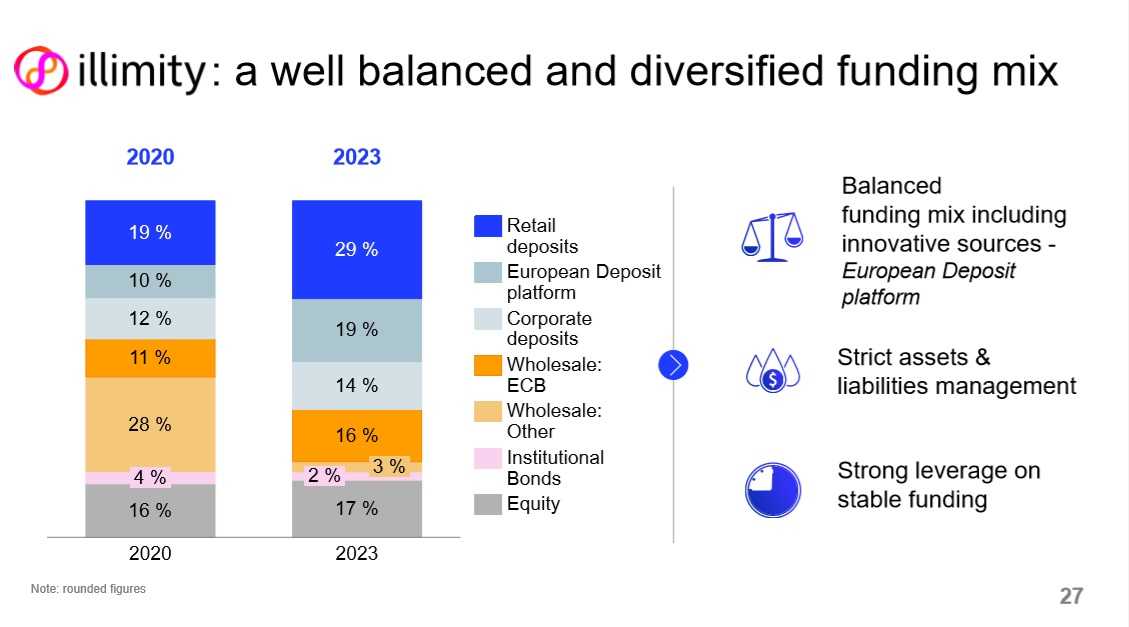

Gli impieghi sono attesi tra i 3,5 e i 4,3 miliardi a fine 2020 e a 6,6 miliardi nel 2023, con una prudente gestione dei rischi e una piena corrispondenza nelle scadenze di attività e passività, mantenendo una buona diversificazione delle fonti di finanziamento.

Il patrimonio netto previsto a 600-700 milioni nel 2020 e a 1,1 miliardi a regime

La banca intende mantenere un solido profilo patrimoniale con un Cet1 ratio superiore al 15%, per tutta la durata del piano. Per questo la politica dei dividendi sarà conservativa e la distribuzione crescerà solo a partire dal 2022, con un pay-out in crescita progressiva dal 20% nel 2022 al 25% nel 2023.

Inoltre la banca non si esporrà a rischi finanziari. La raccolta avverrà tramite depositi a termine con un profilo di scadenza coerente con quelle degli impieghi. La liquidità sarà mantenuta a livelli elevati. E infine il portafoglio di titoli governativi sarà pari a non più del 10% degli asset. Infatti è già stata eseguita la cessione dei titoli di Stato superiori a tale livello derivati dalla business combination con Banca Interprovinciale e l’effetto è già stato inserito nel business plan.

Un investment case confermato e con basso rischio di execution

“Vorrei spendere due parole finali sul rischio di execution. Abbiamo chiaramente fissato obiettivi ambiziosi, ma nonostante questo riteniamo che il rischio di execution incluso nel piano sia piuttosto basso – sottolinea Passera – le ragioni sono diverse: in primo luogo le dinamiche del business sono più favorevoli delle aspettative, alcune delle attività inoltre hanno un andamento anti-ciclico. Inoltre, come ho già detto, abbiamo diversi vantaggi competitivi.

Abbiamo costruito una squadra con ottime competenze sia sotto il profilo bancario sia industriale. Inoltre intendiamo utilizzare l’intelligenza artificiale e l’analisi dei big data in modo innovativo per impostare le nostre attività e guidare il processo decisionale”.

Altri punti chiave per la solidità dell’investment case, ricorda il manager, sono la flessibilità dei costi, già bassi in partenza, e le assunzioni di base piuttosto prudenti.

“Fattori che ci hanno permesso di confermare i target del piano dopo avere assorbito completamente nel nostro business plan gli impatti delle due novità regolamentari che riguardano le richieste sul capitale (Prudential backstop) e quelle dell’Eba sul peso sui RWA salito al 150% dei crediti non garantiti” – osserva Passera.

Gli interessi del management allineati a quelli degli azionisti

Altro elemento distintivo del progetto illimity è l’allineamento degli interessi di manager e dipendenti a quelli degli azionisti.

Innanzitutto le azioni speciali del Top management e degli Sponsor potranno essere convertite solo quando il prezzo delle azioni ordinarie supererà i 14 euro.

Inoltre il piano di stock option del management, che riguarda una quota del capitale pari al 2,6% su base fully diluted, è legato al raggiungimento degli obiettivi del piano al 2023.

Infine tutti i dipendenti sono azionisti attraverso un piano di stock ownership.