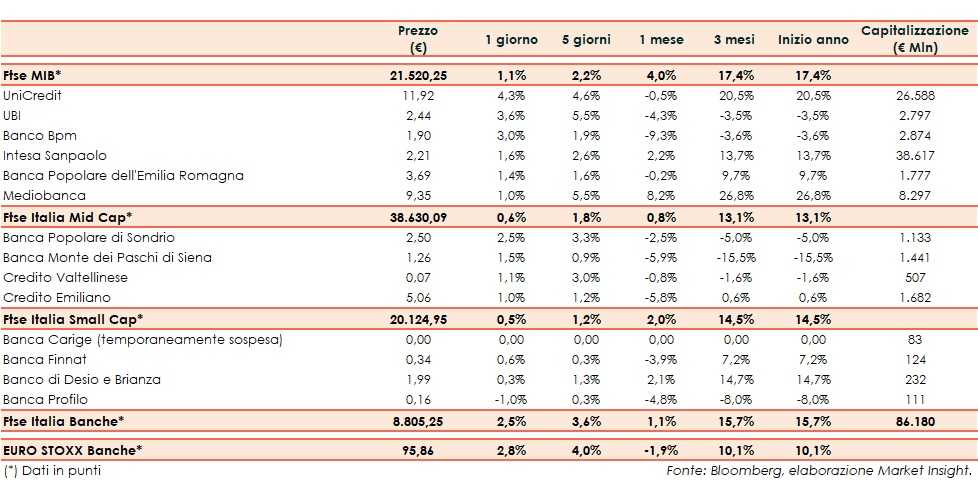

Il Ftse Italia Banche avvia l’ottava con un rialzo dello 2,5% e allineato all’analogo europeo (+2,8%), sostenendo anche il Ftse Mib (+1,1%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, in attesa che Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale, con le delegazioni dei due Paesi che si sono viste la settimana scorsa e si rivedranno in questa. I segnali sembrano positivi.

Ulteriore incertezza è generata dal fronte della Brexit, con il Parlamento britannico che ha respinto per la terza volta l’intesa trovata dal primo ministro Theresa May con l’UE, il cui presidente, Donald Tusk, ha indetto un vertice straordinario dei capi di Stato e di Governo il prossimo 10 aprile. il termine per l’uscita (no-deal) a questo punto rimarrebbe il 12 aprile.

Per quanto riguarda l’Italia, le ultime indiscrezioni di stampa riportano che il Governo nel prossimo Def di aprile potrebbe abbassare le stime di crescita per il 2019 allo 0,1%-0,2% dall’1% attuale, con il rapporto deficit/Pil che salirebbe al 2,3-2,4% dal 2,04 per cento. Lo stesso ministro dell’Economia, Giovanni Tria, ha sottolineato che la crescita è debole.

Sul comparto bancario, nonostante lo spread Btp-Bund portatosi in area 260 pb (anche a causa del cambiamento del benchmark di riferimento; fonte Mts Markets, anche), sono prevalsi nettamente gli acquisti, sostenuti ancora dai rumor secondo cui la Bce avrebbe allo studio delle opzioni per ridurre gli oneri sostenuti dalle banche sulla liquidità in eccesso e dal rinnovo della garanzia pubblica (Gacs).

Denaro su tutti i titoli del Ftse Mib, tra i quali mette il turbo UniCredit (+4,3%), che ha beneficiato dell’inserimento nella “Convinction Buy List” di Goldman Sachs, come riportato da Bloomberg, e con la banca che ha dato avvio a UniCredit Lease Asset Management.

Scattano Ubi (+3,6%), alle prese con l’elezione del board e che nel frattempo prosegue con la riduzione del personale, e Banco Bpm (+3%), che mette a segno un forte rimbalzo e nel frattempo prosegue con il de-risking.

Sul Mid Cap bene Credem (+1%), Popolare Sondrio (+2,5%) e Creval (+1,1%), che potrebbe essere coinvolta in un’operazione di M&A non prima di due tre anni e con alcuni soci che hanno acceso un faro su alcune operazioni passate. Risale Mps (+1,5%), con il Tesoro che entro fine anno deve presentare all’UE il piano di uscita dal capitale.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, con le offerte vincolanti per una possibile aggregazione che sono attese entro metà aprile, mentre la Bce ha prorogato l’amministrazione straordinaria fino al 30 settembre 2019. Tornano gli acquisti su Banca Finnat (+0,6%), che ha confermato i target al 2020.