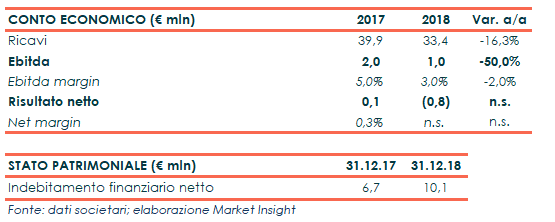

Illa ha chiuso il 2018 con ricavi in calo del 16,3% a 33,4 milioni, complice la decisione del maggior cliente di spostare in Cina la parte di forniture destinate all’area Asia/Pacific comportando una riduzione dei suoi acquisti di 7 milioni.

Un effetto in parte compensato dal buon andamento delle vendite negli altri canali, che hanno registrato un incremento del 3,2 per cento.

L’Ebitda si è sostanzialmente dimezzato a 1 milione con una marginalità al 3% (-200 punti base), per effetto dei minori volumi e dell’aumento del prezzo dell’alluminio a causa delle sanzioni imposte dall’amministrazione Trump.

L’esercizio si è chiuso con una perdita netta di 0,75 milioni, rispetto a un utile di 0,13 milioni nel 2017.

Dal lato patrimoniale, l’indebitamento finanziario netto si è attestato a 10,1 milioni, rispetto ai 6,7 milioni al 31 dicembre 2017.

Per quanto riguarda l’evoluzione della gestione, nel primo trimestre 2019 le vendite derivanti da altri clienti rispetto al principale si stanno sviluppando con tassi di crescita a doppia cifra, avviandosi a superare per la prima volta la metà del totale. Si segnale in particolare il buon andamento del mercato italiano, che si avvia registrare un +50% nei primi tre mesi dell’esercizio.

Infine, il consiglio di amministrazione di Illa ha deliberato di proporre all’assemblea dei soci l’autorizzazione per l’acquisto di azioni proprie mediante Opa e/o un piano di buy-back fino a 400mila azioni, finalizzate tra l’altro a finanziarie l’attività di M&A.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Illa