Nel marzo 2010 Poligrafici Printing ha debuttato sull’Aim di Borsa Italiana e da allora ha portato avanti la sua attività incentrandosi inizialmente su due business unit: l’attività poligrafica e quella grafica editoriale-commerciale. Il modello di business iniziale si è modificato sulla scia di un contesto settoriale che ha vissuto un’evoluzione tecnologica significativa e che ha successivamente portato la società a concentrarsi sull’attività poligrafica, dopo avere ceduto nel mese di dicembre 2017 alla collegata Rotopress International Srl, l’intera attività grafica editoriale commerciale. L’analisi dei ricavi del 2018 registra un calo del 2,7% rispetto al periodo di confronto del precedente esercizio evidenziando tuttavia una fase di stabilizzazione rispetto al decremento registrato nel biennio 2016-17. Per fronteggiare la concorrenza di un comparto con alte barriere all’ingresso, Poligrafici Printing ha intrapreso diversi investimenti tecnologici in modo da migliorarne il profilo impiantistico, produttivo e competitivo.

Poligrafici Printing opera sul mercato nazionale della stampa industriale di tipo poligrafico, con una capacità produttiva articolata su rotativeoffset (con e senza forno), operative fino a 24 ore al giorno.

L’attività svolta dal gruppo si concentra nell’attività poligrafica, captive per quanto riguarda la stampa dei quotidiani del gruppo Monrif (quali “Quotidiano Nazionale”, “Il Resto del Carlino”, “Il Giorno”, “La Nazione” e “il Telegrafo”) e non captive in relazione alla stampa dei quotidiani “Gazzetta di Parma”, “Il Tirreno” e l’edizione toscana di “La Repubblica”.

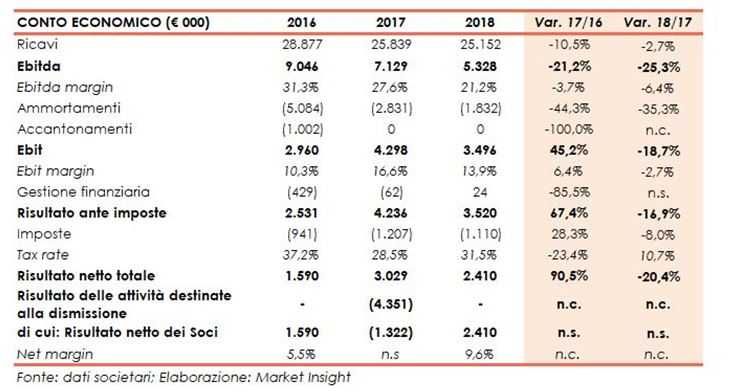

Le difficoltà del settore di riferimento si sono riflesse anche nel 2018, archiviatosi con un fatturato in calo del 2,7% a 25,1 milioni e un peggioramento della gestione operativa riscontrabile nell’Ebitda (-25,3% a/a) e nell’Ebit (-18,7% a/a), pari rispettivamente a 5,3 e 3,5 milioni. Nota positiva è stata il ritorno all’utile netto per 2,4 milioni, a fronte di un rosso di 1,3 milioni nel 2017 comprensivo di un risultato negativo delle attività dismesse per 4,4 milioni inerenti la controllata Grafica Editoriale Printing (GEP), ceduta a fine esercizio 2017.

Tra le nuove commesse terze si segnalano “Gazzetta di Parma”, iniziata nel mese di febbraio 2018, “Il Tirreno” e l’edizione toscana di “La Repubblica” iniziate ad ottobre 2018. I risultati dell’esercizio 2017 incorporano gli effetti della sopracitata cessione della partecipazione detenuta in Grafica Editoriale Printing.

Nel dettaglio, il fatturato è stato pari a 25,8 milioni (-10,5% rispetto al 2016), mentre discordante è stato l’andamento della gestione operativa con l’Ebitda sceso del 21,2% a 7,1 milioni, mentre l’Ebit è salito del 45,2% a 4,3 milioni.

Si ricorda che Poligrafici Printing è stata costituita a fine novembre 2007 da Poligrafici Editoriale attraverso il conferimento in natura delle partecipazioni interamente detenute dalla stessa Poligrafici Editoriale in Centro Stampa Poligrafici, Grafica Editoriale Printing e Grafica Commerciale Printing, nell’ambito di riorganizzazione del gruppo Monrif per concentrare tali società in una singola entità

Conto Economico

Nello specifico dell’analisi dei bilanci annuali, l’esercizio 2018 ha registrato ricavi consolidati per 25,1 milioni, in calo del 2,7% dai 25,8 milioni del 2017. Questi ultimi, a loro volta, sono diminuiti del 10,5% a 25,8 milioni dai 28,9 milioni realizzati a fine 2016.

Nello specifico dell’analisi dei bilanci annuali, l’esercizio 2018 ha registrato ricavi consolidati per 25,1 milioni, in calo del 2,7% dai 25,8 milioni del 2017. Questi ultimi, a loro volta, sono diminuiti del 10,5% a 25,8 milioni dai 28,9 milioni realizzati a fine 2016.

Come premessa per l’analisi dei dati va considerato l’effetto della cessione, avvenuta a dicembre 2017, della partecipazione detenuta nella Grafica Editoriale Printing alla società collegata Rotopress International. L’esito di tale operazione, evidenziato nella voce di bilancio consolidato “Risultato delle attività dismesse”, è stato negativo per circa 4,4 milioni.

Pertanto la diminuzione del fatturato è riconducibile sia alla classificazione dei ricavi attribuibili alla Grafica Editoriale Printing all’interno per 2,2 milioni sia al minor fatturato generato da Centro Stampa Poligrafici per 0,8 milioni.

L’analisi andamentale del risultato operativo mostra una discontinuità con l’Ebitda sceso da 9 milioni nel 2016 a 5,3 milioni nel 2018, risentendo da inizio dell’anno appena trascorso della diminuzione del corrispettivo di stampa con Poligrafici Editoriale.

L’Ebit, invece, ha seguito un andamento altalenante, con un aumento del 45,2% a 4,3 milioni nel 2017, a cui ha fatto seguito nel 2018 una diminuzione del 18,7% a 3,5 milioni. In entrambi gli anni osservati si registra un calo degli ammortamenti.

L’esercizio 2018 si è chiuso con un utile netto di 2,4 milioni, rispetto alla perdita di 1,3 milioni del 2017. Al netto del risultato negativo derivante dalle attività cedute, l’attività in funzionamento nel 2017 avrebbe consuntivato un risultato positivo pari a 3 milioni, quasi raddoppiato rispetto alla gestione di confronto.

Stato Patrimoniale

A livello finanziario si osserva come al 31 dicembre 2018 Poligrafici Printing esprima cassa, determinata secondo i criteri CESR, per 1 milione, in miglioramento rispetto al debito di 2,6 milioni di fine 2017.

A livello finanziario si osserva come al 31 dicembre 2018 Poligrafici Printing esprima cassa, determinata secondo i criteri CESR, per 1 milione, in miglioramento rispetto al debito di 2,6 milioni di fine 2017.

Considerando, invece, i criteri adottati dal Gruppo, si evince una disponibilità finanziaria per 2,8 milioni, di cui 1,7 milioni riferiti a quote in scadenza oltre i 12 mesi relative al credito maturato verso Rotopress International per la cessione della partecipazione in Grafica Editoriale Printing e al credito vantato verso quest’ultimo.

Andamento altalenante per il patrimonio netto che cala a 24,9 milioni nell’esercizio 2017 per poi risalire a 27,3 milioni al termine del 2018.

DELIBERA DI RIDUZIONE DEL CAPITALE SOCIALE DELLA SPA

Si segnala che lo scorso ottobre l’assemblea straordinaria della Poligrafici Printing Società per Azioni ha approvato la riduzione del capitale sociale per perdite degli esercizi precedenti (circa 12,5 milioni) previo utilizzo delle riserve.

Al termine del periodo il patrimonio netto di Poligrafici Printing Spa ammontava a 21.096.652 euro poiché ha beneficiato di un risultato positivo di periodo pari a 2.693.588 euro.

La proposta formulata segue l’intento di avere un capitale che rispecchi la reale situazione economico-finanziaria della società e di rendere distribuibili gli utili che la società stessa potrà verosimilmente generare.

Ratio

Nel periodo in esame si osserva che i due indicatori di credito inerenti la Posizione Finanziaria Netta risultano non significativi, in quanto presentano una situazione di liquidità netta.

Altalenante l’andamento del ROE, salito al 12,2% nel 2017, per poi calare all’8,8% nel 2018. Un effetto congiunto delle oscillazioni osservabili nel patrimonio netto e nel risultato netto nel periodo indicato.

I multipli di Borsa del gruppo Poligrafici Printing presentano un andamento stabile nel biennio 2017/2018, con delle lievi oscillazioni nei principali ratio sia equity side che asset side legati alla redditività. La stabilizzazione degli oscillatori è anche un diretto riflesso dell’andamento del prezzo del titolo.

I multipli di Borsa del gruppo Poligrafici Printing presentano un andamento stabile nel biennio 2017/2018, con delle lievi oscillazioni nei principali ratio sia equity side che asset side legati alla redditività. La stabilizzazione degli oscillatori è anche un diretto riflesso dell’andamento del prezzo del titolo.

Punti di forza

Punti di forza

Investimenti di alto livello: Poligrafici Printing ha effettuato diversi investimenti strategici di alto livello per innovare in modo significativo il suo profilo impiantistico, produttivo e competitivo.

Centro stampa leader nel centro Italia:gli investimenti effettuati permettono alla società di porsi come centro stampa leader nel centro Italia, grazie agli stabilimenti produttivi situati a Bologna, Firenze e Loreto (AN).

Elevate barriere all’ingresso: il settore in cui opera Poligrafici Printing risulta molto maturo e rende poco probabile la possibilità di ingresso da parte di nuovi operatori, a causa della forte tensione competitiva, della ridotta marginalità e degli elevati investimenti richiesti.

Punti di debolezza

Conflitti d’interesse: alcuni dirigenti del gruppo potrebbero trovarsi in condizioni di potenziale conflitto di interesse, ciò in quanto essi svolgono funzioni analoghe o simili in più società facenti parte del gruppo Monrif.

Rischi connessi a possibili normative sulla tutela ambientale:il gruppo è esposto al rischio che nuove normative, maggiormente restrittive in relazione all’utilizzo e allo smaltimento dei prodotti chimici, possano causare un aumento dei costi di produzione con possibili ripercussioni sui conti consolidati. Si rileva però come dalla Dichiarazione non finanziaria del Gruppo Monrif la società risulti compliant a tutte le normative applicabili.

Minacce

Competitività: il settore di riferimento è contraddistinto sia da una forte concorrenza degli altri operatori sia da pressioni sui prezzi. Per stare al passo con i competitors, o addirittura superarli, e raggiungere gli obiettivi prefissati, il gruppo effettua diversi investimenti tecnologici di alto livello.

Opportunità

Razionalizzazione del settore:Il mercato della stampa poligrafica evidenzia la necessità di razionalizzazioni strategiche. Il Gruppo Poligrafici Printing per la modernità dei propri impianti e per la localizzazione strategica a presidio del centro Italia si pone come elemento e driver per verificare la possibilità di sinergie ed alleanze strategiche.

Analisi Tecnica

Movimento rialzista per il titolo Poligrafici Printing che negli ultimi nove mesi ha oscillato in un range che ha registrato il delinearsi di una resistenza statica in area 0,65 euro, accompagnata da una sequenza di minimi crescenti e da un rafforzamento degli indicatori algoritmici, come il Macd, che nell’esercizio corrente hannodelineato un andamento positivo.

Tecnicamente i prezzi del titolo hanno registrato un segnale di forza nella seconda metà di marzo, trovando la forza di superare il livello di resistenza indicato e spingendosi fino a 0,74 euro, nuovo massimo assoluto. Un segnale che determina uno scenario positivo, pur in un contesto caratterizzato da scambi contenuti, che potrebbe favorire l’aggiornamento dei massimi raggiunti.

Una discesa consolidata al di sotto di 0,64 euro, viceversa, negherebbe lo scenario neutro-positivo sopra esposto.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Poligrafici Printing