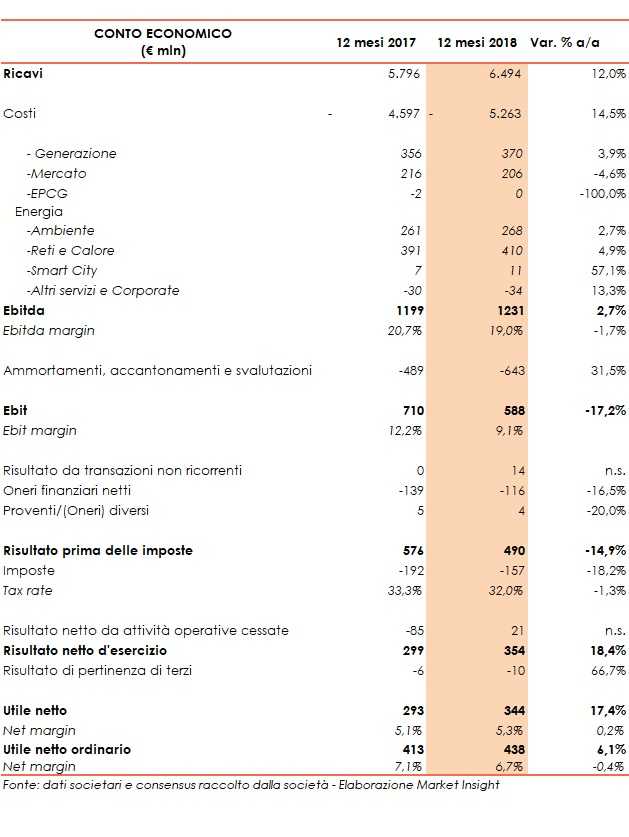

Nel 2018 A2A ha registrato ricavi consolidati in crescita su base annua del 12% a 6.494 milioni di euro. Un andamento riconducibile prevalentemente al fatturato derivante dalla vendita di energia elettrica e gas grazie ai maggiori volumi venduti sui mercati all’ingrosso, all’incremento dei prezzi, alle maggiori vendite su mercato libero, nonché ai maggiori ricavi relativi ai certificati verdi.

Il consolidamento integrale del nuovo gruppo Acsm Agam ha contribuito per 187 milioni ai ricavi del gruppo a partire dal 1° luglio 2018.

A livello di risultati operativi, l’Ebitda è salito del 2,7% a 1.231 milioni, beneficiando principalmente del business Reti e calore (+4,9% a 410 milioni), Generazione e trading (+3,9% a 370 milioni) e Ambiente (+2,7% a 268 milioni).

Il contributo derivante dal consolidamento del gruppo Acsm Agam è stato pari a 32 milioni. Al netto delle partite non ricorrenti (64 milioni di euro nel 2017; 39 milioni di euro nel 2018) e delle variazioni di perimetro riferite principalmente all’operazione Acsm Agam, l’Ebitda è cresciuto del 3% (+33 milioni).

L’Ebit risulta in calo del 17,2% a 588 milioni, dopo maggiori ammortamenti accantonamenti e svalutazioni (+31,5% a 643 milioni), dovuti principalmente alle maggiori svalutazioni di asset e avviamenti operati nell’anno in esame (160 milioni nel 2018 a fronte dei 34 milioni nel 2017) e all’incremento degli ammortamenti derivante dalle variazioni di perimetro intervenute nei due periodi di confronto e da nuovi investimenti.

Nel dettaglio, le svalutazioni del 2018 si riferiscono per 44 milioni all’avviamento allocato sulla business unit Reti Elettriche (34 milioni nel 2017) e per 116 milioni agli asset della centrale di Monfalcone.

L’utile netto di pertinenza dei soci è cresciuto del 17,4% a 344 milioni (293 milioni nel 2017).

L’utile netto ordinario del gruppo è pari a 438 milioni (+6,1% vs 413 milioni nel 2017).

Si segnala che nel 2018 il risultato è stato è stato rinegoziato l’accordo per l’esercizio dell’opzione put sulla montenegrina EPCG, con un impatto positivo di 21 milioni.

Inoltre è stata ceduta la partecipazione nella miniera di carbone Rudnik Uglija ad Pljevjia, (6 milioni di plusvalenza); è stato iscritto un badwill per circa 8 milioni a fronte dell’ acquisizione degli impianti operanti in Italia nel settore fotovoltaico; sono state effettuate svalutazioni da impairment per 160 milioni (128 milioni di euro al netto degli effetti fiscali relativi, 34 milioni nel 2017).

L’utile netto di gruppo del 2017, invece, è stato influenzato da componenti negative per 86 milioni per l’esercizio dell’opzione sull’intera quota del capitale sociale detenuta da A2A in EPCG.

Sul fronte patrimoniale, l’indebitamento finanziario netto al 31 dicembre 2018 è pari a 3.022 milioni, in calo di 204 milioni rispetto ai 3.226 milioni di fine 2017). Nel corso dell’anno la generazione di cassa, dopo il pagamento di dividendi per 180 milioni ed investimenti netti per 500 milioni, è stata pari a 235 milioni, parzialmente compensata per 31 milioni dagli effetti netti derivanti dalle variazioni di perimetro.

Gli investimenti netti nel periodo in esame sono risultati pari a 500 milioni in crescita 11% rispetto al dato di fine 2017.

Il Cda proporrà ai soci un dividendo ordinario pari a 0,07 euro per azione (corrispondente a un monte dividendi di circa 218 milioni), in crescita del 21% rispetto all’esercizio precedente (0,0578 euro per azione).

Il dividendo sarà pagato a decorrere dal 22 maggio 2019 (data stacco cedola 20 maggio 2019 – record date 21 maggio 2019).