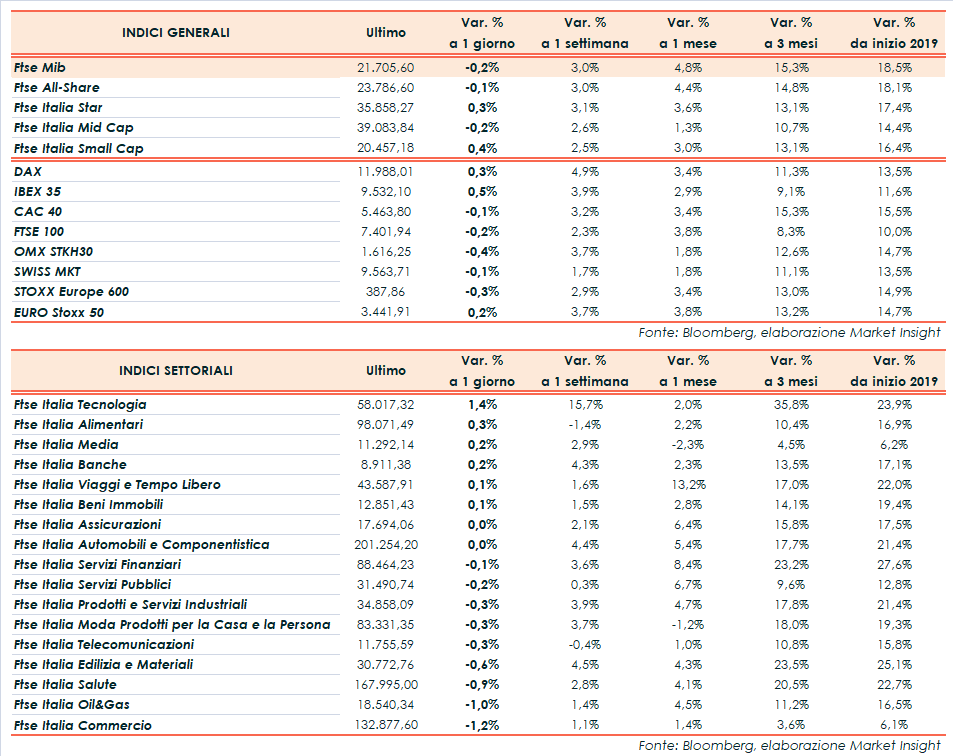

Il Ftse Mib di Milano ha chiuso la seduta sotto la parità (-0,2%), in una giornata caratterizzata da un andamento sostanzialmente cauto nella mattinata per le principali piazze europee e migliorato solamente dopo l’apertura di Wall Street.

Il Ftse 100 di Londra ha lasciato sul terreno lo 0,2%, il Cac 40 di Parigi lo 0,1%, mentre l’Ibex 35 di Madrid e il Dax di Francoforte guadagnano rispettivamente lo 0,5% e lo 0,3 per cento.

Si muovono misti i listini di Wall Street, con il Dow Jones a +0,5%, lo S&P 500 sulla parità e leggermente più arretrato il Nasdaq a -0,3%, quest’ultimo appesantito dal tonfo in apertura di Tesla dopo avere registrato nel primo trimestre un calo delle consegne superiore alle attese.

I mercati restano al tempo stesso in attesa di ulteriori novità dai negoziati Usa-Cina. I riflettori sono infatti rivolti verso l’incontro odierno tra Donald Trump e il vice premier cinese Liu He, con il numero uno della Casa Bianca che potrebbe anche annunciare un summit con il presidente Xi Jinping.

Un accordo definitivo tra le parti sembra essere sempre più vicino e prevedere lo slittamento al 2025 delle tariffe americane sulle importazioni cinesi, in cambio dell’impegno ad incrementare gli acquisti di materie prime a stelle e strisce e della possibilità, per le aziende statunitensi, di possedere interamente imprese del Paese asiatico.

Gli operatori attendono inoltre il job report americano di marzo, in uscita domani.

Sempre sul fronte macro, le richieste settimanali di sussidi di disoccupazione negli Stati Uniti si sono fissate a 202 mila unità, rispetto alle 215 mila attese dal consensus e alle 212 mila della rilevazione precedente (rivista da 211 mila unità).

I deludenti ordini tedeschi all’industria di febbraio (-4,2% su base mensile a fronte del +0,3% previsto) hanno invece spinto al ribasso l’euro, con il relativo cambio verso il dollaro a 1,121.

Quotazioni in discesa anche per la sterlina nei cambi EUR/GBP (0,8583) e GBP/USD (1,3075), dopo che il parlamento britannico ha respinto l’ipotesi di Brexit senza accordo, obbligando Theresa May a chiedere un’ulteriore proroga a Bruxelles.

Sull’obbligazionario, il rendimento del decennale italiano si attesta al 2,51%, con il relativo spread verso il Bund tedesco a 252 punti.

Tra le materie prime, sale il prezzo del Wti a 62,48 dollari al barile (+0,3%) e il Brent a 69,59 dollari al barile (+0,8%). Ricordiamo che ieri i dati settimanali Eia hanno evidenziato un aumento a sorpresa delle scorte americane.

Tornando a Piazza Affari, Juventus chiude in testa al settore (+2%), seguita subito dopo da Stm (+1,6%) e Ubi (+1,6%). Vendite su Amplifon (-1,4%), Tenaris (-1,8%) e A2A (-2,2%), all’indomani dei risultati e dell’aggiornamento del piano strategico al 2023.