nel 1H25")

nel 1H25")

")

")

Avvio di settimana prudente che non riesce a dare seguito alla robusta chiusura americana di venerdì.

A partire dall’Asia, dove la fiducia dei consumatori giapponesi scende ancora e delude, tocca poi alla Germania alzare il velo sulla bilancia commerciale che, se presenta nel saldo un numero all’apparenza positivo, non nasconde tuttavia che si tratta di una semplice somma algebrica di due fattori – esportazioni ed esportazioni – comunque in calo sensibile, sebbene a velocità differente.

Questo non può non condizionare le aperture delle Borse europee che si mostrano assai caute, prova che gli operatori e investitori preferiscono attendere qualche segnale che potrebbe venire in ogni caso mercoledì dalla riunione della Bce e, nella stessa giornata, dalla lettura dei verbali dell’ultimo meeting della Fed.

Nella realtà dei fatti, nessuno si attende alcunché tanto da Francoforte quanto dal documento di Washington, se non una riconferma di quanto già noto e risaputo; ma spesso anche la pura ripetizione dello stesso messaggio aiuta a comprenderlo meglio e farlo definitivamente proprio.

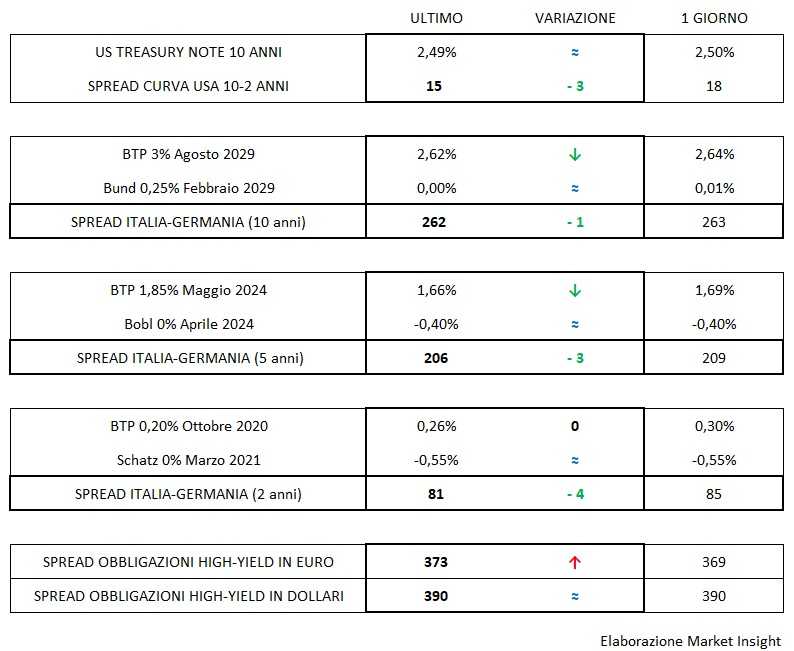

Calma piatta al momento sul fronte tassi, dove bisognerà tuttavia tra non molto cominciare a fare i conti con il “fattore di disturbo” delle elezioni europee, complicato tra l’altro dalla ormai probabile partecipazione al voto anche della Gran Bretagna. L’apparente assenza di polemiche e questioni sul rispetto dei parametri finanziari, questione che non tocca solo il nostro Paese va detto, è dettata solo da una sorta di Pax Augusti in realtà generata dalla necessità di non commettere inciampi politici alla vigilia di una consultazione che potrebbe significare molto per il futuro dell’Unione, per lo meno per come la conosciamo oggi.

Equilibrio anche sul fronte dei cambi con il dollaro sempre molto stabile in fascia bassa 1,12, mentre l’inaspettata recrudescenza delle tensioni in Libia potrebbe dare una spinta ulteriore al prezzo del petrolio.

Stabili, infine, anche gli spread sull’high-yield, a 373 e 390 punti base rispettivamente in euro e in dollari, alla vigilia della stagione delle trimestrali americane che potrebbero dare qualche segnale importante sulla tenuta degli utili del mondo corporate e, per questa via, confermare o meno, in via indiretta, la solidità finanziaria sul fronte del debito.