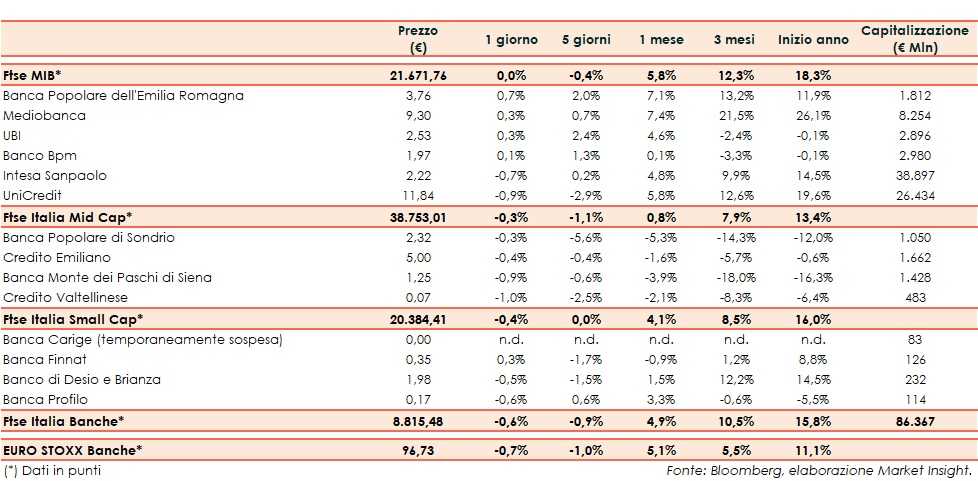

Il Ftse Italia Banche termina con un calo dello 0,6% e in linea all’analogo europeo (-0,7%), frenando anche il Ftse Mib (sulla parità).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, le cui stime sono state tagliate ulteriormente dal Fmi (dal +3,5% al +3,3%), in attesa che Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale. I segnali sembrano positivi. Nel frattempo, il presidente americano Donald Trump ha minacciato l’introduzione di tariffe su beni europei.

Ulteriore incertezza è generata dal fronte della Brexit, con il premier inglese, Theresa May, al lavoro con il leader dell’opposizione, Jeremy Corbyn, per definire un accordo che possa essere approvato dal parlamento britannico. Il Consiglio UE ha proposto il rinvio flessibile di almeno un anno.

Per quanto riguarda l’Italia, nella bozza Def discussa martedì in consiglio dei Ministri il Governo ha rivisto le stime di crescita per il 2019 allo 0,2% dall’1% attuale, con il rapporto deficit/Pil che salirebbe al 2,4% dal 2,04 per cento. Inoltre, il Fmi ha tagliato le stime di crescita del nostro Paese allo 0,1% dallo 0,6 per cento.

Intanto, la Bce ha lasciato fermi i tassi di interesse, ribadendo che l’attuale livello rimarrà almeno fino a fine anno. Il presidente dell’Eurotower, Mario Draghi, ha rimarcato che l’outlook di crescita dell’Eurozona resta orientato al ribasso.

Sul comparto bancario, nonostante lo spread Btp-Bund sia rimasto stabile sotto i 260 pb (fonte Mts Markets), sono prevalsi i realizzi. Intanto, Draghi ha sottolineato che i dettagli della nuova operazione Tltro saranno annunciati in occasione di uno dei prossimi meeting, con il pricing che “terra’ in considerazione una valutazione delle condizioni di trasmissione della politica monetaria e ulteriori sviluppi nell’outlook economico”.

Lo stesso numero uno dell’istituto di Francoforte ha rimarcato che saranno valutate misura per mitigare l’impatto dei tassi negativi sui bilanci delle banche.

Seduta in ordine sparso per i titoli del Ftse Mib, tra i quali tengono botta Ubi (+0,3%), che venerdì terrà l’assemblea per il rinnovo del cda, e Banco Bpm (+0,1%), il cui Ad Giuseppe Castagna ha aperto al tema M&A anche se non nell’immediato e con la banca che sta valutando l’emissione di strumenti AT1.

Sul Mid Cap limitano il ribasso Credem (-0,4%) e Popolare Sondrio (-0,3%), con il Governo che secondo la stampa potrebbe prorogare al 2020 le tempistiche per la trasformazione in Spa, mentre termina più staccato Creval (-1%). Sottotono Mps (-0,9%), che continua a lavorare al de-risking e alla ristrutturazione del patrimonio immobiliare.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, con il termine per le offerte vincolanti che potrebbe slittare a fine mese o inizio maggio con la business combination che resta la soluzione migliore, mentre sembra sempre più probabile la conversione del bond sottoscritto dallo Schema Volontario del Fitd. Risale leggermente Banca Finnat (+0,3%), che ha confermato i target al 2020.