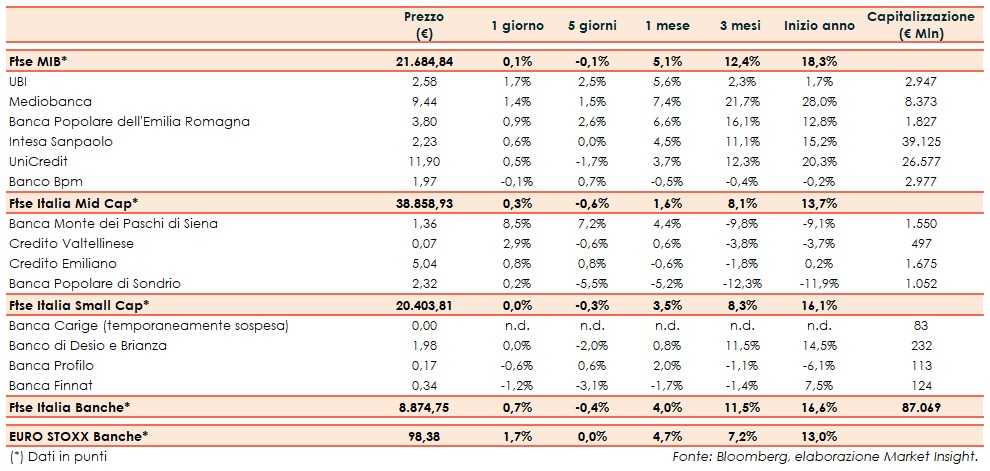

Il Ftse Italia Banche termina con un guadagno dello 0,7% e sotto-performando di 1 punto percentuale l’analogo europeo (+1,7%), sostenendo anche il Ftse Mib (+0,1%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, le cui stime sono state tagliate ulteriormente dal Fmi (dal +3,5% al +3,3%), in attesa che Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale. I segnali sembrano positivi. Nel frattempo, il presidente americano Donald Trump ha minacciato l’introduzione di tariffe su beni europei.

Ulteriore incertezza è generata dal fronte della Brexit, anche se sembra un ridursi dopo che il Consiglio UE ha concesso un rinvio flessibile dell’uscita del Regno Unito fino al prossimo 31 ottobre. In questo lasso di tempo il premier inglese, Theresa May, dovrà fare in modo che il parlamento britannico approvi l’accordo.

Per quanto riguarda l’Italia, nella bozza Def discussa martedì in consiglio dei Ministri il Governo ha rivisto le stime di crescita per il 2019 allo 0,2% dall’1% attuale, con il rapporto deficit/Pil che salirebbe al 2,4% dal 2,04 per cento.

“Le proiezioni di crescita sono molto prudenziali e sono il riflesso di una drastica revisione delle prospettive del commercio internazionale che in futuro potrebbero essere riviste verso l’alto”, si legge nel documento.

Sul comparto bancario, anche grazie allo spread Btp-Bund sceso in area 250 pb (fonte Mts Markets), alla fine sono prevalsi gli acquisti dopo una prima parte di seduta debole.

Denaro su tutti i titoli del Ftse Mib, inclusa UniCredit (+0,5%), che ha invertito la rotta dopo una prima metà di giornata in rosso in scia alla notizia che la banca ha ricevuto dalla Commissione Europea alcuni rilievi su presunte violazioni della normativa antitrust in relazione a titoli di stato Europei commesse in passato, minimizzati dal Ceo Jean Pierre Mustier. Nel frattempo, lo stesso Ad ha ribadito il focus sulla crescita organica.

Bene Ubi (+1,7%), che oggi terrà l’assemblea per il rinnovo del cda, Intesa Sanpaolo (+0,6%), il cui Ad Carlo Messina ha escluso l’interesse per una fusione crossborder, e Mediobanca (+1,4%), che ha rilevato il 66% della banca d’affari francese Messier Maris.

Sul Mid Cap ok Credem (+0,8%) e Popolare Sondrio (+0,2%), con il Governo che secondo la stampa potrebbe prorogare al 2020 le tempistiche per la trasformazione in Spa, mentre termina molto più avanzato Creval (+2,9%).

Sprint di Mps (+8,5%), dopo che l’Ad Marco Morelli in assemblea ha fatto riferimento a possibili scenari di aggregazione. Lo stesso manager ha fatto anche presente che nel 2019 peserà il rallentamento dell’economia.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, con il termine per le offerte vincolanti che potrebbe slittare al 10 maggio secondo rumors e con la business combination che resta la soluzione migliore, mentre sembra sempre più probabile la conversione del bond sottoscritto dallo Schema Volontario del Fitd. Tornano le vendite su Banca Finnat (-1,2%), che ha confermato i target al 2020.