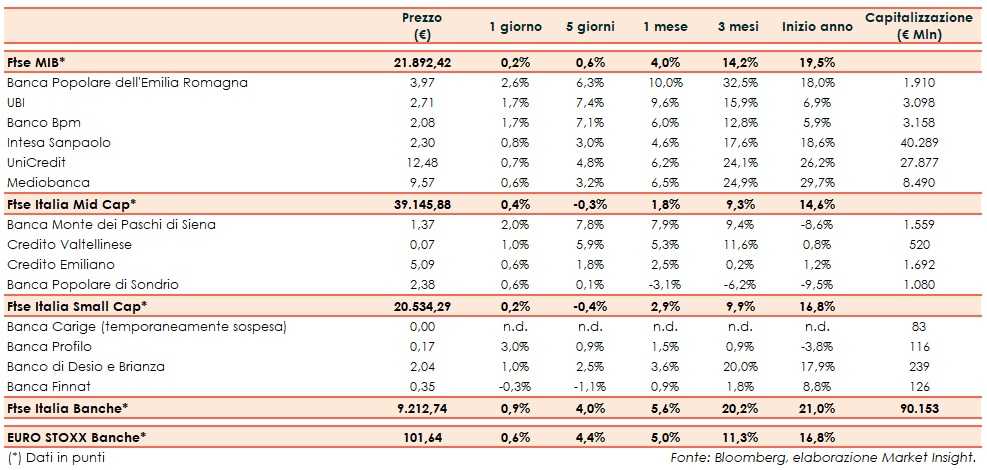

Il Ftse Italia Banche avvia la settimana con un rialzo dello 0,9% e in linea all’analogo europeo (+0,6%), supportando anche il Ftse Mib (+0,2%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, le cui stime sono state tagliate ulteriormente dal Fmi (dal +3,5% al +3,3%), in attesa che Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale. I segnali sembrano positivi. Nel frattempo, gli stessi Usa sono in trattativa con l’Unione Europea sempre sul fronte commerciale.

Ulteriore incertezza è generata dal fronte della Brexit, anche se sembra un ridursi dopo che il Consiglio UE ha concesso un rinvio flessibile dell’uscita del Regno Unito fino al prossimo 31 ottobre. In questo lasso di tempo il premier inglese, Theresa May, dovrà fare in modo che il parlamento britannico approvi l’accordo.

Per quanto riguarda l’Italia, nella bozza Def approvata martedì in consiglio dei Ministri il Governo ha rivisto le stime di crescita per il 2019 allo 0,2% dall’1% attuale, con il rapporto deficit/Pil che salirebbe al 2,4% dal 2,04 per cento.

“Le proiezioni di crescita sono molto prudenziali e sono il riflesso di una drastica revisione delle prospettive del commercio internazionale che in futuro potrebbero essere riviste verso l’alto”, si legge nel documento.

“La situazione italiana è una fonte di incertezza che pesa non solo sull’economia italiana ma sull’intera Eurozona. I numeri devono tornare e rispettare le nostre previsioni. Guardiamo con attenzione le stime fornite dal Governo ma le decisioni saranno prese in base alle nostre stime che comunicheremo il 7 maggio”, ha affermato alla stampa il commissario europeo agli Affari Economici, Pierre Moscovici.

“Ho buoni motivi per credere che, grazie agli ultimi provvedimenti, alle proiezioni contenute nel Def e all’aggiustamento del deficit strutturale, l’esame sarà superato anche questa volta”, ha dichiarato in un’intervista il ministro dell’Economia, Giovanni Tria.

Sul comparto bancario, anche grazie allo spread Btp-Bund mantenutosi stabile in area 250 pb (fonte Mts Markets), sono continuati gli acquisti. Il settore ha proseguito sulla falsariga della seduta di venerdì, quando il settore aveva accelerato in scia alla diffusione dei risultati record del primo trimestre di JP Morgan.

Denaro su tutti i titoli del Ftse Mib, incluse Ubi (+1,7%), con il Ceo Victor Massiah ha aperto a possibili M&A, mentre è stato nominato il nuovo cda, e Banco Bpm (+1,7%), il cui Ad Giuseppe Castagna ha parlato di possibili aggregazioni e con la banca che ha collocato un bond AT1 da 300 milioni. Anche Bper (+2,6%) è al centro di rumor sul consolidamento bancario.

Sul Mid Cap bene Credem (+0,6%), Creval (+1%), che ha ricevuto l’upgrade del rating da parte di Moody’s, e Popolare Sondrio (+0,6%), con il Governo che potrebbe prorogare a fine 2020 il termine per la trasformazione in spa.

Prosegue il rally di Mps (+2%), dopo che l’Ad Marco Morelli in assemblea ha fatto riferimento a possibili scenari di aggregazione. Lo stesso manager ha fatto anche presente che nel 2019 peserà il rallentamento dell’economia.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, con il termine per le offerte vincolanti che potrebbe slittare al 10 maggio secondo rumor e con la business combination che resta la soluzione migliore, mentre sembra sempre più probabile la conversione del bond sottoscritto dallo Schema Volontario del Fitd. Calo contenuto per Banca Finnat (-0,3%), che ha confermato i target al 2020.