Seduta tonica per le Borse del Vecchio Continente, mentre Wall Street viaggia contrastata, con l’attenzione degli operatori focalizzata sulle trimestrali delle società statunitensi e sui dati macro.

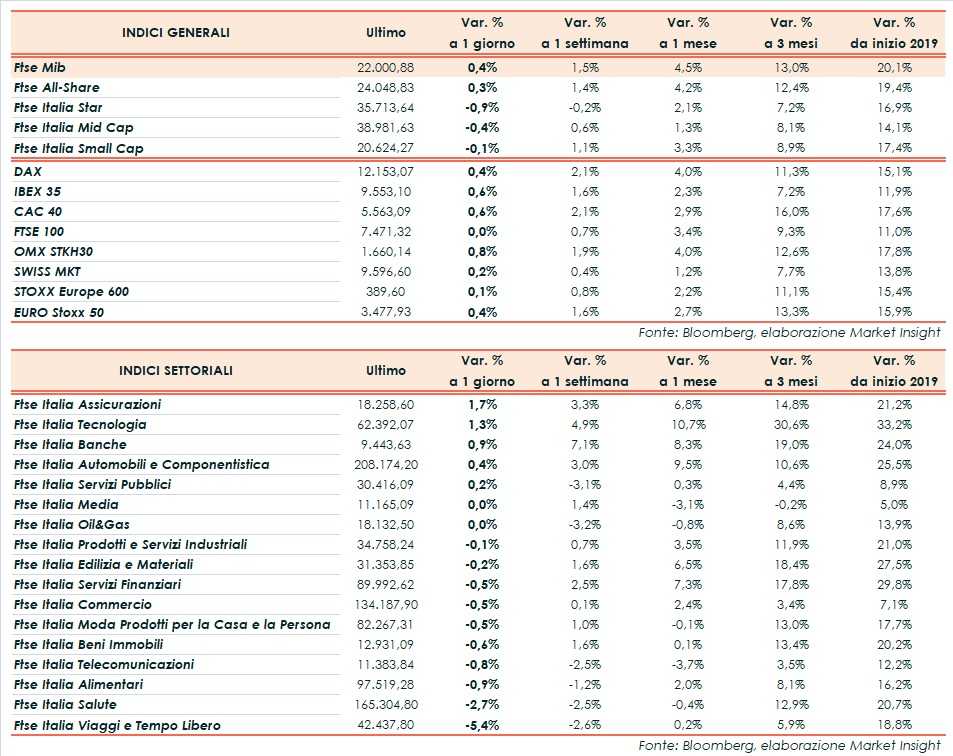

Il Ftse Mib archivia gli scambi in rialzo dello 0,4% a 22.001 punti, positivo come il Dax di Francoforte (+0,4%), il Cac 40 di Parigi (+0,6%) e l’Ibex 35 di Madrid (+0,6%), mentre termina invariato il Ftse 100 di Londra.

Oltreoceano il Nasdaq guadagna lo 0,3% mentre lo S&P 500 è sotto la parità (-0,2%) e il Dow Jones cede lo 0,1 per cento. Avanzano Netflix, Morgan Stanley e Pepsi sostenute dai conti, al contrario di Ibm, mentre Qualcomm vola a +10,5% dopo l’accordo con Apple sulle licenze.

Segnali incoraggianti dall’agenda macroeconomica, in particolare dai dati cinesi complessivamente oltre le attese, che alleviano parzialmente i timori per la seconda economia globale. Il Pil del primo trimestre ha riportato una crescita del 6,4% (contro il +6,3% atteso), le vendite al dettaglio di marzo sono aumentate dell’8,7% (consensus +8,4%) e la produzione industriale è cresciuta dell’8,5% (a fronte del +5,9% previsto).

I numeri suggeriscono che le misure adottate dal governo cinese per sostenere l’economia stanno funzionando, sebbene servano conferme e non sia esclusa la necessità di ulteriori provvedimenti a favore della crescita.

In linea con le attese l’inflazione dell’Eurozona, che conferma a marzo il calo all’1,4% (+1% mensile, +0,8% il dato core). In diminuzione a 49,4 miliardi di dollari il deficit della bilancia commerciale statunitense, mentre le scorte all’ingrosso hanno registrato un incremento dello 0,2% a febbraio, inferiore al +0,3% del consensus.

Per quanto riguarda l’Europa, la Germania ha dimezzato l’outlook sul Pil 2019 da +1% a +0,5%, prevedendo un +1,5% nel 2020.

Secondo il membro della Bce Ewald Nowotny, invece, l’economia dell’Eurozona vivrà quantomeno una stabilizzazione nella seconda metà dell’anno e, di conseguenza, l’istituto centrale europeo non dovrebbe abbassare significativamente le proprie stime di crescita a giugno.

Sul Forex, il cambio euro/dollaro resta in area 1,13, così come il dollaro/yen si mantiene sostanzialmente stabile intorno a quota 112 e il cambio fra biglietto verde e sterlina a 1,304.

Poco mosse anche le quotazioni del greggio, con Wti e Brent rispettivamente a 64,2 e 71,9 dollari al barile dopo il calo a sorpresa delle riserve petrolifere statunitensi emerso dati settimanali Eia.

Sull’obbligazionario lo spread Btp-Bund risale a 253 punti base, con il rendimento del decennale italiano al 2,62%, dopo l’intervento in mattinata del ministro dell’Economia, Giovanni Tria, sul Def davanti alle commissioni bilancio delle Camere riunite.

A Piazza Affari crolla Juventus (-17,6%), dopo l’eliminazione dalla Champions League per mano dell’Ajax.

Chiude in vetta al Ftse Mib Poste Italiane (+5,4%), su cui Mediobanca ha alzato il target price da 8,5 euro a 11,3 euro.

Acquisti su Prysmian (+4%), dopo la pubblicazione dei nuovi conti 2018 e la conferma della guidance 2019.

Tra i bancari avanzano Ubi (+3,7%) e Bper (+2,7%), quest’ultima dopo le parole del Ceo Alessandro Vandelli su potenziali operazioni. Bene Banco Bpm (+1,2%), che ha accettato l’offerta vincolante di illimity Bank per la cessione di un portafoglio di Npl leasing di ammontare pari a 650 milioni.

In rialzo anche Stm (+1,6%), in scia alla buona intonazione del comparto dei semiconduttori, grazie ai conti di ASML e alla tregua Apple-Qualcomm. Bene Saipem (+2,1%), nel giorno del cda per l’approvazione dei risultati del primo trimestre, con il comunicato atteso domani prima dell’apertura dei mercati.

Acquisti su Fca (+1,8%), nonostante il calo delle immatricolazioni in Europa dell’11,7% rispetto al -3,6% del mercato, sostenuta dai rumor su un interesse da parte di Renault.