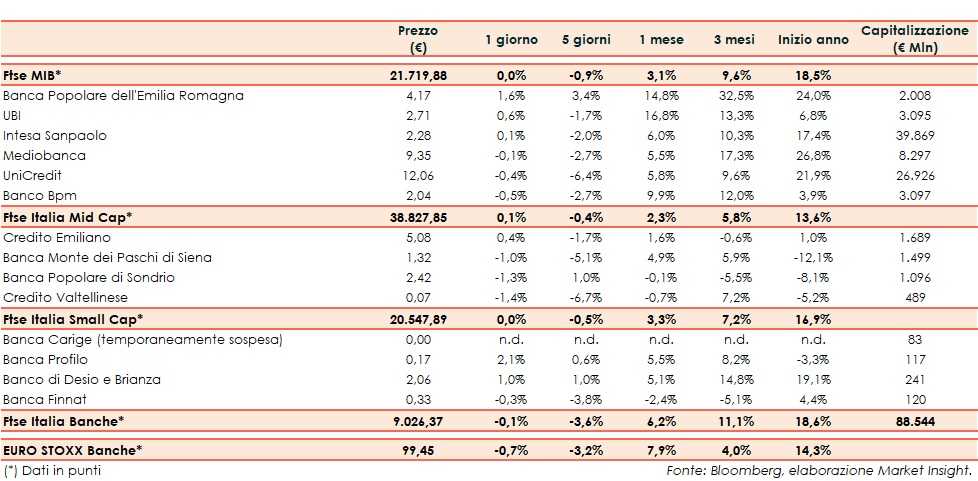

Il Ftse Italia Banche chiude la seduta in calo dello 0,1% sovraperformando all’analogo europeo (-0,7%) e rallentando il Ftse Mib (0,0%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, con stime IFO sotto le attese e in attesa che Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale. A tal proposito, è stata confermata la presenza della delegazione statunitense in Cina per il prossimo 30 aprile.

Il rallentamento dell’economia a livello europeo è stato confermato ancora una volta anche dalla Bce che, con la diffusione del bollettino, ha sottolineato come la crescita dell’Eurozona sarà debole nei prossimi mesi, scontando prevalentemente un rallentamento della domanda estera, accentuata da fattori specifici a livello di paese e settore. Situazione che richiede, come sottolineato dall’Istituto, un ampio grado di accomodamento monetario al fine di preservare condizioni di finanziamento favorevoli e sostenere l’espansione economica.

Ulteriore incertezza è generata dal fronte della Brexit, anche se sembra un ridursi dopo che il Consiglio UE ha concesso un rinvio flessibile dell’uscita del Regno Unito fino al prossimo 31 ottobre. In questo lasso di tempo il premier inglese, Theresa May, dovrà fare in modo che il parlamento britannico approvi l’accordo.

Per quanto riguarda l’Italia, nella bozza Def approvata martedì scorso in consiglio dei Ministri il Governo ha rivisto le stime di crescita per il 2019 allo 0,2% dall’1%, con il rapporto deficit/Pil che salirebbe al 2,4% dal 2,04 per cento.

Comparto bancario che ha tentato un timido recupero dopo le performance negative della settimana, salvo poi attestarsi a -0,3 per cento.

Intanto, lo spread Btp-Bund è risalito a 270 pb (fonte Mts Markets) in seguito anche ai conflitti all’interno del Consiglio dei Ministri sul “decreto crescita”.

Tra i titoli del Ftse Mib, chiudono in positivo Ubi (+0,6%), Bper (+1,6%), e Intesa Sanpaolo (+0,1%). Si ricorda che il ceo di Ubi, Victor Massiah (appena riconfermato) ha aperto a possibili M&A.

Tra le Mid Cap, bene Credem (+0,4%) e Creval (-1,4%) il cui Ad Lovaglio ha detto che il nuovo piano sarà focalizzato sul credito alle pmi.

Frena ancora Popolare Sondrio (-1,3%) dopo il rally di settimana scorsa, spinto dalle voci che il Governo potrebbe prorogare a fine 2020 il termine per la trasformazione in spa.

Vendite anche su Mps (-1%), dopo che l’Ad Marco Morelli ha fatto riferimento a possibili scenari di aggregazione.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, in attesa di capire le mosse di BlackRock in vista della scadenza di metà maggio prorogata dalla Bce per la presentazione delle offerte vincolanti, mentre è sempre più concreta la conversione del bond da parte dello Schema Volontario del Fitd. Intanto ieri la stampa ha riportato che BlackRock avrebbe inviato il nuovo piano alla Bce.