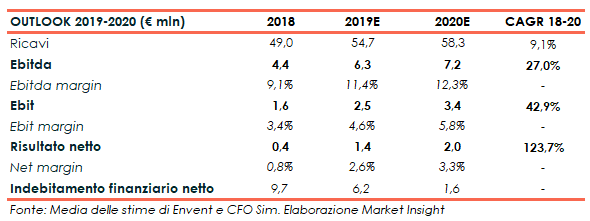

Fa rotta sulla New Belt Road la strategia di crescita del gruppo veneto attivo nell’erogazione di servizi di ingegneria e telematici a supporto dell’ILM (Infrastructure Lifecycle Management). Una realtà che nel contempo vuole aumentare l’incidenza dei servizi per l’ICT (Information, and Communication Technology) anche per ridare forza alla redditività. Le proiezioni degli analisti al 2020 indicano un fatturato di 58,3 milioni (cagr 9,1%) e un Ebitda di 7,2 mln (cagr 27%) con una marginalità in aumento al 12,3 per cento.

- Francesco De Bettin, Presidente di DBA Group, illustra le strategie

- Un gruppo unico con competenze distintive

- M&A come spinta alla crescita internazionale

- I servizi per l’ICT avranno un ruolo sempre più centrale

- I numeri del 2018: più ricavi ma redditività in flessione

- Lo scenario dei prossimi 12-24 mesi

- Le aspettative sul 2019-2020

- Analisti e Borsa

“Sviluppare i ricavi, con focus sull’internazionalizzazione, e ridare forza alla redditività ampliando il business dei servizi ICT”. Sono queste, come sottolinea Francesco De Bettin, Presidente e co-fondatore della DBA Group, le priorità strategiche a cui ci stiamo dedicando.

Più in particolare, aggiunge De Bettin, “La crescita avverrà per linee interne tramite un ampliamento dei portafogli dei clienti nei mercati di riferimento, mentre lo sviluppo esogeno si concretizzerà con acquisizioni mirate ed economicamente compatibili”.

Un percorso che, prosegue il presidente di DBA Group, “ci ha già visti artefici di una acquisizione importante, la romana SJS attiva nei servizi portuali e specializzata nelle bonifiche, ma che presto dovrebbe consentirci di centrare altri obiettivi in quanto stiamo lavorando su numerosi dossier con focus su aziende con ottime referenze e inserite sui nuovi mercati di nostro interesse”.

È doveroso ricordare al riguardo che, come specifica De Bettin, “l’area geografica di maggiore interesse è rappresentata dai Paesi intersecati dalla Nuova Via della Seta, dove sono stimati investimenti per 26 mila miliardi di dollari, con una particolare attenzione verso il settore Transport&Logistic ove noi siamo attori importanti”.

Ma c’è pure altro poiché noi, prosegue il co-fondatore di DBA Group, “vogliamo realizzare un forte sviluppo nei servizi ICT anche per recuperare quella marginalità che nel 2018 ha sofferto per un eccesso di offerta specialmente nell’area dei servizi per il Telco&Media”.

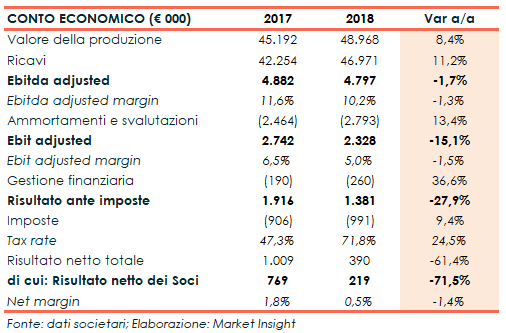

Il bilancio del 2018 presenta comunque una crescita a due cifre dei ricavi (+11,2% a 47 milioni) e del 20% a 48 milioni del portafoglio ordini, mentre l’Ebitda è rimasto sostanzialmente stabile in termini assoluti e quindi la redditività è scesa in termini relativi.

Ma tutto ciò appartiene al passato in quanto già dall’esercizio in corso dovrebbero emergere gli effetti di uno scenario positivo combinato alle iniziative per migliorare la redditività. Il 2019 dovrebbe così presentare ricavi a 54,7 milioni (+11,7% a/a) ed un Ebitda a 6,3 milioni (+41%) con margini in progresso dal 9,1% all’11,4 per cento. Un trend che dovrebbe rafforzarsi e consolidarsi nel prossimo anno poiché le attese degli analisti per il 2020 indicano un fatturato a 58,3 milioni (+6,5% vs 2019) ed un Ebitda a 7,2 milioni (14,4% vs 2019) con margini in ulteriore progresso al 12,3 per cento.

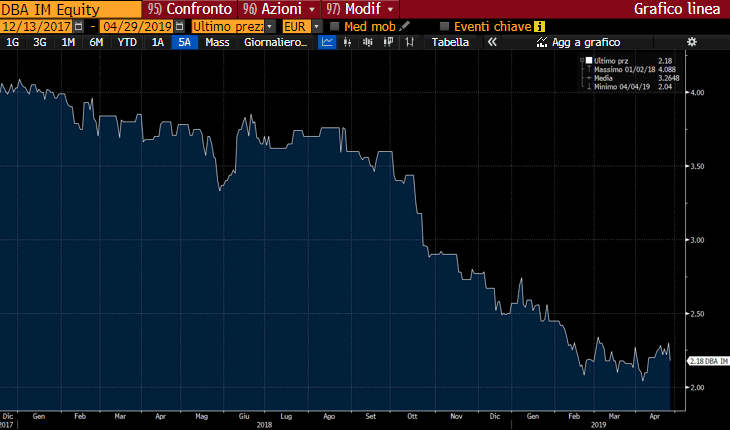

Scenari a fronte dei quali il titolo dovrebbe riprendere vigore anche in Borsa, recuperando progressivamente quel 45% del suo valore perso nel corso di un 2018 complesso.

Francesco De Bettin, Presidente di DBA Group, illustra le strategie

“Consolidare la leadership in Italia e crescere all’estero per diventare una realtà di riferimento nell’erogazione di servizi di ingegneria e telematici a supporto del ciclo di vita delle infrastrutture, singole e a rete, nei seguenti mercati: Telco&Media, Oil&Gas, Transport&Logistic, Energy&EnergyEfficiency, Real Estate e Industry”.

Un percorso di crescita che, sottolinea Francesco De Bettin, Presidente e co-fondatore di DBA Group, “vogliamo concretizzare soprattutto all’Estero, esportando il nostro sapere per produrre servizi, con una particolare attenzione verso quei paesi intersecati dalla Nuova Via della Seta”.

Più in particolare, prosegue il presidente di DBA Group, “vogliamo intensificare già dall’esercizio in corso tutte le possibili iniziative legate alla digitalizzazione delle infrastrutture portuali. Siamo infatti presenti in oltre 36 porti (dall’Italia all’Azerbaijan passando per i Balcani) e grazie alle sinergie con la neo-acquisita S.J.S. Engineering potremo offrire ai clienti del settore portuale l’insieme completo dei servizi di ICT a supporto del ciclo di vita delle loro infrastrutture”.

Più in particolare, prosegue il presidente di DBA Group, “vogliamo intensificare già dall’esercizio in corso tutte le possibili iniziative legate alla digitalizzazione delle infrastrutture portuali. Siamo infatti presenti in oltre 36 porti (dall’Italia all’Azerbaijan passando per i Balcani) e grazie alle sinergie con la neo-acquisita S.J.S. Engineering potremo offrire ai clienti del settore portuale l’insieme completo dei servizi di ICT a supporto del ciclo di vita delle loro infrastrutture”.

Nel contempo, aggiunge De Bettin, “vogliamo aumentare l’incidenza dei ricavi da servizi ICT sui ricavi consolidati dall’attuale 30% ad oltre il 50% senza tuttavia trascurare l’Engineering ed il Project Management. Il tutto con la precisa finalità di ridare vigore ai margini reddituali”.

Un gruppo unico con competenze distintive

DBA è nata nel 1991 da un’intuizione dei fratelli De Bettin ed oggi è il primo gruppo italiano privato ed indipendente attivo nell’erogazione di servizi di ingegneria e telematici a supporto dell’Infrastructure Lifecycle Management.

“Non siamo un’impresa di costruzioni, ma operiamo per mettere a terra la nostra conoscenza, offrendo servizi di ingegneria intelligente. Un business in crescita e destinato a svilupparsi ulteriormente potendo contare su una base clienti molto fidelizzata: l’80% dei ricavi è generata da clienti ‘storici’ mentre il 20% residuo è correlato a nuovi clienti che poi verranno fidelizzati”.

E nell’ambito dei nostri piani di sviluppo, prosegue il presidente di DBA Group, “un ruolo fondamentale è assegnato all’attività di Ricerca e Sviluppo, essenziale per noi ingegneri e necessaria per salvaguardare i vantaggi competitivi e distinguerci dagli altri. Un impegno che si concretizza con investimenti annui prossimi al 3% dei ricavi”.

M&A come spinta alla crescita internazionale

I ricavi realizzati all’estero, illustra De Bettin, “rappresentano oggi il 30% del totale, ma nei prossimi quattro anni questo target è sicuramente destinato ad aumentare in misura significativa”. Obiettivi ambiziosi, ma compatibili in quanto “abbiamo la forza, anche patrimoniale, per perseguire quella pipeline di acquisizioni che ci permetterà di realizzare la crescita all’estero”.

Un percorso che avrà come priorità assoluta quella “dei Paesi dell’Eurasia attraversati dalla One Belt One Road sostenuta dal Governo cinese. Un percorso che già ora ci vede presenti in Azerbaijan e più in particolare nel Porto di Baku”.

E nelle strategie di sviluppo sarà centrale il Transport&Logistic. Un comparto, completa sull’argomento il presidente di DBA Group, “di importanza fondamentale per favorire e concretizzare lo sviluppo dello scambio di merci tra Far East ed Europa e viceversa. Attività a cui sono strettamente legati anche i nuovi concetti di intermodalità acqua-ferro-gomma, su cui siamo già pronti ad agire, mentre un altro aspetto centrale è quello della filiera smart grid elettrica finalizzata alla fornitura di energia per la mobilità”.

I servizi per l’ICT avranno un ruolo sempre più centrale

Il nostro gruppo, sottolinea De Bettin, “accentuerà inoltre il focus sulla redditività, il cui sviluppo sarà correlato all’ottimizzazione dei processi logistici, ove è indispensabile ricorrere all’utilizzazione di tecnologie di automazione di processo che seguano logiche di gestione ordinata di fatto riconducibili ai modelli adottati dall’Industria 4.0”.

È doveroso ricordare al riguardo che noi, aggiunge il presidente di DBA Group, “siamo una società di ingegneria altamente evoluta e fortemente sbilanciata verso l’ICT declinata al servizio delle infrastrutture e del loro intero ciclo di vita. Siamo una società innovativa in grado di erogare servizi di ‘ingegneria intelligente’, ove le infrastrutture sono progettate e realizzate per ‘colloquiare’ in real time con i propri gestori ed utenti”.

Più nello specifico “stiamo promuovendo le soluzioni della Suite Port Line presso le Autorità di Sistema Italiane e presso le Port Authority Georgiane e Iraniane. Progetto agevolato dalla presenza della medesima piattaforma nell’Hub portuale di Baku (Azerbaijan). Infrastruttura collegata via ferrovia ai porti Georgiani ed affacciata sul Mar Caspio, ove sono dislocati i tre porti del Nord Iran”.

Il presidente di DBA Group prosegue ricordando che “da Suez e dai Dardanelli, snodi della Nuova Via della Seta verso il Mediterraneo, entrano ed escono ogni anno circa 25 milioni di merci containerizzate o Ro-ro e solo poco più di 5 milioni (compreso il transhipment) toccano il nostro Paese. È facile quindi dedurre le potenzialità di crescita del settore IT collegato all’ottimizzazione dei processi portuali (lato mare, lato terra e lato ferrovia) e dell’apporto che DBA Group è in grado di fornire alle imprese del settore lungo tutta la Via della Seta”.

Ma c’è pure altro poiché, completa De Bettin, “i benefici dell’introduzione di processi di automazione e digitalizzazione sono assolutamente misurabili in termini di minori tempi di gestione della merce, maggiore sicurezza ed efficienza degli scali e dei retroporti”. Nel contempo, “i servizi di ‘ingegneria intelligente’ possono aiutare le imprese e le Autorità competenti fornendo modelli predittivi che li supportino a programmare le operazioni e le scelte portuali anche in chiave ‘green’, controllando anche tutti gli aspetti ambientali come avviene grazie alla piattaforma ISMAEL da noi installata nel porto di Bari”.

I numeri del 2018: più ricavi ma redditività in flessione

Nel 2018 DBA Group ha riportato un fatturato in crescita dell’11,2% a 47 milioni, mentre il portafoglio ordini è aumentato del 20% a 48 milioni, di cui il 50% sarà fatturato nell’esercizio in corso.

Nel contempo l’Ebitda adjusted ha sofferto per un eccesso di offerta ed è rimasto sostanzialmente stabile a circa 4,8 milioni e i margini sono scesi di oltre un punto pur rimanendo al di sopra del 10 per cento.

Il conto economico si è chiuso infine con un utile netto di 219mila euro (769mila euro), mentre quello adjusted depurato dagli ammortamenti da differenza di consolidamento si è attestato a circa 1 milione (1,5 milioni nel 2017).

Ricordiamo infine che il breakdown dei ricavi vede Ingegneria e Architettura a 22 milioni (+3%); Information & Communication Technology a 14,4 milioni (+12%); Project Management Office a 10,5 milioni (+33%).

La strategia di sviluppo, con investimenti in M&A, R&D e beni strumentali, si è riflessa sulla struttura patrimoniale in quanto la posizione finanziaria netta è peggiorata passando da un saldo positivo di 2,7 milioni ad uno negativo di 9,7 milioni.

Lo scenario dei prossimi 12-24 mesi

“Il nostro business resterà caratterizzato da una forte competizione anche se lo scenario complessivo dei mercati gioca a nostro favore. Uno scenario che accentuerà il percorso di consolidamento in atto permettendoci di coglierne le opportunità in quanto noi saremo attori protagonisti”.

Una visione positiva solo marginalmente intaccata dai rischi correlati ai trend congiunturali in atto in quanto, sottolinea De Bettin, “siamo coscienti del rischio correlato ad una contrazione del Pil, ma i progetti a cui stiamo lavorando non potranno essere fermati, mentre il nostro posizionamento nella filiera ci beneficia”.

Una visione positiva solo marginalmente intaccata dai rischi correlati ai trend congiunturali in atto in quanto, sottolinea De Bettin, “siamo coscienti del rischio correlato ad una contrazione del Pil, ma i progetti a cui stiamo lavorando non potranno essere fermati, mentre il nostro posizionamento nella filiera ci beneficia”.

L’outlook rimane pertanto positivo “vediamo una ulteriore crescita dei ricavi in Italia ed all’Estero supportata anche dall’M&A, mentre sul versante degli ordini stiamo partecipando a gare il cui valore supera i 120 milioni”.

Le aspettative sul 2019-2020

Lo scenario si conferma positivo e le iniziative che il gruppo sta implementando dovrebbero agevolare lo sviluppo del business e della redditività. Ed è anche per tutto ciò che il mercato si attende uno sviluppo significativo dei principali aggregati economici.

Il 2019, come si rileva dal consensus riportato in pagina, dovrebbe così presentare uno sviluppo dell’11,7% dei ricavi, attesi a 54,7 milioni, mentre ancora più forte dovrebbe essere la crescita della redditività poiché l’Ebitda dovrebbe collocarsi a 6,3 milioni (+41% a/a) consentendo ai margini di migliorare di 2,3 punti a quota 11,4 per cento.

Un trend che dovrebbe consolidarsi nel prossimo anno poiché le previsioni indicano un progresso del 6,5% nei ricavi, attesi a 58,3 milioni e uno sviluppo del 14,4% dell’Ebitda, previsto a quota 7,2 milioni con margini in ulteriore progresso al 12,3 per cento.

Analisti e Borsa

Gli analisti di CFO Sim ed EnVenT assegnano al titolo rispettivamente giudizio “buy” con target price a 3,30 euro e “outperform” a 4,14 euro.

Valutazioni estremamente positive che incorporano un cospicuo potenziale upside compreso fra il 51% e il 90% rispetto alle quotazioni attuali di 2,18 euro.

Il tutto sostenuto, come si legge nello studio di EnVent “da un mercato che pur soffrendo nel 2018, con una perdita di valore, ha mantenuto i suoi fondamentali immutati” e “dalle infrastrutture nelle aree geografiche in cui è presente DBA, che popolano sempre di più le prime pagine dei giornali”.

Nonostante ciò, però, il titolo ha sofferto perdendo quasi il 45% dal 14 dicembre del 2017 quando DBA Group è approdata all’AIM. Penalizzazione sulla quale hanno inciso numerosi fattori, molti dei quali estranei ai fondamentali, anche se il 2018 non è stato fra gli esercizi migliori come ricordato ed oggi il peggio dovrebbe essere alle spalle.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a DBA Group