Monnalisa si conferma uno dei principali player nella produzione e distribuzione childrenswear 0-16 anni di fascia alta. Obiettivo conseguito grazie al percorso di crescita mediante l’apertura di punti vendita diretti in un contesto commerciale multicanale: dal wholesale all’on-line transitando per i DOS (Directly Operated Stores), la cui apertura è stata accelerata inaugurando nel 2018 ben 14 punti vendita diretti distribuiti in 7 paesi worldwide e quindi raggiungendo un totale di 42 monomarca ed una presenza in oltre 60 stati diversi. Il tutto affiancato dal costante efficientamento dei punti vendita attivi e dall’utilizzo di leve di marketing altamente innovative finalizzate a sviluppare il percorso esperenziale e la fidelizzazione dei clienti, posti sempre più al centro.

Monnalisa è stata costituita alla fine degli anni Settanta dall’attuale presidente, Piero Iacomoni, e si è conquistata la leadership nel childrenswear 0-16 anni di fascia alta con il marchio omonimo grazie alla qualità dei prodotti ed alla forte identità di immagine e, più recentemente, grazie allo sviluppo della rete di punti vendita diretti. La società aretina è attiva su tutto il ciclo poiché progetta, produce e distribuisce attraverso una rete multicanale ove l’on-line ed i DOS (directly operated store) e DOO (directly operated outlet) stanno vivendo un periodo di sviluppo accelerato sostenuti anche da una politica di marketing innovativa ed avanzata.

La crescita del prodotto e dell’apprezzamento del marchio, sempre più fidelizzato tra i clienti domestici ed internazionali, ha facilitato il cambio di strategia distributiva con il passaggio da un processo distributivo orientato ad una clientela wholesale ad uno indirizzato anche alla vendita diretta, tramite l’apertura di DOS e DOO e lo sviluppo dell’on-line. Iniziative affiancate dallo sviluppo internazionale, che oggi ha superato 60 Paesi in cinque continenti.

Il cambio di paradigma distributivo si è tradotto operativamente in una crescita degli investimenti, che a loro volta hanno permesso di passare da 7 a 42, tra DOS e DOO in tre anni, con una guidance di ulteriore crescita finalizzata a rafforzare la presenza nelle aree ove il gruppo è già attivo ed entrare nei paesi a maggior potenziale di sviluppo.

Più in particolare, ricorda Christian Simoni, Ceo di Monnalisa, “vogliamo rafforzare il ruolo del canale diretto accelerando nell’efficientamento dei negozi esistenti, anche per migliorare gli indicatori di redditività e anticipare il break-even dei punti vendita”.

Nel contempo, aggiunge Simoni, “abbiamo avviato un percorso finalizzato a migliorare il rapporto con il cliente con la finalità difidelizzare i clienti ed aumentare il differenziale sui competitors attraverso una customer experience che si baserà su alcuni pilastri, quali l’esperenzialità, l’entertainment, la personalizzazione dei prodotti e l’omnicanalità”.

Ed il percorso di crescita si sta progressivamente riflettendo sui ricavi e sui margini. Un percorso coerente con una fase di investimento relativamente giovane che registra, al momento, soltanto 7 punti vendita, dei 42 totali, aperti da almeno tre anni, il periodo medio stimato per raggiungere la piena marginalità dei punti vendita.

Un percorso solo parzialmente compreso dal mercato, anche se recentemente sono emersi significativi elementi di interesse. Monnalisa è approdata all’AIM a luglio 2018 e, dopo un primo trimestre di stabilità, è stata caratterizzata da una fase di flessione con volumi contenuti, anche se ha trovato nell’area degli 8 euro, un livello di prezzo interessante per gli investitori, come dimostra la crescita dei volumi osservabile tra marzo ed aprile. Un segnale di fiducia sulle prospettive del titolo è stato fornito anche dal Fondatore e presidente Iacomoni, che ha avviato un percorso di acquisto delle azioni del titolo, esprimendo in termini economici il sentiment positivo sulle prospettive del Gruppo.

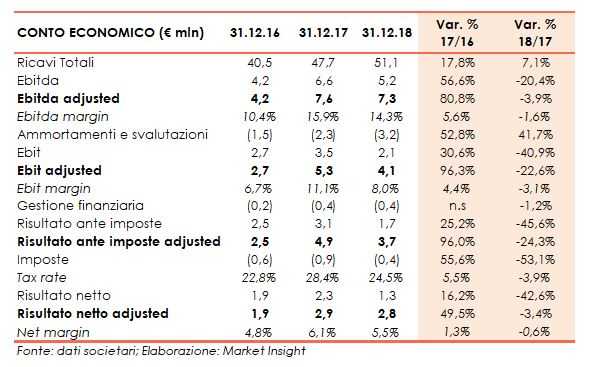

Conto Economico

L’esercizio 2018 registra una crescita del 7,1% a 51 milioni nei ricavi confermando il trend degli ultimi anni, mentre i margini hanno registrato una lieve flessione dal 15,9 al 14,3%, pur restando al di sopra di quattro punti ai dati del 2016. Dinamiche da ricondurre alle modifiche nel canale distributivo, con i punti vendita passati in tre anni da 7 a 42 ed una maggiore attenzione all’on-line. Scelte i cui effetti sono evidenti nella dimensione degli investimenti e del circolante.

E tutto ciò è stato affiancato da una sempre maggiore internazionalizzazione, poiché dei 42 punti vendita attivi, solo 9 sono ubicati in Italia, mentre l’Europa ha visto 5 aperture ed il resto del mondo 28, portando la presenza del gruppo aretino ad oltre 60 Paesi di cinque continenti.

In controtendenza il canale Wholesale,che nel 2018 ha subito effetti non ricorrenti come la chiusura di quattro TPOS (Third Party Operated Stores) in Russia ed alcuni problemi con la dogana cinese, che hanno rallentato il sell-out dei punti vendita cinesi nella stagione Autunno-Inverno. Due eventi oggi superati in quanto in Cina si è ritornati alla normalità ed in Russia, nella capitale Mosca, sono stati riaperti tre precedenti TPOS trasformandoli in DOS.

La nuova strategia di sviluppo ha così permesso di rafforzare in modo significativo le vendite direct to consumer e questo trend ha beneficiato anche degli investimenti nella piattaforma e-commerce. Iniziative con effetti immediati sui ricavi, ma ritardati sui margini per i costi di start-up, considerando che mediamente la messa a regime richiede tre anni ed oggi solo sette punti vendita su 42 si trovano in queste condizioni.

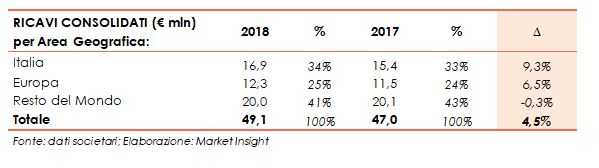

Breakdown Ricavi

L’esercizio 2018 registra un incremento dei Ricavi, con una ricomposizione delle forze tra le diverse aree distributive. Tra queste si registra un incremento sia in valore assoluto che percentuale del canale Retail e del B2C, in linea con il processo di investimenti che il Gruppo sta realizzando. I ricavi per canale distributivo hanno visto un’importante crescita dei canali retail e B2C, rispettivamente +39% e +17% a cambi correnti e +43% e +17% a cambi costanti.

La distribuzione dei ricavi, che nell’analisi del breakdown, sono rappresentati dai soli ricavi delle vendite, per area geografica si mostra tendenzialmente stabile con una crescita di un punto percentuale sia nella componente Italia che in Europa. La parte Resto del Mondo si conferma stabile in valore assoluto e mostra una lieve contrazione come incidenza percentuale non avendo rispettato i tassi di crescita delle aree geografiche dove la presenza è storicamente radicata.

La distribuzione dei ricavi, che nell’analisi del breakdown, sono rappresentati dai soli ricavi delle vendite, per area geografica si mostra tendenzialmente stabile con una crescita di un punto percentuale sia nella componente Italia che in Europa. La parte Resto del Mondo si conferma stabile in valore assoluto e mostra una lieve contrazione come incidenza percentuale non avendo rispettato i tassi di crescita delle aree geografiche dove la presenza è storicamente radicata.

Stato Patrimoniale

Stato Patrimoniale

L’analisi patrimoniale presenta un mutamento nella distribuzione delle fonti, conseguente alla quotazione ed alla consueta politica di reinvestimento degli utili in azienda, con il Patrimonio Netto che supera i 47 milioni di euro. La PFN passa da un indebitamento finanziario di 8,4 milioni osservabili nel 2017 ad una Cassa netta pari a 2,5 milioni di euro.

L’analisi patrimoniale presenta un mutamento nella distribuzione delle fonti, conseguente alla quotazione ed alla consueta politica di reinvestimento degli utili in azienda, con il Patrimonio Netto che supera i 47 milioni di euro. La PFN passa da un indebitamento finanziario di 8,4 milioni osservabili nel 2017 ad una Cassa netta pari a 2,5 milioni di euro.

Gli impieghi evidenziano un Capex significativo per la Società a conferma dell’implementazione del piano strategico societario.

Ratio

Gli indici di bilancio mostrano un buono stato di salute per Monnalisa, con i ratio patrimoniali che forti di un fine 2018 caratterizzato da liquidità netta, non mostrano significativitàin relazione alla natura di indicatori creditizi. Un andamento che beneficia degli effetti della quotazione su AIM e della raccolta ad essa connessa. Va evidenziato comunque che anche negli anni precedenti sia il ratio PFN/Ebitda che PFN/PN mostravano dei valori contenuti e l’ottima capacità creditizia del Gruppo. Tra gli indicatori reddituali registra un calo il ROE, calcolato nella versione adjusted, per gli effetti dilatori connessi agli investimenti in DOS e alla giovane età degli stessi. Soltanto 7 punti sui 42 esistenti a fine 2018 hanno una vita superiore a 3 anni.

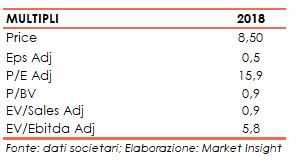

I multipli di Borsa – calcolati sui valori del 2018 e sul prezzo medio dell’ultimo trimestre di 8,50 euro – mostrano uno scenario di valutazione contenuta, con una generale sottovalutazione delle prospettive potenzialmente derivanti dall’entrata a regime degli investimenti effettuati e dalle prospettive di ritorno della marginalità che dovrebbe derivare dal break-even dei punti vendita.

I multipli di Borsa – calcolati sui valori del 2018 e sul prezzo medio dell’ultimo trimestre di 8,50 euro – mostrano uno scenario di valutazione contenuta, con una generale sottovalutazione delle prospettive potenzialmente derivanti dall’entrata a regime degli investimenti effettuati e dalle prospettive di ritorno della marginalità che dovrebbe derivare dal break-even dei punti vendita.

A tali valori occorre aggiungere che da una recente ricerca esterna, fornita da una società indipendente, il brand del gruppo Monnalisa è stato stimato in circa 20 milioni di euro. Un asset intangibile non inserito nel bilancio e che rappresenta un surplus potenziale.

Outlook

Outlook

Le priorità strategiche di Monnalisa sono basate su precisi driver di sviluppo:

– Il prodotto:

- rappresenta l’elemento cardine del successo di Monnalisa e dovrebbe subire un’evoluzione in termini di potenziamento nei settori complementari quali quello delle calzature e degli accessori, dell’offerta dei prodotti per il neonato e per il bambino. A questo dovrebbe affiancarsi il progetto cosmesi.

– Sviluppo DOS:

- il passaggio strategico degli ultimi anni consiste nell’incrementare il passaggio ad un sistema distributivo da prevalentemente wholesale a multicanale, con l’apertura di punti vendita diretti che, pur richiedendo maggiore tempo per raggiungere il break-even, consentono a regime di avere una maggiore presa sul cliente ed una redditività superiore. Importanti investimenti sono previsti anche nel mercato on-line con il potenziamento di una piattaforma dedicata.

– Il marketing:

- su questo punto si concentrano diverse attività rivolte ad ottimizzare i risultati dei punti vendita, con piani specifici strutturati studiando soluzioni per ogni singolo Paese e per ogni singolo punto vendita;

- il driver dello sviluppo affidato al marketing è riconducibile al concetto di centralità del cliente con operazioni volte ad aumentare la fidelizzazione attraverso operazioni di marketing automation e di gestione integrata del cliente tra i vari canali. Un ruolo importante per tale strategia è collegato alla customer experience e ad una serie di attività volte ad ottimizzare il modo in cui i clienti percepiscono l’insieme della loro interazione con l’azienda.

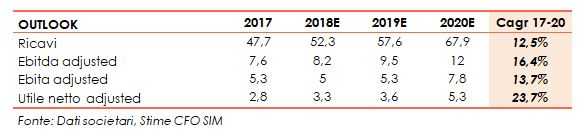

Le linee guide fornite dall’Ad del Gruppo, Christian Simoni, delineano una prosecuzione dello sviluppo dell’area retail sia nella crescita sia nell’efficientamento della rete esistente. Per raggiungere gli obiettivi prefissati è stato rafforzato il team gestionale con l’inserimento di nuove figure nei ruoli chiave.

Gli investimenti industriali sono in linea con il piano di sviluppo e prevedono l’obiettivo di superare quota 50 dei punti vendita diretti. In tal senso sono stati aperti nuovi punti vendita diretti presso importanti centri commerciali come l’outlet SawgrassMills a Miami e presso il mall MIXC Shenzen in Cina. La strategia a breve prevede inoltre l’inaugurazione di una serie di punti vendita in Italia, Spagna e Turchia.

La strategia di internazionalizzazione è orientata verso paesi potenzialmente interessanti come l’ingresso in Brasile e a Taiwan oltre al rafforzamento della presenza nel mercato statunitense.

Punti di forza

- Abilità di cogliere in anticipo le nuove tendenze e gli stili che si affermano nel panorama mondiale della moda e nel mercato di riferimento attraverso un accurato lavoro di studio e di ricerca.

- Ampiezza dell’offerta, mirando al cosiddetto “total look”, in modo da incrementare le vendite potenziali e la riconoscibilità del proprio brand.

- Il presidio di diversi canali distributivi, necessario per ottenere e mantenere un posizionamento coerente con l’immagine del marchio.

- Elevata diversificazione geografica per migliorare la resilienza e beneficiare dei vari trend di mercato, con particolare attenzione ai mercati emergenti come Russia, Est Europa e Apac.

- Efficacia di una comunicazione finalizzata a potenziare la riconoscibilità del brand, aspetto fondamentale per i player nel settore del lusso.

Punti di debolezza

- Un rallentamento del contesto economico internazionale potrebbe tradursi in un decelerazione degli obiettivi economici stimati nel piano di sviluppo.

Opportunità

- Il contesto competitivo si conferma contenuto poiché il mercato dell’abbigliamento infantile di alta gamma presenta un numero più ristretto di concorrenti e ciò garantisce una maggiore libertà anche in termini di sviluppo strategico.

- La volatilità tipica dell’effetto “moda” colpisce per lo più le società attive nella produzione di linee per adulti e ha una minore influenza nel mercato di fascia alta per bambino.

- Il contesto in cui opera Monnalisa presenta interessanti prospettive di crescita sia a livello nazionale che internazionale. Tra i principali driver di crescita del settore si possono evidenziare: l’andamento demografico, le vendite tramite il canale e-commerce e l’orientamento dei consumatori verso l’acquisto di beni di lusso, soprattutto nelle regioni asiatiche

Minacce

- In relazione invece della rilevanza delle attività commerciali realizzate a livello internazionale, il gruppo è esposto ai rischi derivanti dai rapporti tra Stati, più precisamente dalla situazione macroeconomica, politica e sociale di ciascuno dei Paesi in cui il gruppo svolge le proprie attività.

Analisi Tecnica

Le quotazioni di Monnalisa sono state caratterizzate da una prima fase laterale seguita da un movimento discendente, caratterizzato da pochi volumi, che ha portato le quotazioni del titolo verso il supporto statico in area 8 euro. Tecnicamente il livello raggiunto sembra aver fornito una buona base di acquisto, come dimostra la crescita dei volumi, che potrebbe assumere le caratteristiche di un’area di accumulazione.

Tecnicamente il superamento del pivot high a 8,50 euro potrebbe consentire un ulteriore allungo nel breve termine verso l’area dei 10 euro mentre il cedimento del minimo raggiunto a 7,80 potrebbe essere interpretato come un segnale di incertezza.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Monnalisa