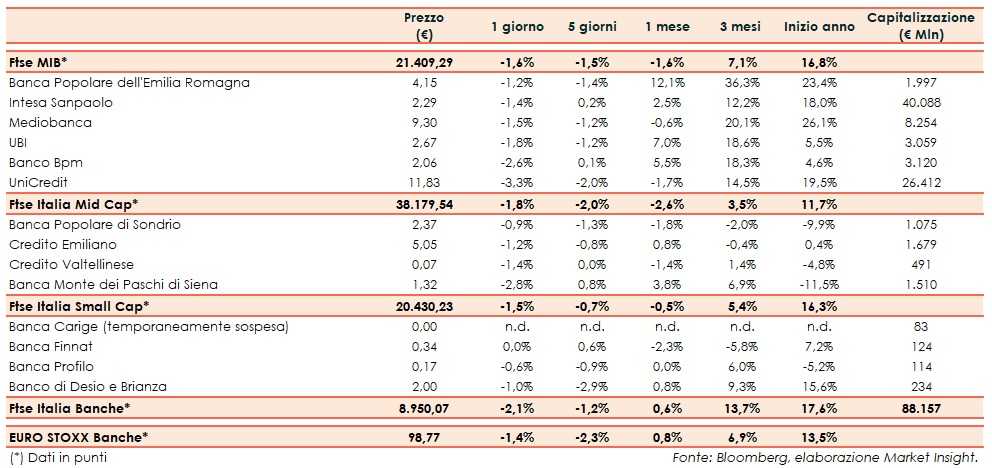

Il Ftse Italia Banche avvia l’ottava con un ribasso del 2,1% e al di sotto dell’analogo europeo (-1,4%), frenando anche il Ftse Mib (-1,6%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, alimentate dall’aumento dell’incertezza sul fatto che Stati Uniti e Cina possano arrivare ad un accordo commerciale, dopo che il presidente americano, Donald Trump, ha minacciato di raddoppiare i dazi su 200 miliardi di import cinesi, dato che i progressi sono troppo lenti, aspettando i nuovi colloqui di questa settimana.

Piatta la situazione sul fronte Brexit. Si ricorda che il Consiglio UE ha concesso un rinvio flessibile dell’uscita del Regno Unito fino al prossimo 31 ottobre. In questo lasso di tempo il premier inglese, Theresa May, dovrà fare in modo che il parlamento britannico approvi l’accordo.

Per quanto riguarda l’Italia, la stima preliminare dell’Istat ha messo in luce che nel primo trimestre 2019 il Pil è salito dello 0,2% rispetto al trimestre precedente, dopo che gli ultimi due trimestri del 2018 avevano registrato una leggere contrazione (entrambi -0,1%), causando l’ingresso in recessione tecnica.

Oggi sono attese le nuove proiezioni sulla crescita e sui saldi di finanza pubblica sull’Italia da parte della Commissione Europea per il 2019. Il Pil potrebbe essere rivisto da +0,2% a +0,1% e il rapporto deficit/Pil potrebbe salire al +2,6%, secondo indiscrezioni.

Sul comparto bancario, anche per effetto della risalita dello spread Btp-Bund in area 260 pb (fonte Mts Markets), sono prevalse le vendite. Il tutto in attesa che oggi e nei prossimi giorni entri nel vivo la tornata dei risultati del primo trimestre.

In rosso tutti i titoli del Ftse Mib, tra i quali contengono il calo sotto i due punti percentuali Intesa Sanpaolo (-1,4%), che oggi darà il via alle trimestrali e con la banca che lavora sugli Utp, Bper (-1,2%), Ubi (-1,8%) e Mediobanca (-1,5%).

Sul Mid Cap lettera su Credem (-1,2%), Popolare Sondrio (-0,9%), che non valuterà un’aggregazione, e Creval (-1,4%), il cui management sta lavorando al nuovo piano che sarà pronto entro il primo semestre.

Ritraccia Mps (-2,8%), con la banca che potrebbe accelerare ulteriormente il de-risking anche in vista di una potenziale aggregazione, in attesa che il Tesoro entro fine anno definisca come intende uscire dal capitale.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, in attesa che BlackRock presenti l’offerta entro il 17 maggio e con il cda del Fitd che ha dato l’ok alla conversione del bond all’interno di un aumento di capitale da circa 720 milioni.

Tiene Banca Finnat (0,0%), che sta confermando la leadership nell’assistenza alle Pmi da quotare all’Aim.