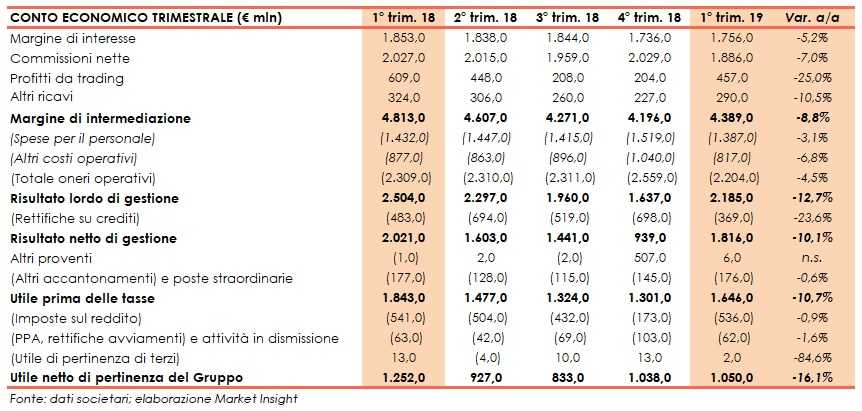

L’istituto di credito guidato da Carlo Messina ha registrato nel primo trimestre del 2019 un margine di intermediazione di 4.389 milioni (-8,8% rispetto al primo trimestre 2018). In flessione sia margine di interesse sia le commissioni nette. Il calo dei costi operativi e del costo del credito hanno mostrato la capacità della banca di adattarsi alle complesse condizioni del mercato.

Intesa Sanpaolo archivia un buon trimestre, in un contesto non facile per l’andamento dell’economia e senza l’aiuto di componenti straordinarie.

L’utile netto nei tre mesi si è attestato a 1.050 milioni, contro i 1.252 milioni del primo trimestre 2018, che però includevano anche la plusvalenza di 264 milioni derivante dalla cessione della quota di Ntv (i treni Italo). Al netto degli oneri di sistema l’utile netto sarebbe pari a 1,2 miliardi, senza l’apporto di componenti straordinarie.

“Sono soddisfatto dei risultati del primo trimestre”, sottolinea l’amministratore delegato Carlo Messina.

Il risultato è un passo nella giusta direzione per il raggiungimento del target di utile netto superiore a quello del 2018 (4.050 milioni), promesso da Messina agli investitori.

“Per il 2019 confermiamo un pay-out ratio dell’80% e siamo pertanto in linea con l’impegno di premiare i nostri azionisti con un significativo dividendo”, ha aggiunto l’Ad.

Nel 2018 il dividendo, che sarà staccato il prossimo 21 maggio, è pari a 0,197 euro che agli attuali prezzi di borsa rappresenta uno yield di circa il 9 per cento.

Nella tabella seguente riportiamo il confronto tra i conti economici trimestrali di Intesa Sanpaolo.

Il margine di interesse si è attestato a 1.756 milioni (-5,5% rispetto ai 1.853 milioni del primo trimestre 2018), le commissioni nette hanno toccato i 1.886 milioni (-7% rispetto ai 2.027 milioni del periodo di confronto).

In dettaglio, si è registrato un aumento del 3% delle commissioni da attività bancaria commerciale e una diminuzione dell’11,7% delle commissioni da attività di gestione, intermediazione e consulenza, nel cui ambito l’apporto da intermediazione e collocamento di titoli scende del 18,6%, quello da prodotti assicurativi del 13,8% e quello da risparmio gestito del 9,1% (con 5 milioni di commissioni di performance registrate nel periodo gennaio-marzo 2018).

Il risultato netto delle attività e passività finanziarie valutate al fair value è stato pari a 457 milioni e si confronta con i 609 milioni del primo trimestre 2018, che però includevano i 264 milioni di effetto positivo derivante dalla valorizzazione al fair value e successiva cessione dell’investimento in Ntv (treni Italo).

Gli altri ricavi sono scesi a 290 milioni dai 324 milioni del periodi di confronto, al cui interno il risultato dell’attività assicurativa, pari a 291 milioni, è in linea con quello dei primi tre mesi del 2018.

Per effetto di tali dinamiche, il margine di intermediazione si è attestato a 4.389 milioni (-8,8% rispetto ai 4.813 milioni del periodo di confronto).

I costi operativi sono scesi a 2.204 milioni (-4,5% rispetto ai 2.309 milioni del corrispondente trimestre 2018), a seguito di una diminuzione delle spese del personale (-3,1% a/a a 1.387 milioni) e degli altri costi (-6,8% su base annua a 817 milioni).

Conseguentemente, il risultato della gestione operativa è ammontato a 2.185 milioni (-12,7% rispetto ai 2.504 milioni del primo trimestre 2018).

Le rettifiche di valore nette su crediti sono state pari a 369 milioni, in calo rispetto ai 483 milioni dei primi tre mesi del 2018. Il risultato netto di gestione si è così fissato a 1.816 milioni (-10,1% su base annua).

L’ammontare di altri proventi e altri accantonamenti netti e poste straordinarie è risultato negativo per 170 milioni, contro i 178 milioni del periodo di confronto.

Dopo imposte sul reddito per 536 milioni, oneri di integrazione e incentivazione all’esodo (al netto delle imposte) per 22 milioni, oneri derivanti dall’allocazione dei costi di acquisizione (al netto delle imposte) per 40 milioni e tributi ed altri oneri riguardanti il sistema bancario (al netto delle imposte) per 146 milioni (126 milioni nei primi tre mesi del 2018) e una perdita di pertinenza di terzi per 2 milioni, l’utile netto è stato pari a 1.050 milioni (1.252 milioni nei primi tre mesi del 2018).

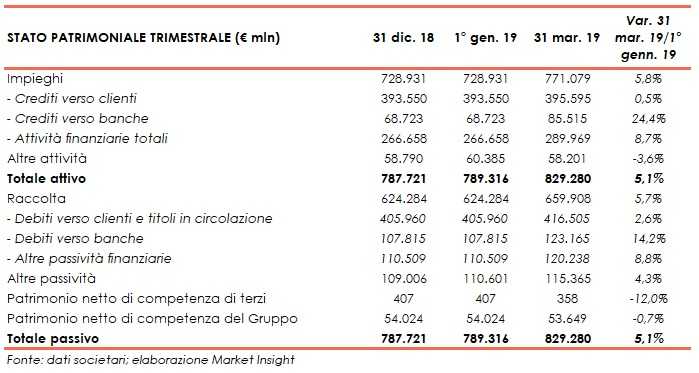

Nella tabella seguente riportiamo lo stato patrimoniale di Intesa Sanpaolo.

Al 31 marzo 2019 i finanziamenti verso la clientela sono pari a 395,6 miliardi (+0,5% rispetto a fine 2018).

Il complesso dei crediti deteriorati ammonta, al netto delle rettifiche di valore, a 16.299 milioni (-1,8% rispetto ai 16.591 milioni del 31 dicembre 2018).

L’incidenza dei crediti deteriorati sui crediti complessivi a marzo 2019 è pari all’8,5% al lordo delle rettifiche di valore e al 4,1% al netto. Il livello di copertura dei crediti deteriorati è pari 54,1% a fine marzo 2019 e al 66,2% per le sofferenze.

Le attività finanziarie della clientela risultano pari a 942 miliardi (+3,3% rispetto a fine 2018). Nell’ambito delle attività finanziarie della clientela, la raccolta diretta bancaria ammonta a 427 miliardi.

Il complesso di raccolta diretta assicurativa e riserve tecniche è pari a 154 miliardi. La raccolta indiretta ammonta a 514 miliardi. L’ammontare di risparmio gestito è pari a 341 miliardi.

Sul fronte della solidità patrimoniale, a fine marzo il Cet1 è pari al 13,1% (13,5% a fine 2018), mentre il Cet1 pro-forma a regime si attesta al 13,5%, tenendo conto degli 840 milioni di dividendi maturati nel primo trimestre.