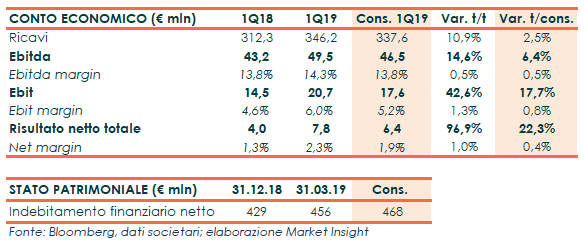

Il gruppo ha archiviato i primi tre mesi del 2019 con ricavi in aumento dell’11% a 346,2 milioni. L’Ebitda ha registrato un incremento del 14,6% a 49,5 milioni, mentre l’Ebit è balzato del 42,6% a 20,7 milioni. Deciso progresso dell’utile netto del 97%% a 7,8 milioni, mentre l’indebitamento finanziario netto è aumentato a 456 milioni dai 429 milioni al 31 dicembre 2018.

Piaggio ha chiuso il primo trimestre 2019 con risultati oltre le attese degli analisti. I ricavi sono aumentati di circa l’11% a 346,2 milioni (+10% a parità di cambi).

I volumi di vendita sono cresciuti dell’8,2% a 140.400 veicoli, trainati in particolare dal forte incremento dell’area Asia Pacific due ruote (+16,8%) e dalle buone performance in India (+7%) e dell’area Emea e Americas (+6,7%).

Il settore delle due ruote ha registrato volumi in aumento del 5% a 84.600 veicoli con un fatturato di 226,7 milioni (210,1 milioni nel pari periodo 2018), mentre i veicoli commerciali hanno segnato un +13,4% a 55.800 veicoli, generando ricavi per 119,5 milioni (102,2 milioni nel pari periodo 2018).

Migliorano i margini operativi, con l’Ebitda che ha riportato un incremento del 14,6% (+16,8% a cambi costanti) a 49,5 milioni (47,6 milioni escludendo gli effetti dell’IFRS 16), con una marginalità al 14,3% (+50 punti base), segnando il miglior risultato mai registrato nel primo trimestre dal 2006.

Netto miglioramento dell’Ebit, cresciuto del 42,6% a 20,7 milioni con un ros al 6% (+130 punti base). Escludendo gli effetti dell’IFRS 16, l’EBIT sarebbe pari a 20,5

Il trimestre si è chiuso con un utile netto sostanzialmente raddoppiato a 7,8 milioni (7,9 milioni ecludendo gli effetti dell’IFRS 16).

Dal lato patrimoniale, l’indebitamento finanziario netto, rispetto al 31 dicembre 2018, è aumentato di circa 27 milioni a 456 milioni per effetto della stagionalità tipica del business delle due ruote. Considerando l’adozione dell’IFRS 16, la PFN al 31 marzo 2019 risulta pari a 476,4 milioni.