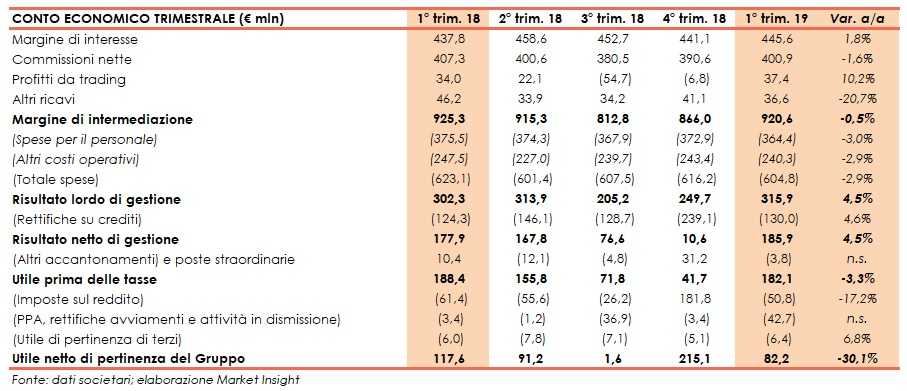

Ubi ha archiviato il primo trimestre 2019 con una buona resilienza del margine di intermediazione a 920,6 milioni (-0,5% su base annua). La riduzione dei costi (-2,9% su base annua a 604,8 milioni) ha consentito al risultato lordo di gestione di salire a 315,9 milioni (+4,5% rispetto al primo trimestre 2018). Il periodo si è chiuso con un utile netto di 82,2 milioni (-30,1% a/a), dopo avere contabilizzato un onere one-off per 42,7 milioni.

Il primo trimestre 2019 di Ubi è stato caratterizzato da una buona tenuta del margine di intermediazione che, accompagnata dal contenimento dei costi, ha consentito la crescita del risultato lordo di gestione.

L’utile netto è risultato in calo, influenzato da un onere non ricorrente legato all’accordo sindacale siglato il 27 marzo 2019.

Il margine di intermediazione si è attestato a 920,6 milioni (-0,5% a/a), mostrando una dinamica leggermente contrapposta delle componenti core e beneficiando del contributo positivo dei profitti da trading.

Il margine d’interesse è salito a 445,6 milioni (+1,8% rispetto al primo trimestre 2018), grazie alla stabilità del margine legato all’intermediazione con la clientela (nonostante i minori volumi) per 383 milioni. La strategia di salvaguardia degli spread posta in atto a partire dal secondo semestre 2018 ha infatti evidenziato i suoi effetti nel periodo in esame. Positivo per 44 milioni l’apporto delle attività finanziarie

Le commissioni nette sono leggermente scese a 400,9 milioni (-1,6% a/a), per minori commissioni up front e di performance nell’ambito dei servizi legati all’attività in titoli (scese da 230,5 milioni a 225,5 milioni) e del calo di quelle legate all’attività bancaria tradizionale (da 176,9 milioni a 175,4 milioni).

I profitti da trading sono cresciuti a 37,4 milioni (+10,2% su base annua), grazie all’andamento positivo dei mercati e anche alla rivalutazione della partecipazione in Nexi per 17,7 milioni. In diminuzione a 36,6 milioni gli altri ricavi (-20,7% rispetto ai primi tre mesi del 2018).

Il continuo controllo dei costi operativi ha determinato un calo degli stessi a 604,8 milioni (-2,9% rispetto al periodo di confronto). Le spese per il personale sono diminuite a 364,4 milioni (-3% su base annua), riflettendo incentivi all’esodo volontario (-840 risorse), mentre le altre spese amministrative, inclusive di contributi di sistema per 42 milioni, sono scese a 240,3 milioni (-2,9% a/a).

Le dinamiche sopra descritte hanno portato a un risultato lordo di gestione pari a 315,9 milioni (+4,5% a/a).

Nonostante rettifiche nette su crediti salite a 130 milioni (+4,6%), il risultato netto di gestione è aumentato a 185,9 milioni (+4,5% rispetto al primo trimestre 2018).

Il periodo si è chiuso con un utile netto di 82,2 milioni (-30,1% su base annua), dopo aver spesato un onere non ricorrente di 42,6 milioni legato all’accordo sindacale siglato lo scorso marzo. Al netto delle componenti non ricorrenti, il risultato netto sarebbe stato pari a 124,9 milioni (121 milioni nel periodo di confronto).

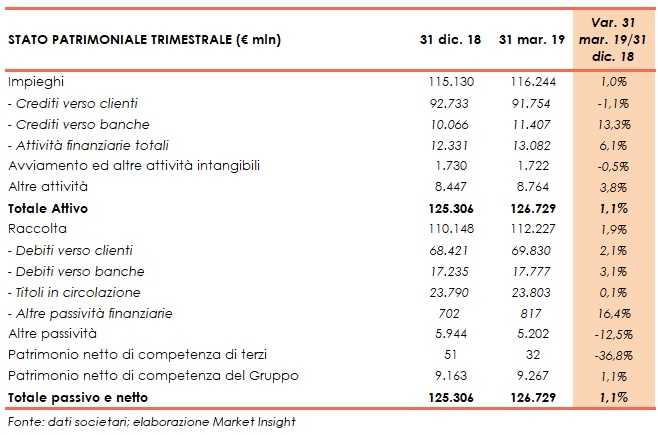

Sul fronte patrimoniale, a fine marzo gli impieghi verso la clientela ammontano a 91,8 miliardi (-1,1 rispetto al 31 dicembre 2018).

Lo stock di crediti deteriorati lordi è pari a 9,5 miliardi (-2,7% rispetto a fine 2018), con un livello di copertura al 39,09 per cento. Le sofferenze lorde si fissano a 5,4 miliardi con un coverage ratio al 49,13%, mentre le inadempienze probabili si attestano a 4 miliardi con un grado di copertura al 26,22 per cento.

I crediti deteriorati netti ammontano a 5,8 miliardi, di cui 2,7 miliardi di sofferenze e 3 miliardi di inadempienze probabili.

La raccolta totale si attesta a 112,2 miliardi (+1,9% rispetto al 31 dicembre 2018), al cui interno 69,8 miliardi sono riferiti alla clientela (+2,1% rispetto a fine 2018).

Sul fronte della solidità patrimoniale, al 31 marzo il Cet1 fully loaded si attesta all’11,47% (11,34% al 31 dicembre 2018), mentre quello phased in all’11,52% (11,70% a fine 2018).