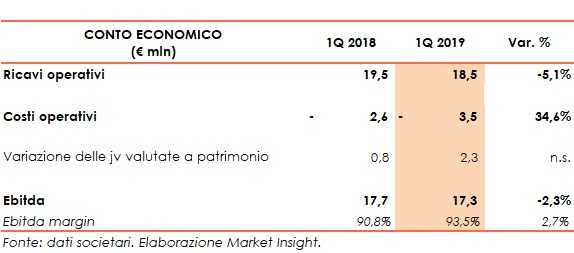

Nel 1° trimestre del 2019 Alerion Clean Power ha registrato ricavi operativi consolidati in calo su base annua del 5,1% a 18,5 milioni, principalmente a causa della minore ventosità degli impianti siciliani rispetto al trimestre di confronto.

Il corrispettivo medio di cessione per gli impianti eolici italiani incentivati (ex D.M. 18/12/2008) è stato pari a circa 145 €/MWh (circa 152 €/MWh nel 1Q 2018), diminuito soprattutto per la riduzione della componente incentivi scesa a 92,1 €/MWh (99,0 €/MWh del 1Q 2018).

L’Ebitda si è ridotto del 2,3% 17,3 milioni scontando la diminuzione dei ricavi ma incorporando il risultato delle società in joint-venture per 2,3 milioni, pressocchè triplicato rispetto al trimestre di confronto.

Sul fronte patrimoniale, l’indebitamento finanziario netto al 31 marzo 2019 si esprime in 274,2 in aumento di 47,3 milioni rispetto a fine dicembre 2018. Escludendo la valutazione a fair value degli strumenti derivati, l’indebitamento finanziario netto segna un aumento di 45,5 milioni a 262,8 milioni.

Una dinamica che riflette i maggiori investimenti effettuati per la costruzione di nuovi impianti eolici (circa 38,4 milioni) e l’applicazione dell’IFRS 16 per 10,4 milioni (contratti di leasing).

A livello di dati operativi, la produzione elettrica degli impianti consolidati integralmente è salita dell’11,7% a 148,4 GWh, per effetto dell’entrata in produzione dell’impianto di Villacidro in Sardegna.