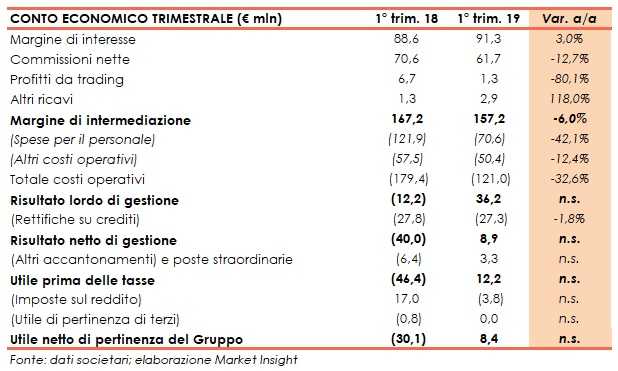

Creval ha archiviato il primo trimestre 2019 con un margine di intermediazione sceso a 157,2 milioni (-2,3% a/a). per via della contrazione delle commissioni nette (-12,7% su base annua), controbilanciata parzialmente dalla crescita del margine d’interesse (+3% a 91,3 milioni rispetto al primo trimestre 2018). Il periodo si è chiuso in utile per 8,4 milioni, a fronte della perdita netta consolidata di 30,1 milioni dei primi tre mesi del 2018, che aveva spesato un costo one-off di 57,5 milioni legato alla riduzione del personale.

“Il primo trimestre attesta la solidità della nostra banca e conferma la nostra capacità commerciale. Stiamo lavorando sul nuovo piano industriale che porrà le basi per una crescita sostenibile del Creval mettendo al centro le famiglie e le piccole e medie imprese dei territori in cui operiamo”

È con queste parole che Luigi Lovaglio, Ad di Creval, ha commentato i risultati del primo trimestre 2019.

Il margine di intermediazione, nel primo trimestre 2019, è diminuito a 157,2 milioni (-6% rispetto al corrispondente periodo dell’anno precedente).

Le commissioni nette sono scese a 61,7 milioni (-12,7% rispetto al primo trimestre 2018), per effetto principalmente della contrazione delle commissioni derivanti dall’attività di collocamento titoli.

Il margine di interesse è salito a 91,3 milioni (+3% rispetto al periodo gennaio-marzo 2018), grazie al miglioramento del costo del funding, che ha controbilanciato nonostante il minore apporto del portafoglio titoli per effetto dell’avviato processo di riduzione dello stesso.

I costi operativi sono calati a 121 milioni (-32,6% a/a). Le spese per il personale sono diminuite a 70,6 milioni (-42,1% su base annua), anche per il venire meno del costo one-off da 57,5 milioni legato agli esodi del periodo di confronto, mentre le spese amministrative sono scese a 50,4 milioni (-12,4% rispetto al primo trimestre 2018), grazie agli interventi di efficientamento e nonostante 8,2 milioni di oneri sistemici.

Tali dinamiche hanno portato a un risultato lordo di gestione positivo per 36,2 milioni, rispetto al deficit di 12,2 milioni nel periodo di confronto.

Dopo rettifiche su crediti di 27,3 milioni (leggermente inferiori rispetto al periodo gennaio-marzo 2018), il risultato netto di gestione si è attestato a 13,8 milioni (negativo per 41,3 milioni nello stesso periodo del 2018).

Il periodo si è chiuso con un utile netto di 8,4 milioni, rispetto a un rosso di 30,1 milioni registrato nel terzo trimestre 2018.

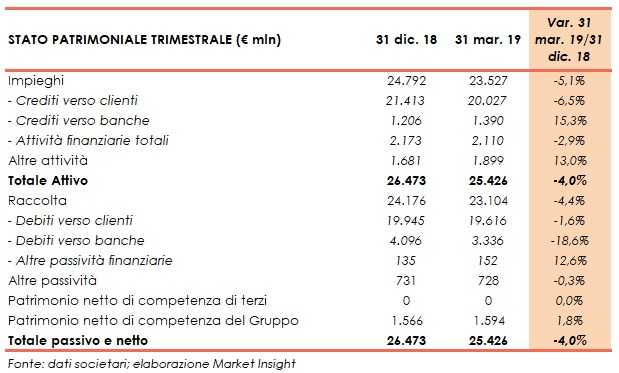

Dal lato patrimoniale, a fine marzo gli impieghi a clientela calano a 20 miliardi (-5,1% rispetto al 31 dicembre 2018).

I crediti deteriorati netti si riducono a 852 milioni (-2,2% rispetto 31 dicembre 2018), con un livello di copertura pari al 56,5%, al cui interno le sofferenze si attestano a 205 milioni con una copertura al 74,9%, e le inadempienze probabili a 590 milioni, con un coverage ratio al 45,2% per cento.

La raccolta scende a 23,1 miliardi (-4,4% rispetto a fine 2018), al cui interno quella da clientela scende a 19,6 miliardi (-1,6% rispetto al 31 dicembre 2018).

Sul fronte della solidità patrimoniale, al 31 marzo il Cet1 fully loaded si fissa al 14% (13,5% a fine 2018).